最近,美图获得阿里2.5亿美元投资。

铅笔道作者 | 爱羽

最近,美图获得阿里2.5亿美元投资。融资,本来是好事,但却感觉,这是美图的万般无奈之举。为何?

首先,这不是我们常规理解的“股权融资”,它是一种可转债融资。什么意思?既然是可转债,那么意味着可以是债,可以是投资,至于最终是什么,阿里可以根据情况决定。

具体看细节。5月20日,美图发布公告称,与阿里签署了 2.5 亿美元可转债协议:为期 3 年,年利率1%,可按每股6.00港元转换为美图股票。

按照惯例,可转债投资,一般用在“投资人纠结”的情况下:投资决心没有那么大,有风险,如果被投公司做得好,那么就转成股票;如果做得不好,那么就当贷款,本金+利息还给我。

美图这次融资,就是这种情况。股权投资的烙印不大,业务合作痕迹倒挺重。

从这些条款,能够感受到美图的妥协,以及商业护城河的软肋。

首先,阿里将在其电商平台优先推广美图AI 电商工具,比如电商生图、生视频。这是美图的核心需求:需要阿里的流量,给他带去新客户。

其次,阿里为美图提供技术支持,比如算力。美图承诺未来3年,向阿里采购不低于5.6亿元的云服务。

很显然,这是阿里的需求。很聪明,2.5亿美元(18亿元)投出去,直接换来5.6亿元的收入。更长远来看,可能会换来一个大客户。当美图花掉5.6亿元后,说不定会形成阿里依赖,继续花10亿、20亿,都将有可能。

再次,双方共同开发模型,包括视频生成模型、图像生成模型。这虽然是双方的需求,但从研发角度看,这更是美图的需求,美图更需要阿里的研发实力。

这三项,基本可以总结为:美图需要阿里的流量与客户,需要阿里的研发实力。阿里则需要美图这个客户,去购买他的算力。

这是双方浅层次的需求。那么深层次需求呢,美图的迫切需求是啥?

从融资的条款看,美图最需要的是流量,需要的是技术研发加持。那么,这是否直指美图的商业模式软肋?某种程度上说,是的。

美图缺流量吗?缺,尤其缺精准流量。为什么?

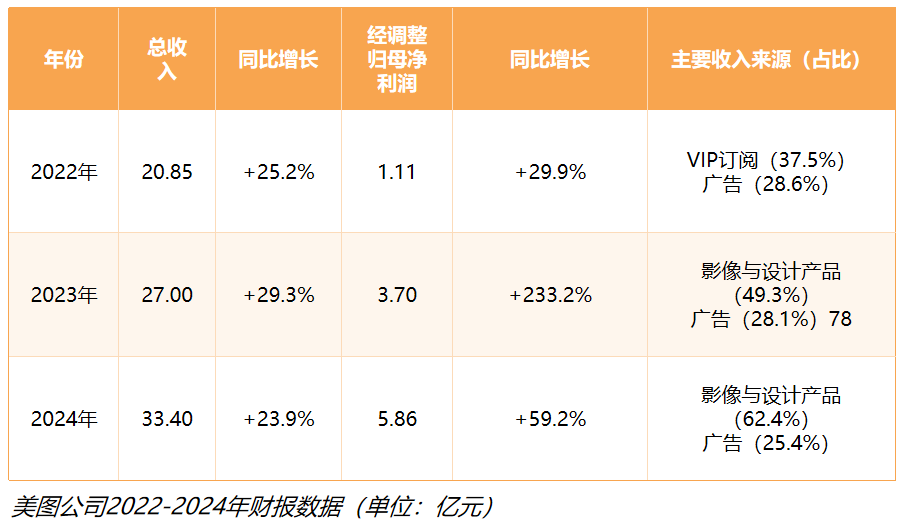

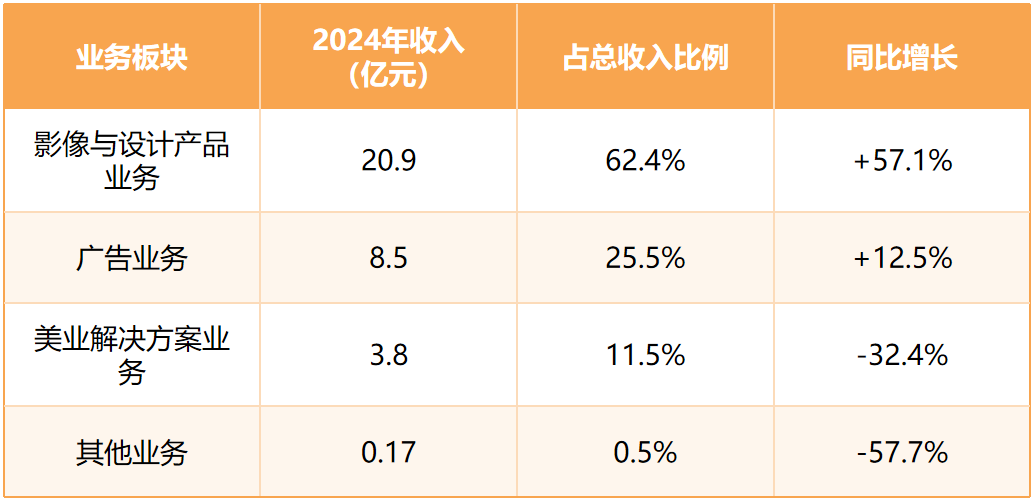

美图是一个流量贩卖商(部分业务),它也依靠卖广告赚钱。就凭这一点,对流量的追求永无止境,流量越大,广告收入就越多。据2024年财报,美图去年广告收入8.5亿元,占总收入比例约25.5%。

其次,美图收入最高的业务——影像设计产品业务,也非常依赖自身流量的转化。2024年,该业务收入20.9亿元,占总收入比例约62.4%,同比增长57.1%。

什么是影像设计产品业务?比如美图秀秀、美颜相机等,即围绕这些产品的收入。

这些收入具体又分为两种:一种是C端订阅,比如按月付费;另一种是B端付费,比如企业付费,用来设计海报、处理图片等,有点像SaaS服务费。

这两种收入,美图更看重哪种?或许从阿里这笔投资,你已经猜到了,那就是B端业务。

现在看,C端收入占比更高,但B端增速更大。

据去年财报数据,C端生活场景应用收入贡献占比约56.6%,付费用户约1261万。而B端的生产力工具,收入约2亿元(占比仅6%),但同比增速达152%。

这种背景下,我们就能理解这笔投资——美图为什么需要阿里?需要它的C端流量,但需要它的B端流量。这些电商商家,哪个不需要处理图片,不需要设计海报。阿里的电商平台,简直就是美图金主爸爸的集合地。

除了流量,美图的另一个软肋就是:技术研发。

尽管去年,美图自研的大模型(MiracleVision),推动了收入的增长。但与竞争对手相比,它的稀缺性是有限的。与Sora、Canva、字节醒图等工具相比,美图有竞争压力。

比如Sora已经实现电商视频的一键生成,字节醒图日活也超过8000万。

因此,在产品力上,美图也必须借力阿里的技术研发,否则将逐步丧失竞争力。

但坦白讲,美图的业绩还比较扎实。去年收入33.4亿元,净赚5.86亿元。因此,手里还有足够的弹药加强堡垒。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。