钱,流不到最需要播种的地方。

今年,一批创业者开始借钱了。

不是融资,不是过桥,不是谈估值。而是以个人名义,找朋友、投资人、熟人,先借一笔钱,把公司往前撑一段。

这不是一个体面的话题。但它正在变成今年创投圈一个真实的新现象:有的创业者借20多万元遣散员工,避免自己变成老赖;有的创业者借大几百万元,不是因为业务死了,而是因为公司还在增长,现金流却接不上。

更反常的是,市场并不是没钱。

少数热门赛道,钱还在涌入;大量普通创业者,却连100万元早期资金都很难找到。就算是顶尖优秀企业,只要不在1%的热门赛道(机器人等),收入没突破1500万元,都无法上融资的牌桌。

一边是明星公司被资本追着跑,一边是大量0-1500万收入的公司,卡在A轮之外。

这不是单个创业者的窘迫。

它更像一个信号:创投市场正在重新分层。钱还在。

但越来越多的钱,流不到最需要播种的地方。

今年,密集借钱

行行AI董事长、顺福资本创始合伙人李明顺,借出了好几笔钱。

其中一笔,是20多万元。

对方要遣散员工。如果这笔钱不到位,创始人可能会被员工起诉,甚至变成老赖。

李明顺告诉铅笔道,他当时也知道,这笔钱可能短期还不上。但他还是借了。

“就这么点钱,如果不帮他,他可能会因为这个事情背上很大的损失。我也希望他以后还能东山再起。”李明顺说。

另一笔钱更大,是大几百万元。这一次,对方不是发不出工资,而是业务还在扩张,需要一笔现金流。李明顺判断,公司基本面没有坏,只是短期现金流吃紧,后续可以通过股权增持等方式处理,对方也愿意做担保。

这两笔钱,刚好说明了今年创业者借钱的两种状态:一种是救急,一种是续命式增长。

网秦创始人、梦想跃动CEO、天使投资人林宇,也遇到了类似情况。

他告诉铅笔道,已经有三四位AI创业者,以个人方式表达过借钱意愿,频率高出往年不少。

这些公司并不全是"快死了",而是基于两种情况。

一类公司业务还在增长,需要更多现金流去扩张。林宇认为,这类借钱相对健康。公司不是没有客户,也不是没有收入,而是想跑得更快,就需要融资。

另一类公司阶段更早,没有启动资金。

产品刚做出来,或者刚刚完成MVP验证,需要一笔小钱去做市场验证。林宇观察到,对很多初创公司来说,100万元左右的资金,可能就够它完成MVP验证和PMF初期验证。

这些借钱案例,折射了一个现象:今年,愿意出手早期的投资人,非常得少。

林宇提到一个关键鸿沟:1500万元。

在他的观察中,很多VC从A轮投起,通常希望公司年销售额达到1500万元左右。

可大量创业公司,恰恰卡在这个数字之前。0-1500万收入,是创业最难的阶段。

比如一些AI应用公司,已经有产品,有客户,有收入,也做了初步验证,年销售额可能在500万元左右。它们不是PPT项目,也不是纯概念公司,但距离VC眼中的A轮阶段还差一截。

于是,一个尴尬的鸿沟出现了:低于1500万,就是很难融到钱。

这个局面尴尬在哪?这批公司已经看到了希望,但还没长到让机构放心的规模。它们需要的钱不一定多,有时100万元、300万元、500万元就能往前走一段,但市场上愿意投这笔钱的人很少很少。

“据我感受,今年身边能拿出100万现金做投资人,非常少。”林宇告诉铅笔道。

融资压力背后,李明顺看到的,则是更广谱的分化。

他把当前创业者的处境称为"K型经济"。

一边,是极少数行业,无数资金往里面涌;另一边,是大量普通行业、普通创业者,几乎看不到钱。

向上的那一端,是量子计算、核聚变、脑机接口、商业航天、人工智能算力、具身智能等方向。李明顺认为,这些行业被放在政策文件的重要位置,但它们只占整个市场很小一部分,可能是1%,甚至是千分之一。

向下的那一端,是普通消费、民生类创业,以及很多传统行业。

这些行业里,并不是没有好公司。有些企业其实能挣钱,有些企业也有真实现金流。但在李明顺看来,VC基本不投这些方向了。

这就造成一种很强烈的分化:一边往上走,一边往下掉。

李明顺还总结了一个词,叫“市恐率”。

他的意思是,有些行业之所以值钱,不是因为它们马上能赚钱,而是因为背后有恐慌。比如国家担心拿不到最新芯片,担心核聚变搞不过别人,担心别人把太空算力搞起来而我们没有。

哪个行业承载的恐慌越强,越容易拿到钱。

但这也带来一个更直观的感受:钱和钱的地位不一样了。

有些行业的钱,被认为有价值;有些行业的钱,哪怕是真金白银赚来的,也没有想象空间。

这种分化,不只发生在融资桌上,也发生在办公室里(商业地产)。

李明顺最近看办公室,看到北京一些核心区域的空置情况。

一位投资人朋友刚在北京朝阳门附近买了一间小办公室,一平方米才两万多元。李明顺有些惊讶,因为那是北京东二环附近。

商铺跌得更快。有门面房以前可能值4000万元,现在报价600万元,而且600万元还只是报价。

他还看过一整层办公室,七八间房,只有一间有人。物业告诉他,即便这一家公司,也好久没交房租了,欠着几十万元物业费,法人也从创始人换成了别人。

楼里还有一家律所欠租。物业每次去催,对方就拿出一份写满法律语言的文件。

这些细节,和创业公司的动作互相印证。

在融资变慢、现金变紧的背景下,李明顺观察到,创业者最常见的应对方式就是三件事:减人、退办公室、少投广告。

减人最常见。因为今天很多公司最大的成本就是人。

第二是退办公室。人少了,办公室就可以不要了。现在很多公司变成OPC,一个人的公司。

第三是少投广告。做小,不做推广,不再追求激进增长。

其他成本反而很难省。网费要交,算力要买,电费也要交,生产力工具也离不开。

所以,最先被砍掉的,往往是人和房租。

这就解释了一个现象:创业者缺钱,企业退租,写字楼空置,商铺价格下跌,其实是同一件事的不同表现。

一边,是少数热门行业融资不断;另一边,是大量创业者缩小团队、退掉办公室、找朋友借钱。这就是今年创业市场最真实的冰火两重天。

它不是单纯的"创业者变穷了"。更准确地说,是资金正在重新分层:有些公司因为站在热门赛道里,钱越来越容易拿;有些公司哪怕有收入、有客户、有利润,也越来越难被资本看见。

创业者不是不想融资,而是融不到。不是不想增长,而是现金流不允许。

不是所有人都在悬崖边,但越来越多人开始贴着悬崖走。

低于1500万收入,上不了融资牌桌

2026年,是一个特殊年份,多重因素加剧了融资压力。

一个因素是周期。

"以AI创业为例,2024年到2025年,是AI应用创业的小高峰。企业经营了1-2年,正好资金消耗得差不多了。"林宇告诉铅笔道。

确实如此。2024-2025年,是AI创业小高峰,大模型能力逐渐稳定,AI应用开始密集出现:AI客服、AI营销、AI办公、AI教育等。

这些公司刚启动时,不一定需要很多钱。

几个人,一个产品方向,一些模型能力,再加上一批种子客户,就可以开始做验证。

但到了今年,情况变了。很多公司已经跑了一年到一年半。产品上线了,客户有了,小范围验证做出来了,有些公司一年销售额已经做到三五百万元。

听起来不算差,但没有冲破1500万元的收入门口,上不了融资的牌桌。但如果没有钱,产品迭代会慢,客户交付会慢,销售队伍扩不起来,市场验证也做不深。

这种情况下,创业者就有了借钱动机。这就是借钱潮出现的第一层原因。

借钱的第二层原因,就是李明顺提到的"K型分化"。1%的行业,钱太多,500-1000亿的资金,去追1-2个头部玩家。剩余99%的行业,被排斥在创投圈外。

市场不是没钱,而是钱分层了。这个分层,不只发生在VC市场,也发生在银行体系。

一位接近银行信贷业务的人士告诉铅笔道,银行不是没有钱,也不是不想放款。现实问题是,早期创新公司很难过风控。

很多AI应用公司是轻资产公司。它们没有厂房,没有土地,没有重设备。最重要的资产,是代码、团队、客户、产品能力和行业know-how。

但这些东西,银行很难估值。

银行更容易看懂的是抵押物、固定资产、稳定流水、持续利润。

一家年收入三五百万元的AI应用公司,即便增长不错,也很难在银行风控系统里变成一个"安全客户"。

这就形成了一个很奇怪的画面:银行有钱,创业者缺钱,但钱流不过去。

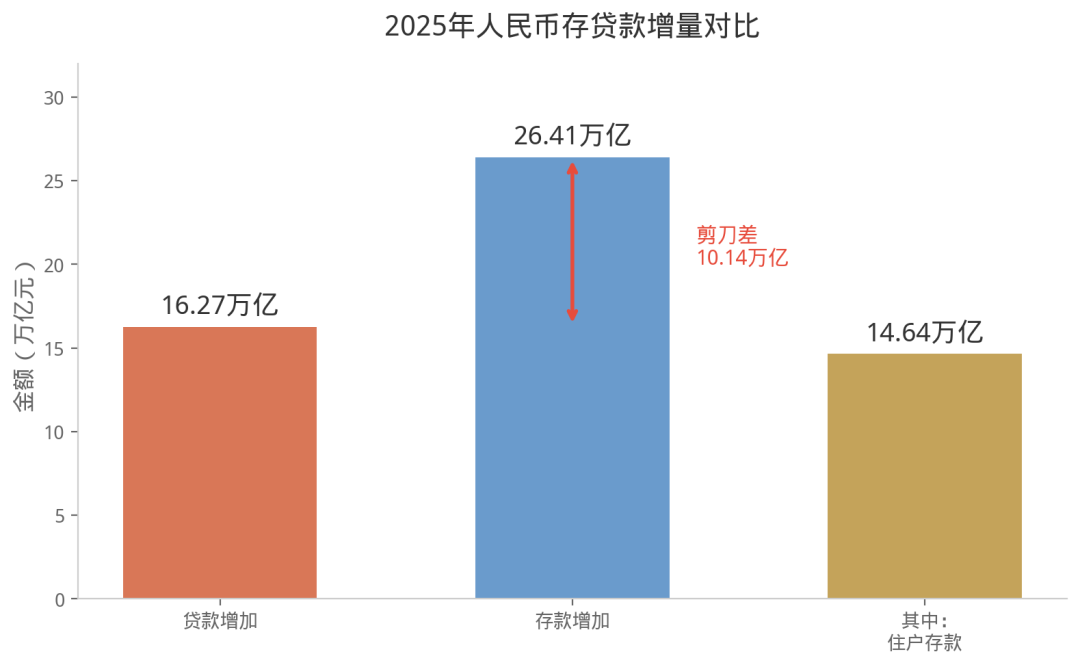

央行数据显示,2025年全年,我国人民币贷款增加16.27万亿元,人民币存款增加26.41万亿元,其中住户存款增加14.64万亿元。

钱并没有消失。但这些钱,未必能变成早期创业公司的现金流。

银行的钱流不过来,VC的钱又变谨慎,创业者就被夹在中间。

这个夹层,就是0到1500万元收入之间。

融资压力的第三层原因,是退出机制变了。

李明顺告诉铅笔道,投资这件事,最终要看退出概率。

过去,很多项目短期不赚钱,但投资人愿意投,因为它有上市或并购的想象空间。只要未来可能退出,今天就有人愿意承担风险。

但现在,很多消费企业、传统行业企业,哪怕有收入,也很难上A股。题材不好、科创属性不强,就很难得到资本市场认可。

港股需要审批,美股通道也没有过去顺畅,最后很多项目只能去挤A股和港股这座独木桥。

退出概率变低,投资人自然会往后退。

这不是投资人突然没有情怀,而是账算不过来。

如果一个项目未来没有清晰退出路径,投资人就会犹豫。哪怕公司有收入、有利润,也未必拿得到融资。

这就解释了一个反常现象:有些公司真的赚钱,但不被资本喜欢。有些公司还没有收入,却因为站在战略赛道里,能拿到大钱。

外媒今年6月报道了一个更极端的例子:一家成立仅三个月的中国商业航天创业公司,计划首次融资1.5亿元,估值15亿元;同时还规划未来五年再融资30亿元,并目标在2032年以约500亿元估值上市。

这不是个别现象。

外媒报道称,2026年前五个月,中国VC/PE投资总额达到6200亿元人民币,同比增长近60%;资金正大量涌入商业航天、量子技术、核聚变、脑机接口、AI等"战略性新兴产业"和"未来产业"。

但资本过度集中,也会带来另一个后果:估值泡沫。

外媒报道中,一位并购智库负责人提到,一个光子芯片项目去年估值10亿元,今年变成100亿元;一个火箭卫星项目年初估值50亿元,现在变成200亿元。

这类现象说明,资本不是不愿冒险。资本仍然愿意冒险。只是它更愿意在少数被政策、产业和市场共同认可的方向上冒险。

结果是,早期项目没人播种,热门项目估值越来越贵。

这会产生两个后果。

第一个后果,是创新源头可能变少。

创业投资本质上是播种。今天不投种子,三五年后就没有果实。

如果0到1500万元收入之间长期没人投,很多公司会死在最接近验证成功的地方。它们不是没有需求,也不是没有产品,而是没有足够现金撑到下一阶段。

到那时,中后期投资人会发现,可投的好项目变少了。

因为今天没人投早期,明天就不会凭空长出中后期公司。

第二个后果,是热门项目估值越来越贵,上市后风险越来越高。

当大家都不愿投早期,都去抢中后期,少数项目就会被抬得很贵。

越接近上市,越看起来安全;越看起来安全,越多人抢;越多人抢,估值越高。

但高估值不等于高回报。

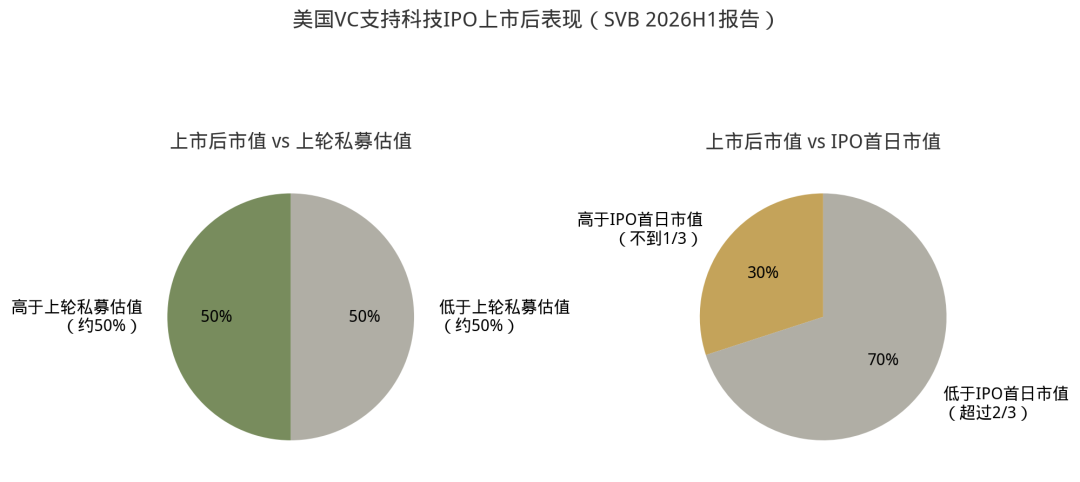

SVB在2026年上半年市场报告中提到,2025年是美国VC支持科技IPO自2021年以来最好的一年,但只有约一半公司,上市后市值高于上一轮私募估值,不到三分之一高于IPO首日市值。

这说明,即使在更成熟的美国市场,后期高估值也不一定安全。

一级市场把价格抬得太高,二级市场未必愿意接。

所以,今天创业者借钱的背后,不只是几家公司现金流紧张。

它真正反映的是一条链条出了问题:

AI创业进入验证期,启动资金开始见底;VC提高门槛,更愿意投收入更高、阶段更后的公司;

银行有钱,却很难贷给轻资产早期公司;退出不确定,投资人进一步收缩风险偏好;资金继续涌向少数热门赛道,推高估值;大量早期项目则在0到1500万元收入之间断粮。

这就是今年借钱潮背后的核心逻辑。

破局:给早期投资留一口水

这场借钱潮,怎么破局?可能和公平两个字有关。

李明顺告诉铅笔道,现在创业者和企业家最希望被看到的诉求,是希望有更加公平的投资和退出机会。

不能把行业分成三六九等。不能有的行业可以上市,有的行业不能上市;有的人能拿融资,有的人不能拿融资。

在他看来,一旦退出希望变弱,投资链条就会变冷。

“人是生活在希望里的。”李明顺说。

过去,很多项目即使短期不赚钱,投资人也愿意投,因为未来还有上市、并购或资本市场退出的想象空间。可如果这扇门变窄了,投资人就会重新算账。

“这有点像买彩票:你花两块钱,虽然中奖概率很低,但你知道有机会中500万,所以你还会买。但如果你知道最多只能中10块钱,你还愿意花两块钱去买吗?大概率不会。”李明顺告诉铅笔道。

没有退出概率,别人为什么要投?

所以,真正要修复的,不只是给某些创业者一笔钱,而是让早期创新重新有希望。

林宇则建议:整个创投圈,应该拿出3%到5%的资金比例,专门投早期。

这个比例不高。

一个100亿元基金,拿出3亿到5亿元;一个10亿元基金,拿出3000万到5000万元。对基金来说,这不是重仓冒险;但对早期创业者来说,可能就是一片水源。

尤其是那些年收入还没到1500万元、但已经有产品、有客户的公司。

它们可能不需要几千万。

有时100万元、300万元、500万元,就能完成一次产品验证、一次客户交付,或者把收入从几百万元往千万元推一步。

如果这一步没人投,很多公司就会死在最接近验证成功的地方。

林宇提醒,如果这个阶段出现断层,三五年后,投资人想投中后期项目时,项目也会变少。

因为没人播种,就不会有果实。

这也是为什么,投早投小不是情怀,而是产业链条的一部分。

美国硅谷有一个值得参考的循环:很多天使投资人,来自成功创业者。他们赚到钱后,再投下一代创业公司。

Google早期拿到过Sun Microsystems联合创始人Andy Bechtolsheim开出的10万美元支票;Facebook早期拿到过Peter Thiel的50万美元投资。

这些公司后来成了巨头,但在拿到早期资金时,也只是很小、很不确定的项目。

中国现在也需要这样一批人。

不是只会看财务报表的人,而是创过业、懂行业、懂产品、懂创业成败关键的人。

林宇认为,投中后期更多是看财务表现;但投早期,对投资人的行业能力要求更高。因为早期项目没有漂亮报表,只能看人、看行业、看产品、看真实需求。

这笔钱也不应该只追逐明星公司。

明星公司融资容易,问题在于,明星公司成为明星之前,谁来投?如果所有资金都等公司出名后再挤进去,最后只会把估值推高。

所以,投早期不是更冒险,有时候反而是在避开拥挤交易。

当然,资金端要变,创业者自己也要变。

林宇给创业者的建议很直接:如果要在稳健成长和高速增长之间选,优先选稳健成长。宁可慢一点,也要保证现金流平稳,甚至现金流为正。

增长预期要降下来。这句话翻译得更直白一点,就是:先苟住。

少招人,不是不发展,而是避免固定成本压死公司。

少租办公室,不是不体面,而是把钱留给产品和客户。

少投广告,不是不增长,而是不再用虚假繁荣掩盖真实现金流。

过去,创业者常讲增长飞轮。现在,很多公司要先讲现金流闭环。

过去,大家比谁融得多、招人快、办公室大。现在,可能要比谁烧得慢、回款快、团队小、客户真。

这不是创业精神变弱了。是环境变了,打法也必须变。

这场借钱潮真正提醒行业的是:不能只在公司成为明星之后才给钱。真正需要被支持的,是那些还没成为明星、但已经看到一点希望的公司。

今天,如果没人给它们递上一笔早期资金;三五年后,市场上就不会凭空长出更多好公司,创新的原动力就会被切断。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。