甜品鼻祖被收购,这个赛道还赚钱吗?

作者 | 铅笔道 吴欣晓

编辑 | 铅笔道 王方

鲜芋仙,卖了。一个年规模600亿的赛道,正在悄悄变天。

那个陪伴无数人青春的“芋圆4号”,在创立近20年后,正式换了东家。

4月7日,CFB集团宣布成为鲜芋仙控股股东。

一个曾经火遍全国的牌子,为什么突然就“掉队”:是产品不行了,还是供应链没跟上?更重要的是:这个赛道里,谁在闷声发财,谁在赔本赚吆喝?

本文将试图寻找答案。您也可以对号入座,看看自己属于哪一边。

交易细节

4月7日,中式甜品赛道“初代网红”——鲜芋仙,正式换了老板。

CFB集团宣布,与鲜芋仙签署投资合作协议,成为其最大股东,接手品牌经营与管理。

交易金额并未对外透露。但一位知情人士向铅笔道透露,行业有个大致算法:连锁茶饮的估值,一般用GMV(销售额)乘以1.5-2倍。

而GMV的核心变量,就是门店数量。

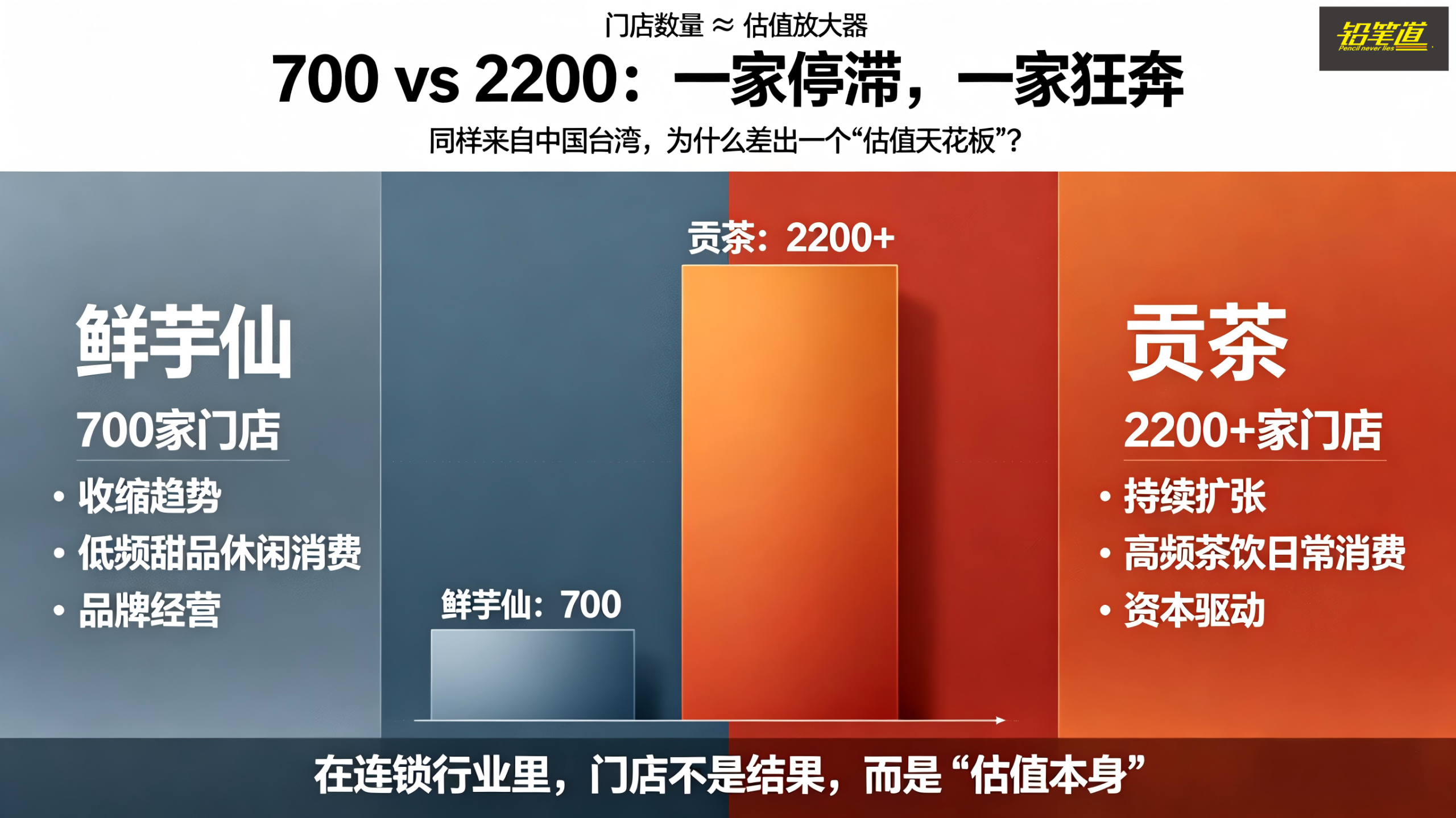

作为参照,同样是台湾品牌的贡茶,今年3月传出出售消息,估值高达20亿美元。它在2019年被收购时,价格只有3亿美元,7年涨了6倍多。贡茶全球门店约2200家,而鲜芋仙全球门店约700家,内地约600家。

门店规模的差距,决定了鲜芋仙此次的估值,与头部玩家或存在差距。

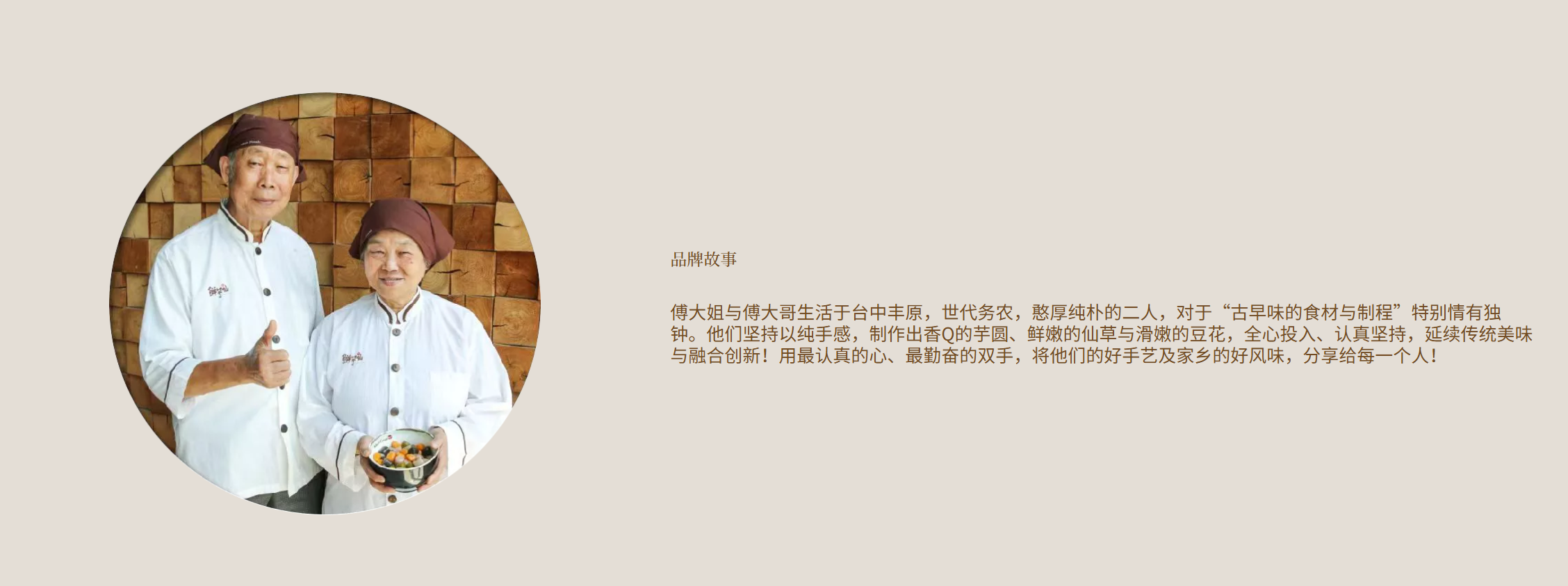

鲜芋仙是谁?2007年,傅氏姐弟在台湾台中丰原创立这个品牌,凭借“手工芋圆”“古早仙草”等单品迅速蹿红,成为台式甜品的代名词。

2009年,鲜芋仙进入中国大陆市场,此后陆续进军澳大利亚、马来西亚等海外市场。巅峰时期,全球门店超过800家。核心产品“芋圆四号”,一年能卖出1000万份。

但截至2026年4月,鲜芋仙只能算是个小而美的品牌——中国区门店约600家,全球近700家,五年间缩水约200家。

买家CFB集团,则是另一种风格。

它背后是亚洲PE方源资本,属于典型的PE打法:收购、整合、放大,旗下运营着DQ、棒约翰、悦璞食堂、金玡居等品牌,拥有7个工厂及8个代工厂,约1850家门店。

2022年,方源资本以约1.6亿美元,从瑞典私募巨头“殷拓”手中收购CFB集团控股权。

这次收购鲜芋仙后,CFB集团总店数将增加至约2500家。CFB集团CEO许惟抡表示,未来将联合鲜芋仙与旗下冰淇淋第一品牌DQ,在甜品赛道强强联合,深化“大享乐”品类布局。

好交易,坏交易?

“我觉得挺好的。"得知鲜芋仙被收购的消息,柠季创始合伙人汪洁的第一反应是认可。

在她看来,CFB集团体系成熟,本身已运营DQ、棒约翰等近2000家门店,而鲜芋仙虽然内地发展停滞,但海外表现不错,“双方都能获利”。

风险投资人、超集工场创始人潘陵坤,更是连发两条朋友圈表达看好。

他既是投资人,也是消费领域创业者。在他看来,这桩交易对鲜芋仙而言,是“一个比较好的归宿”。

但“归宿”二字的背后,是鲜芋仙不得不面对的尴尬现实:这个创立近20年的台式甜品鼻祖,在内地市场已经“掉队”了。

第一,团队老化。

据潘陵坤透露,鲜芋仙(部分)创始团队已年过六旬——创始人傅信钦生于1965年。与团队年轻化的内地新茶饮品牌相比,鲜芋仙在团队管理、门店招商、品牌营销方面,有较大提升空间。

第二,产品迭代慢。

潘陵坤对鲜芋仙产品的直观感受是:"产品端的创新和迭代,有点迟滞。"

而国内的新品牌,几乎是“按月上新”。

他以古茗为例,"在整个产品的品牌、供应链、原料品质控制上,做得比较好","用冷链鲜奶和常温奶做出来的产品,口感完全不一样"。

第三,供应链短板。"做连锁茶饮,供应链的掌控,可能比产品研发还重要。"

潘陵坤指出,鲜芋仙在供应链端的布局上,稍显不足。

据了解,鲜芋仙的核心原料是芋圆、仙草等,但它的供应链一直带有明显的“台湾模式”。

一方面,部分关键原料仍依赖台湾供应,本土化和规模化能力不足;另一方面,门店部分产品依赖手工制作,品控难度稍大。

这带来两个直接问题:成本更高、效率更低。在连锁化快速扩张的大陆市场,这种供应链模式,很难跟上国内新茶饮的节奏。

鲜芋仙的发展滞后,数据最能说明问题。

鲜芋仙的门店数量,五年间缩水约200家。而同期,古茗门店突破12000家,霸王茶姬超过4000家,“爷爷不泡茶”也有2000多家。

鲜芋仙为什么发展滞后?

柠季创始合伙人汪洁的答案是:不是鲜芋仙慢了,而是中国市场发展太快了。

汪洁评价,“参考台湾企业的发展节奏,鲜芋仙不算慢,但国内的速度,是十倍于其他地方。”

她举例说,"在美国开一家店要7个月,中国的高效体现在各个环节"。据了解,在国内开店,从签约到开业,一家门店可能只需要20天。

当古茗、霸王茶姬们,已经用数字化、AI工具疯狂提效时,鲜芋仙“还是冷兵器时代”。

长板与短板

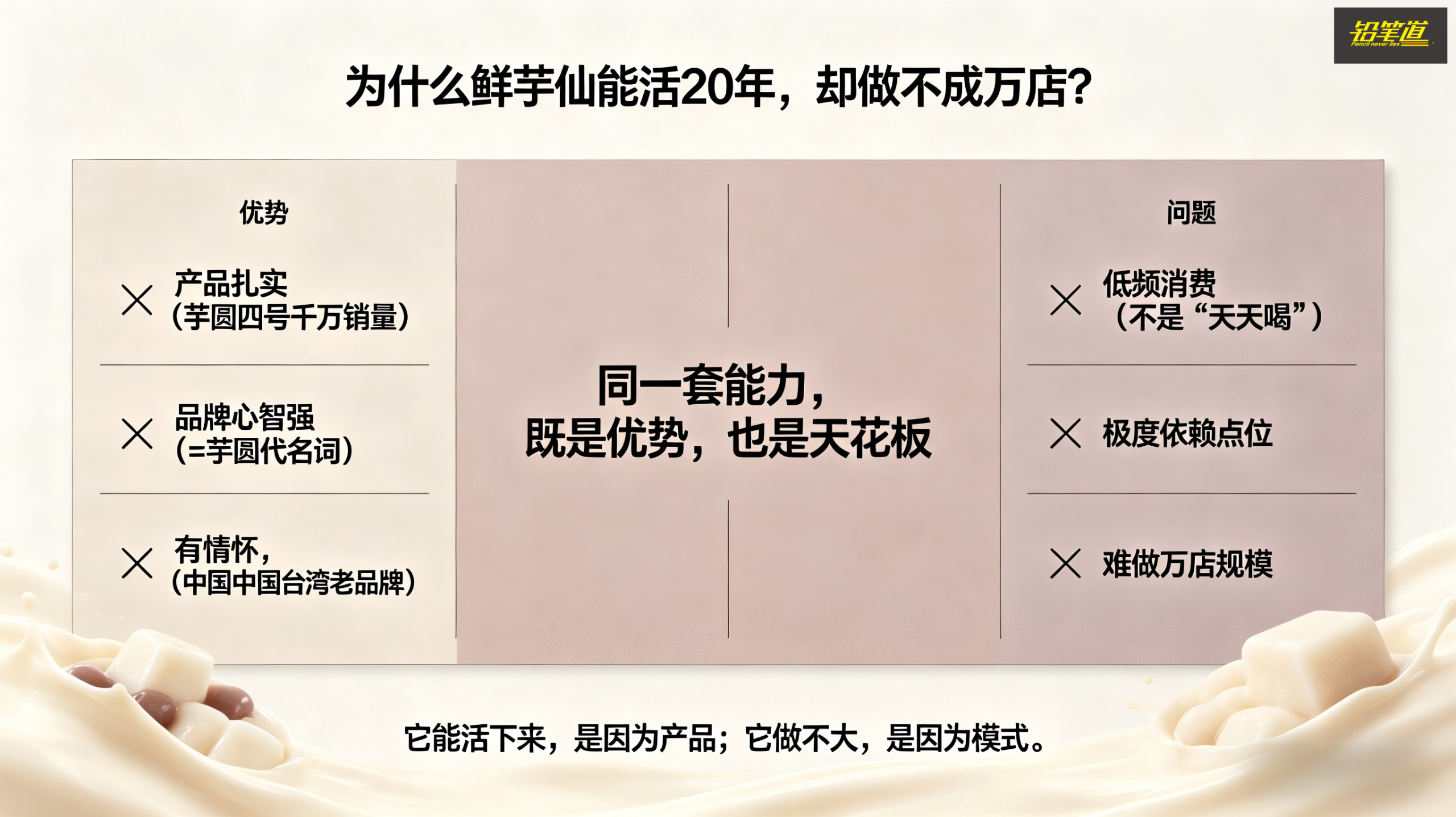

鲜芋仙的优点和问题,其实都很明显。

它之所以能活20多年,靠的是扎实的产品和品牌积累;但它之所以没能继续做大,也恰恰卡在同样几个地方。

首先是产品力。

“鲜芋仙能活20多年,产品功底是扎实的。”汪洁评价道。“不管是国内还是美国,我吃下来的感受确实不错”。比如那款经典的“芋圆4号”,一年能卖千万份。

汪洁判断,无论是麦当劳入华后推出豆浆油条,还是鲜芋仙在海外的差异化呈现,“产品扎实”是穿越周期的根本。

“我之前去台湾十几次,每次都会去鲜芋仙的门店转一下,台湾企业呈现出来的那种情怀,在今天其实挺难得的。"

其次是品牌资产。

潘陵坤分析,CFB集团愿意出手,核心在于在中式糖水这一块,鲜芋仙本身就有品牌积累,几乎就是“芋圆”品类的代名词,消费者认知度极高。

但鲜芋仙的模式,也有明显的“天花板”。

首先是品类特性,决定了它的低频属性。

汪洁指出,糖水甜品不像柠檬茶有“很强的杀伤力”,而是“温和”的。这种“温和”意味着复购率低,“只是偶尔满足一下自己,取悦一下自己”。

汪洁认为,糖水这个品类,前10年存在,再过10年也不会消亡。只要有人在,就有“温和”的需求。但同时,规模也会有上限,很难突破万店规模。

其次是极度依赖点位。

汪洁自己也在做糖水品牌“发财米”,她深有体会:“这个品类特别吃点位,市场空间大,但大家对于点位的竞争也非常厉害。"

鲜芋仙内地500多家店,五年间缩水200家,正是点位争夺失利的结果。

谁在赚钱?谁不赚钱?

鲜芋仙被收购,也让一个问题重新被摆到台面上:甜品糖水,到底赚不赚钱?答案是:有人赚,而且赚得很稳;但也有人一直在苦撑。

先看赚钱的玩家,大致包含几类。

第一类:门店卖饮品,供应链在赚钱。

“真正赚钱的,其实是后端供应链。"潘陵坤说,前端门店看起来热闹,但赚钱能力差异很大;

而一旦门店开出来,只要70%-80%的原料从品牌方走,供应链就能形成稳定流水。

比如古茗,“供应链利润(经营利润率)超过20%”。

蜜雪冰城更典型。汪洁分析:“6万家店,超过1000家就大概率能盈利,因为供应链可以覆盖所有费用。"

第二类:高客单、模型扎实的精品品牌。

这类品牌不追求规模,而是把单店模型做到极致。汪洁提到了“麦记”——一种新中式糖水品牌,主打商场场景,客单价高、单店盈利强。

它的做法是:SKU压缩到20多款,用“牛奶+小料”的组合提升毛利,综合毛利率高达65%,比新茶饮高出近10个百分点。

再看看不怎么赚钱的玩家,同样很典型。

第一类:只做代工、不做品牌的食品工厂。

“这种模式,很难赚钱。”潘陵坤身边有不少这样的例子。

福建是中国食品工业重镇,银鹭、盼盼、达利园都是从工厂延伸出品牌,"但那是10到15年前的模式,当时供需关系不一样"。

现在的情况是:没有品牌、没有渠道,只能接代工单,利润薄、强度大,还没有议价权。

第二类:靠加盟费“割韭菜”的品牌。

这种模式的问题在于——不可持续。潘陵坤指出,加盟费是一次性收入——“今年开1000家店,一家20万,今年有收入,明年就没有了”。

更危险的是,“如果加盟费收得过多,一旦门店不赚钱,很容易陷入负面舆论”。

所以现在越来越多品牌开始转向:少赚加盟费,多赚供应链的钱。

未来谁赚钱?

鲜芋仙被收购,不只是一个品牌的终点,也可能是一个新阶段的开始。

这个看起来“温和”的赛道,依然有机会,只是赚钱方式正在改变——大致可以归纳为四种路径。

机会一:会做“加法”的品牌运营商。

简单说,就是做多品牌、做品类组合。

”品类融合是趋势。”汪洁正在实践这条路:柠季主做柠檬茶,子品牌“发财米”做糖水,“今年刚开放加盟,门店已超50家”。

她还观察到,茶颜悦色做了“苏山”糖水铺,海底捞也开了糖水铺,“赛道在分层,但机会并没有减少。”

机会二:会做“乘法”的零售化玩家,风险与机会并存。

该思路的核心,不只靠开店赚钱,而是把产品做成商品,放到更多地方去卖。

"餐饮的终局,很可能是零售。"潘陵坤看好这条路线,并给出具体案例:

满记甜品——全国仅100多家店,但光在山姆渠道,零售产品年营收超3亿元。潘陵坤分析:“山姆会给合作品牌保证一定毛利润”,这是关键。

广州酒家——餐饮门店约40家,但零售产品进驻山姆等渠道,“应该是会赚钱的”。

五谷磨房——芝麻糊产品同样走进山姆,“这些企业走出了不一样的路线,应该是会赚钱的”。

汪洁看好该方向,但也补充了风险。“这是另外一个领域,竞争难度更大。”

第一,渠道成本高。“零售抢的是货架、渠道,跟可口可乐、娃哈哈这样的企业竞争,成本不是一个茶饮企业能覆盖的。"

第二,资金投入大。她透露:有投资人曾问她,为何柠季不出瓶装柠檬茶。“我的想法是,等我有10个亿往里面砸的时候,我会动手。但现在不是这个时机。”

第三,运营逻辑完全不同。餐饮是“开店-卖货-回本”的线性模式,零售是“进渠道-抢货架-拼动销”的博弈,“扩张速度可能没有开门店那么高”。

机会三:会做“除法”的供应链隐形冠军。

潘陵坤提到一个容易被忽视的赚钱方向——包材公司。

比如奥瑞金和嘉美包装,主要给饮料、餐饮品牌提供罐子和包装,客户包括红牛、王老吉、银鹭等大公司,业务稳定,毛利率接近20%。

这背后说明一个简单的逻辑:只要门店在卖东西,就有人在卖“装东西的东西”。

不过,这条路也不是没有风险。汪洁提醒,包材的上游是石油,一旦国际局势波动,成本就会被直接放大。“有时候,光原材料这一项,就可能影响20%的成本。”

机会四:会做“减法”的区域深耕者。

一个是在区域上做减法。

“每个区域都有一个区域王,大品牌不一定能打死他。”汪洁看好夫妻老婆店、个人小店的生存空间,“体量大了以后,去做改变相对不太容易”。

原因也很简单:规模越大,调整越慢;反而是夫妻店、小品牌,更灵活,更能适应本地需求。

另一个是在出海做减法:聚焦单店盈利,而非盲目扩张。

汪洁透露当下出海的现实困境:单店都赚钱,但总部不赚钱,物流成本、管理半径都是挑战。

依然是好时代

鲜芋仙被收购,有人看到退场,有人看到进场。这不是一个品牌的终结,而是一个周期的完成。

回头看,这个赛道已经走完了一轮典型路径:2020-2021年资本涌入,2024-2025年迎来上市潮。而现在,进入并购整合阶段。

“上市潮之后就会有收购潮,上不去市的品牌,就会被收购。”汪洁说道。

但换个角度看,这并不是坏事。

本次交易中,潘陵坤反而看到了信心:

1、无论是2025年消费企业的扎堆上市,或是政策上对新型消费释放的信号(今年3月),从投资人角度来说,并购不是退而求其次,而是理性的选择。

2、从酸奶罐罐卖给君乐宝,到鲜芋仙被CFB收购,一个信号已经很清晰:好的消费企业,依然是优质资产,并购有助于品牌焕发生机。

潘陵坤认为,底层的逻辑没有变——消费依然是一个“坡长雪厚”的生意:周期足够长,需求足够广。哪怕只是一个很小的细分需求,乘以中国的人口规模,依然是一个巨大的市场。

对于创业者而言,这依然是好时代。“适合老百姓干、投资金额又不高的生意,有几个?餐饮消费就是其中之一。”汪洁说道。

本文不构成任何投资建议。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。