过去2个月,最吸金的赛道,莫过于国产GPU。

作者丨铅笔道 吴欣晓

编辑丨铅笔道 邹蔚 王方

过去2个月,最吸金的赛道,莫过于国产GPU。

那些1天赚700%、5年赚1000倍的神话,在这一轮全部实现,并且都绕不开一个关键词:GPU四小龙——摩尔线程、天数智芯、沐曦、壁仞科技。

一位长期跟踪GPU产业的投资人对铅笔道表示:夸张点说,过去5年,如果没投GPU,相当于这一轮周期“白干”。这种遗憾,不亚于移动互联网时代错过字节。

这个机会窗口正越来越小。本月,随着通用GPU企业——天数智芯在港股上市,募资约32亿元,意味着四小龙最后一块拼图被补齐。

值得注意的是:IPO之前,这家低调到几乎不接受媒体采访的公司,最近持续向市场释放消息。

1月26日,它亮出几张底牌:公布了2025到2027年的GPU架构路线图,特别需要指出,2025年推出的天数天枢,在DeepSeek V3场景,性能已超英伟达Hopper架构20%,这意味着天数的路线图已经在兑现过程中。同时,这次发布天数智芯还推出四款边端产品彤央系列(可理解为“本地算力模组”),尺寸从口袋大小到桌面级;还披露了最新商业进展:覆盖20个行业、300多个客户、1000个联合开发案例,数千卡集群已稳定运行超1000天。

这些动作,不禁引发好奇:它究竟能撑起多大的戏码,能否持续创造千倍的收益神话,又会怎样影响国产GPU的格局?

- 01 -

新神话还是新泡沫

这些动作背后,有一个特定背景,那就是目前的国产GPU,泡沫和机会一样大——天数智芯这些动作,离机会更近,还是离泡沫更近?

国产GPU的机会在哪里?多说无益,直接看英伟达。过去10年,市值从几百亿美元,涨到万亿美元,一年收入约1300亿美金(2025财年),其中净利润超700亿美元。

这些数字背后,有一个几乎共识的结论:AI的尽头是算力;算力的尽头,是GPU。AI要想聪明,必须烧钱、烧算力;而要想算力大,就必须“卡”多。

这些元素中,钱、算法都不稀缺,稀缺的几乎只有一个:GPU。2020年之前,全球大部分的GPU产能,都卡在一家公司手里:英伟达。

因此,国产GPU的起点,并不浪漫,只有三个字:买不到。

尤其到2022年底,美国收紧AI芯片出口规则,相当于洪水撞上大坝,小路直接被堵死。这些“卡脖子”局面,逼得本土厂商必须自研。

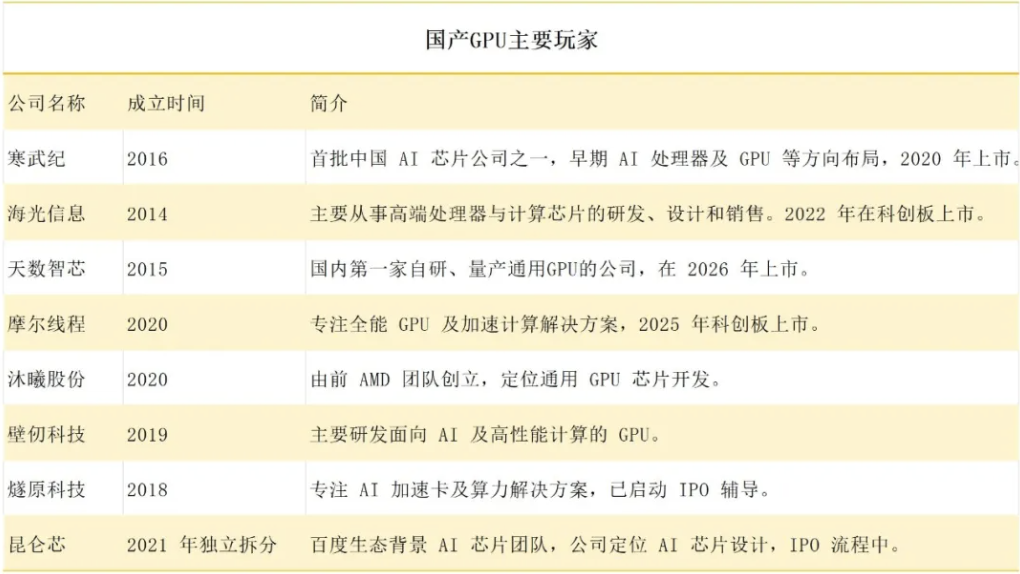

这支本土队伍中,既包含了寒武纪、海光信息等,也囊括着GPU四小龙:摩尔线程、天数智芯、沐曦、壁仞科技。

此外,还包括各类超级独角兽,比如燧原科技、昆仑芯等(见下表)。

统计发现,这些公司的成立时间,可以分为两类:一类成立于2019-2020年前后,正值国产GPU爆发前夕;

另一类是先遣部队,成立于2015年前后,风口还没来就等在那里,比如寒武纪、天数智芯、海光等。

这些先遣部队,成立之初,也不是完全奔着GPU而去。只是干着干着,风口来了。

以天数智芯为例,2015年成立时(总部上海),它锁定的并不是GPU,而是算力加速软硬件产品,好比打游戏时的“外挂工具”,能让计算速度更快。

但过程中,AI算力的需求,让它发现GPU的供不应求。于是2018年,天数智芯转向GPU研发,启动首款产品(天垓100)的流片工作。

这才有了后来的成果:实现国内通用GPU从0到1的首次突破,成为国内第一家自研、量产通用GPU的公司。

这些队伍,取得的成绩也不尽相同。

海光、寒武纪起步较早,成了第一批国产GPU上市公司,市值在5000亿-7000亿不等。

剩下的“GPU四小龙”,上市时间接近,差异化也较大。

观察可以发现:错位比较明显的是天数智芯。

它的成立时间最早,自研量产时间最早,芯片交付量靠前(通用GPU5.2万枚),年收入排名第二(2024年)。

基于这种全站自研通用GPU的技术优势和实战场景打磨的规模化商业落地优势,不少投资人看好它的稀缺性和增长潜力。

- 02 -

伪需求与真痛点

国产GPU现在热度爆表,钱也追得凶,但能不能一直火下去,要回到一个根本问题:芯片好不好用,能不能被客户认可。

这个痛点下,国产GPU有三大流派。

一类是“参数派”。这是最容易被市场看见的一类:指标好看。核心算力、内存带宽、跑分成绩都挺亮眼,宣传材料数据一列一列地甩出去。

另一类是“定制项目派”。它的风格是:先解决问题,再谈指标,优点是:短期赚得稳、问题能解决,但想做成流水线大厂,天花板明显。

最后一派是“系统工程派”或者叫“解决方案派”,天数智芯就是这类企业。

它是前面两派的融合,既做芯片又承接定制项目,但不追求一次性表现,而是提供长期可运行的解决方案:不仅做硬件,还要自研软件栈、工具链、编译器和适配层等。

这条路走的人不多,难度大。天数智芯副总裁邹翾对铅笔道说:“我们在国内首家构建了通用架构下的GPU全栈设计能力,目的就是为了在客户实际场景中实现好用、落地。”

这三大路线差异较大,但面临的瓶颈相同,那就是:直到今天,“国产卡”的份额依然很小。

多家头部算力中心负责人向铅笔道表示:过去1-2年,国产芯片仍是少数选择——就算是“老大哥”华为,也面临这个瓶颈。

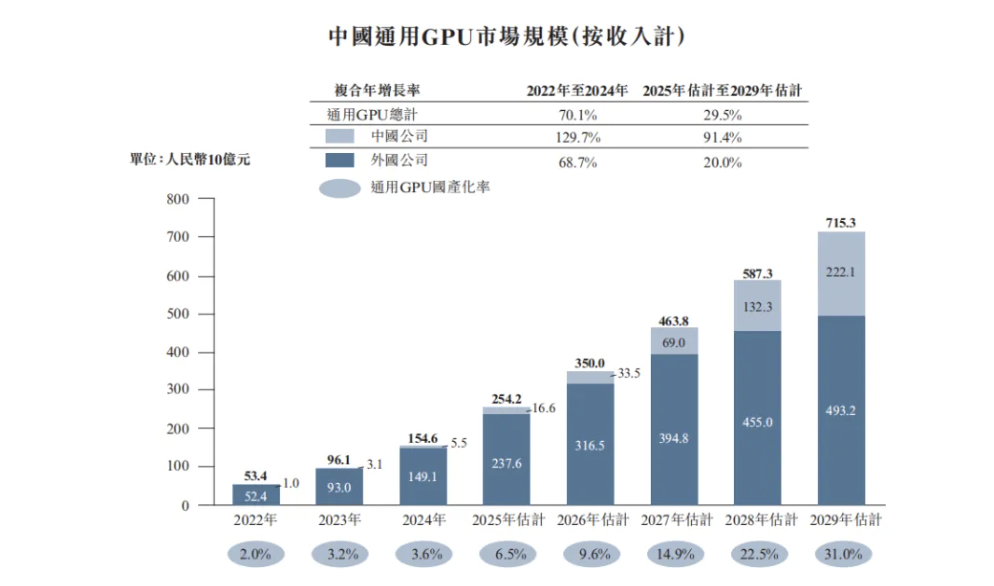

具体的份额,可以用一组数字来形容:100张通用GPU里,大约只有不到6.5张是国产卡(2025年/如图)。

“国产卡”为什么份额少,是性能不行吗?不完全是。据外媒报道,国内多款头部芯片,关键性能与英伟达旗舰产品(H100)相比,差距只有10%-20%。

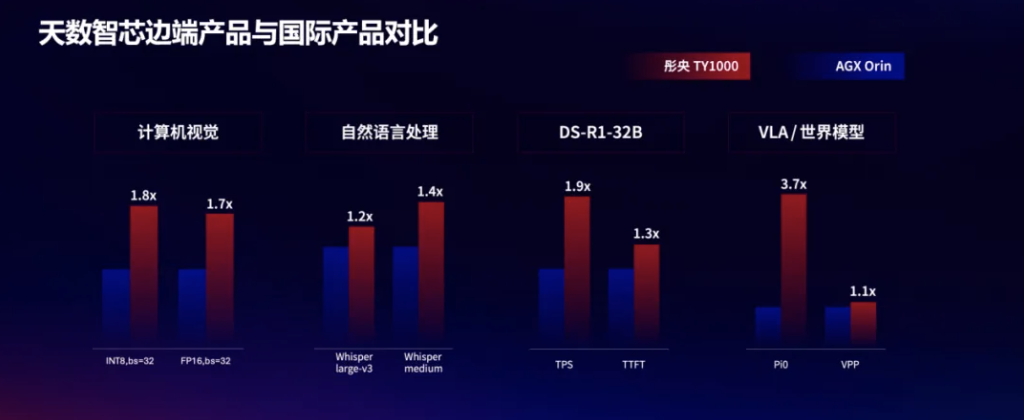

甚至某些产品,国产GPU还实现了反超。比如1月26日,天数智芯发布的几款边端产品,打通客户应用场景“最后一公里”,把云端大算力能力折叠进方寸之间,将集成大算力的小巧产品,送到客户的“手中”,就像在场景的端侧产品中安装了“大脑+小脑”,让边端场景的运行更加流畅。比如具身智能机器人,不但能够走路,而且可以根据算力支撑的实时判断能力,进行“劳动”。此外这个产品还可以应用在工业智能、交通智能、车陆运一体化协同。在这组产品中,“基础款”的性能已反超国际卡3.7倍。

性能的差距,为国产GPU争回来不少分,但另一个更值得重视的问题是:芯片好不好用,客户认不认可。

- 03 -

破局思路

国产GPU的破局思路是什么?天数智芯副总裁邹翾的建议是:回归“好用”。

“这么多年,我们一直在思考:什么是好用的GPU?如何衡量GPU价值?用户核心诉求是什么?我们的洞察就是简单两个字:好用——它不单单指的是价格优势,还包括使用体验:比如要花多少人力、多少物力、多少时间。”

这听起来可能有点抽象,他举了两个身边案例。

有家AI创业公司,金融大模型每季度至少迭代两个版本,每次硬件适配,需要投入10人团队,耗费两周修改500至1000行代码。

另一家传统企业,需要用开源大模型建知识库,因硬件接口不兼容,落地周期常从一个月,延迟至两到三个月。

这些痛点,不只在1-2个案例身上体现。邹翾介绍,截至去年底,天数智芯探索了20个行业,服务了300客户,联合开发了1000个案例,无一不指向这个答案:产品好用!。

在客户眼里,这种“好用”,具体又包括什么?天数智芯副总裁郭为向铅笔道提到:客户买不买你的产品,主要看三点。

1、客户现有使用习惯是否需要改变;

2、是否提供本地化调优服务;

3、是否有价格优势。

郭为表示,就算自己第一次拜访客户,也基本从这三点入手。

这三句话背后,隐含着客户的三大烦恼。

1、别让客户为了“新卡”去改代码、换框架、重写流程;

2、通过贴身调优,把坑在前期填掉,帮客户把系统真正跑稳;

3、利用国产优势,给客户一个愿意尝试的理由。

比如,天数智芯发布了4款边端产品:彤央系列(如下表)。

其中,副总裁郭为讲述了一个客户痛点。

国内有家机器人未来独角兽——格蓝若,想选一款芯片,让机器人“听得清、想得快、说得明”。核心诉求之一,就是兼容性。

“我们模组采用的标准接口,和英伟达的Orin完全兼容。目前国内,机器人几乎全行业采用的都是英伟达标准,所以客户的使用习惯等都不用改变,拿过去可以直接用。”

最终,格蓝若选择了天数智芯。

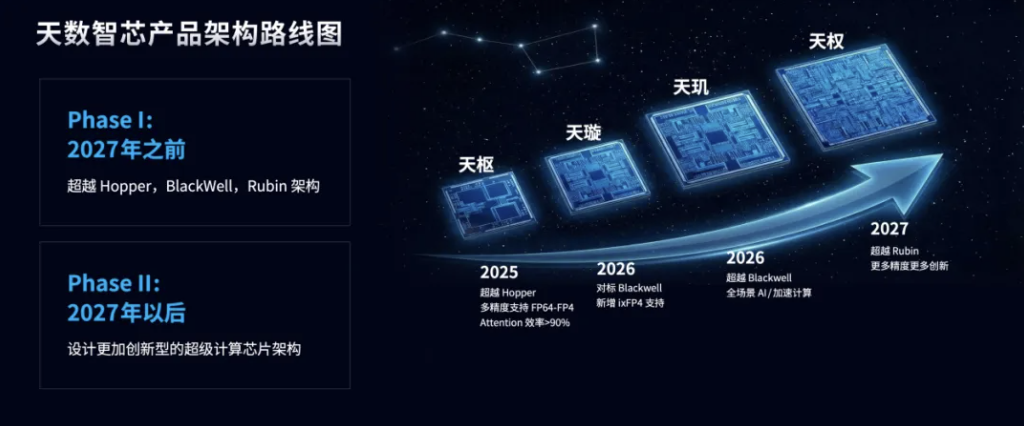

又比如,天数智芯还发布了3年架构路线(如图)。这些架构背后,主要的指引思路,也是“好用”:算得快、算得省、省力、可持续等。

比如算得快(高利用率):天枢架构的“Attention效率>90%是个关键指标,意味着芯片干正事的时间更多,浪费的算力更少。

比如算得省。天枢架构追求更精细的“省电”模式,这就像给不同的任务(科学计算、AI推理)匹配最合适的“燃料”,在保证结果正确的前提下,最大限度降低功耗和成本。

此外,为了让客户省钱,解决DDR存储价格高的问题,天数智芯通过kv cache等技术,让模型推理使用的内存量降低50%以上。

- 04 -

结语

未来几年,通用GPU的国产化趋势不可逆。据行业报告显示,预计2029年,国产率有望达到50%。

摩尔线程、天数智芯、沐曦、壁仞这四小龙,就像中国GPU市场的先遣部队,各自抢占阵地,也把初步经验探索了出来:对用户来说,买的不仅仅是卡,而是最终体验。

天数智芯此次向市场释放消息,或许就是朝着这个目标,为下一轮竞争做铺垫。

本文不构成任何投资建议。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。