2015-2025,10年股权投资江湖,到了今天是一番怎样的新景象?

作者 | 铅笔道研究院

不知你是否好奇:2015-2025,10年股权投资江湖,到了今天是一番怎样的新景象?

2015年,双创政策点燃全民狂热,2020年募资寒冬刺破泡沫,2025年硬科技投资占比突破60%——十年间,中国股权投资市场换了副模样。

今天的投资玩家众多,有国家队、省市政府队、区政府队、国央企队,还有产业龙头队,市场化基金队。

市场发展到今天,谁在主宰2025年的投资江湖?未来10年,科技创业投资,我们又靠谁负重前行?

带着这些问题,铅笔道推出《2025上半年股权投资报告》并发布《2025上半年最佳投资机构排行榜》,希望为投资者提供一些观察,为创业者提供融资参考,为行业发展贡献努力。

核心结论如下:

1、按基金性质,可划分为四大类别。

国资类基金以49%的机构数量占比,与市场化基金形成“半壁江山”的对峙态势,这一比例较2015年底实现跨越式增长。

2、资金属性如何?国资主导。

政府背景资金(包括各级政府、国央企、高新区等)合计占比达到55.98%。国资实际控制资金比例达76.41%。

3、投资业绩:谁IPO收获数量最高?

区政府基金、国家级政府引导基金居于第一梯队,平均IPO数量为39.8家、39.16家。

4、地域特征分布如何?

北京、上海、广东三地表现突出,四大市辖区占据投资高地:北京朝阳区、上海浦东新区、北京海淀区、深圳南山区。

5、主投赛道特征?

聚焦13大赛道,具体见小标题“07”。

6、上榜机构数量?

325家,具体上榜名单见小标题“08”。

本文数据综合自铅笔道DATA、企查查、企业预警通(大智慧旗下)、Wind等,数据跨度从1990年至2025年6月30日,在此对合作伙伴的大力支持一并鸣谢。

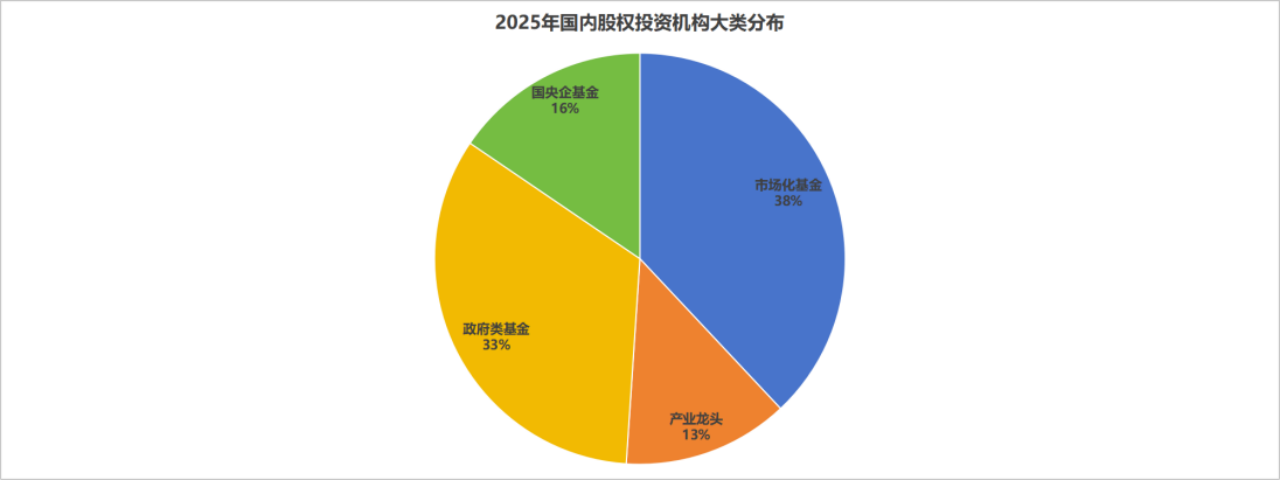

01 四大类基金

综合分析2025年H1的国内约1000家机构成分,数据截至2025年H1。按照综合性质,我们可以将机构分为四大类。

核心发现如下:

1、国资主导:政府类基金+国央企基金合计占比49%,体现国家战略资本的压舱石作用。

2、市场机构依然活跃:市场化基金占比38%,仍为项目挖掘与早期投资的关键力量。

3、产业深化:产业基金占比约13%,反映CVC从“财务投资”转向“生态赋能”。

下面是对四类基金的详细介绍。

1、市场化基金

它是由民间资本或专业机构发起设立,按市场规则运作的私募股权基金。市场化基金(蓝色)以38%的数量占比位居第一,凸显民营资本在股权投资市场的主导地位。

2、政府类基金

它是由政府部门或其授权机构发起设立,以财政资金为主要来源的基金,其投资决策兼顾政策导向与市场规律,旨在引导社会资本、推动产业升级,不以单纯盈利为首要目标。

综合调研数据,政府类基金(黄色)的数量占比为33%,反映政府引导基金在产业升级中的关键作用。

3、国央企基金

它是由国有独资企业、央企或其控股机构发起设立的基金。资金主要来自国企资本,投资紧扣国家战略与产业布局,兼具国企背景与市场化运作特征。

综合调研数据,国央企资基金(绿色)的数量占比为16%。

4、产业龙头基金

它是由行业领军企业发起设立的基金。资金主要来自龙头企业,投资围绕企业主业产业链,聚焦上下游及相关新兴领域。

综合调研数据,产业龙头基金的数量占比约为13%。

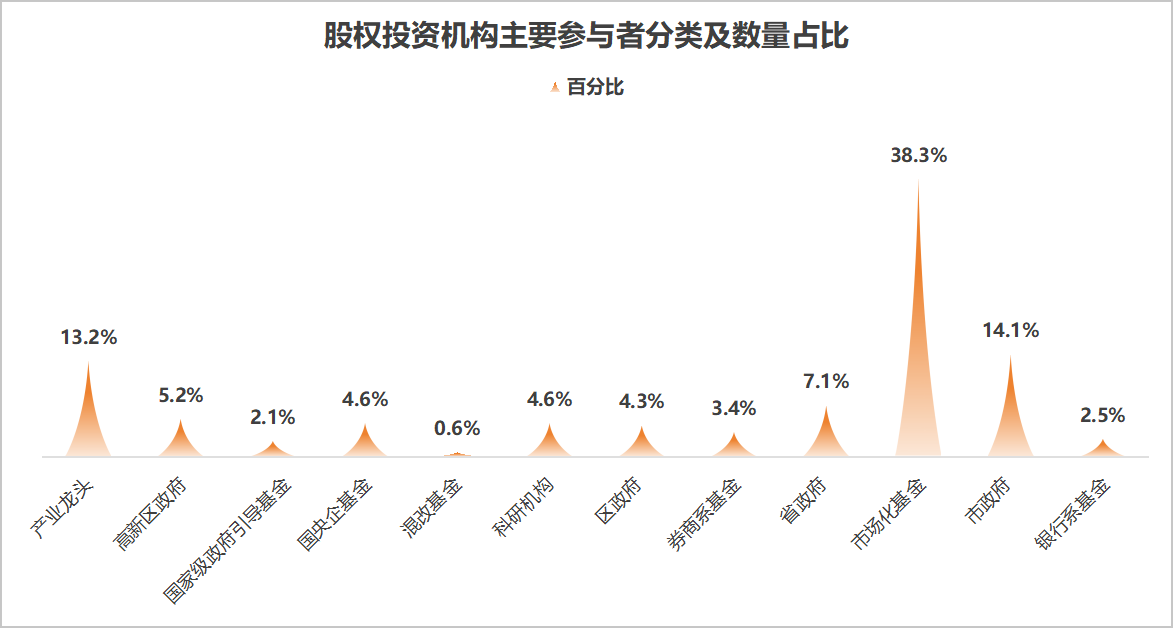

02十二类参与者

综合分析国内2025年超千家投资机构,我们将机构参与者划分为12类(见上图)。核心结论如下:

市场力量:市场化基金(38.3%)+产业龙头基金(13.2%)合计占比超50%,主导早期投资与技术创新。

政府引导:各级政府基金(国家级2.1%+省级7.1%+市级14.1%)合计23.3%,聚焦战略产业与区域经济。

产融结合:央国企/银行/券商/科研基金(15.1%)推动“技术-资本”闭环。

1、国家级引导基金

它是由中央政府相关部门发起设立,以财政资金为依托的政策性基金。比如发改委的国家新兴产业创投基金、财政部发起的国家集成电路产业投资基金等。

综合调研数据,国家级引导基金的数量占比约为2.1%。

2、省政府基金

它是省级政府通过预算安排,单独或与各方共同出资设立,采用股权投资等市场化方式,投资重点领域、支持相关产业发展的资金。比如四川省政府成立的四川发展产业引导基金、海南省政府出资设立海南自由贸易港建设投资基金。

综合调研数据,省政府基金的数量占比约为7.1%。

3、市政府基金

它是由市级政府及其直属部门发起设立,聚焦本地产业培育、科创发展等领域的政策性基金。比如深圳市政府发起的深圳天使母基金,由市引导基金出资,支持人工智能等新兴产业。

综合调研数据,市政府基金的数量占比约为14.1%。

4、区政府基金

它是由区级政府及其直属部门发起设立,聚焦辖区内产业培育、科创孵化等领域的政策性基金,比如上海市浦东新区政府发起的浦东创投基金,支持区内生物医药、集成电路等产业。

综合调研数据,区政府基金的数量占比约为4.3%。

5、高新区政府基金

它是由高新技术产业开发区政府或其授权机构发起设立的基金。这类基金旨在推动高新区内产业升级、科技创新和项目落地。例如,成都高新区发起的策源资本,助力区域构建全生命周期资本支持服务体类。

综合调研数据,高新区政府基金的数量占比约为5.2%。

6、央国企基金

它是由央企或国有企业(非金融机构)发起设立的基金,资金多源于企业自有资本。例如,中国国新发起中国国有资本风险投资基金,总规模数千亿元,支持战略性新兴产业发展。

综合调研数据,央国企基金的数量占比约为4.6%。

7、银行类基金

它一般是由商业银行通过旗下子公司等发起设立的股权投资基金。比如平安银行关联的平安资本设立平安创新资本基金;兴业银行通过兴证资本运作兴业国信股权投资基金。

综合调研数据,银行类基金的数量占比约为2.5%。

8、券商类基金

它是指由证券公司或其下属子公司发起设立的股权投资基金。比如山西证券的全资子公司设立的山证投资;比如国元证券的全资子公司设立的国元股权。

综合调研数据,券商类基金的数量占比约为3.4%。

9、科研机构基金

它是由科研机构或其下属单位发起设立的股权投资基金,旨在推动科研成果转化,促进科技创新与产业发展。例如,2017 年中国科学院控股有限公司发起设立中科院创投。2013年,中国科学院西安光机所联合社会资本设立中科创星。

综合调研数据,科研机构类基金的数量占比约为4.6%。

10、产业龙头基金

它是由产业龙头企业发起或参与设立的股权投资基金(CVC),旨在利用龙头企业的资源和优势,挖掘产业链上的投资机会。比如联想集团设立的联想创投,专注于早期科技投资,已投出超270家企业。

综合调研数据,产业龙头类基金的数量占比约为13.2%。

11、混改基金

它是聚焦国企混合所有制改革的专项投资基金,其资金来源通常包括国有资本(如政府引导基金、国企资金)、民营资本、社会资本等,通过市场化方式募集组建。比如地方国资牵头、联合民企成立的上海国盛混改基金。

综合调研数据,混改基金的数量占比约为0.6%。

12、市场化基金

它是指通过市场机制募资、投资并管理的股权类投资基金,以收益最大化为导向,决策独立于政府干预。

中国市场化股权投资基金起步于 20 世纪 90 年代,随着市场经济深化逐步发展。早期代表如2000年成立的深创投;2005年红杉资本中国基金成立,推动互联网等领域投资;2007年高瓴资本起步等等,这些基金见证并参与了中国产业升级与创新浪潮。

综合调研数据,市场化基金的数量占比约为38.3%。

这一比例清晰表明:国内股权投资生态,并非由单一力量主导,市场化机构仍是重要的组成部分,与政府引导基金形成互补,协同完成创新创业创投使命。

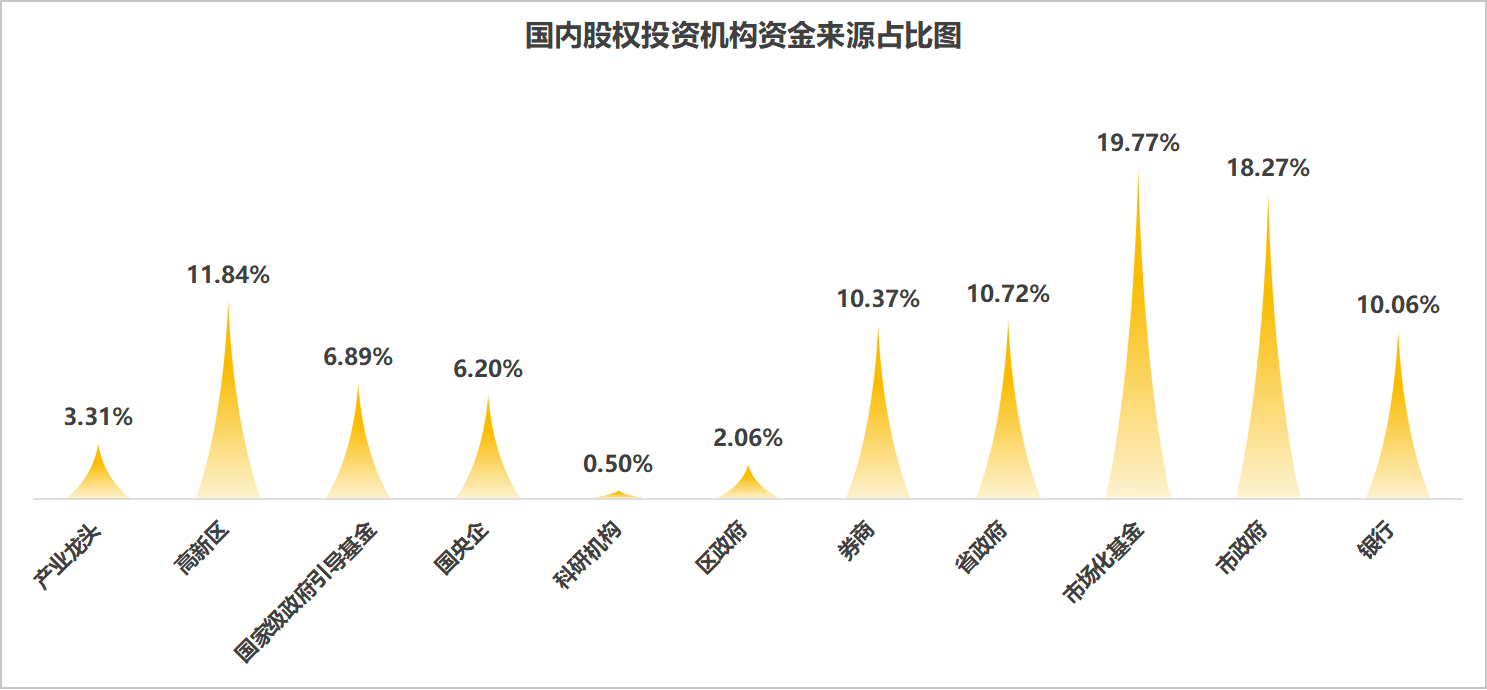

03资金构成

数据截至2015年6月30日

为了了解每类基金的资金来源,铅笔道统计了2025年活跃的超1000家投资机构,累计基金管理规模超14万亿元,现在公布调研情况。

特别要说明的是,每类基金背后的出资方非常多元,比如市场化基金的背后,可能包含国资、产业资本。因此该结论只能说明:每类基金所管理的资金体量。

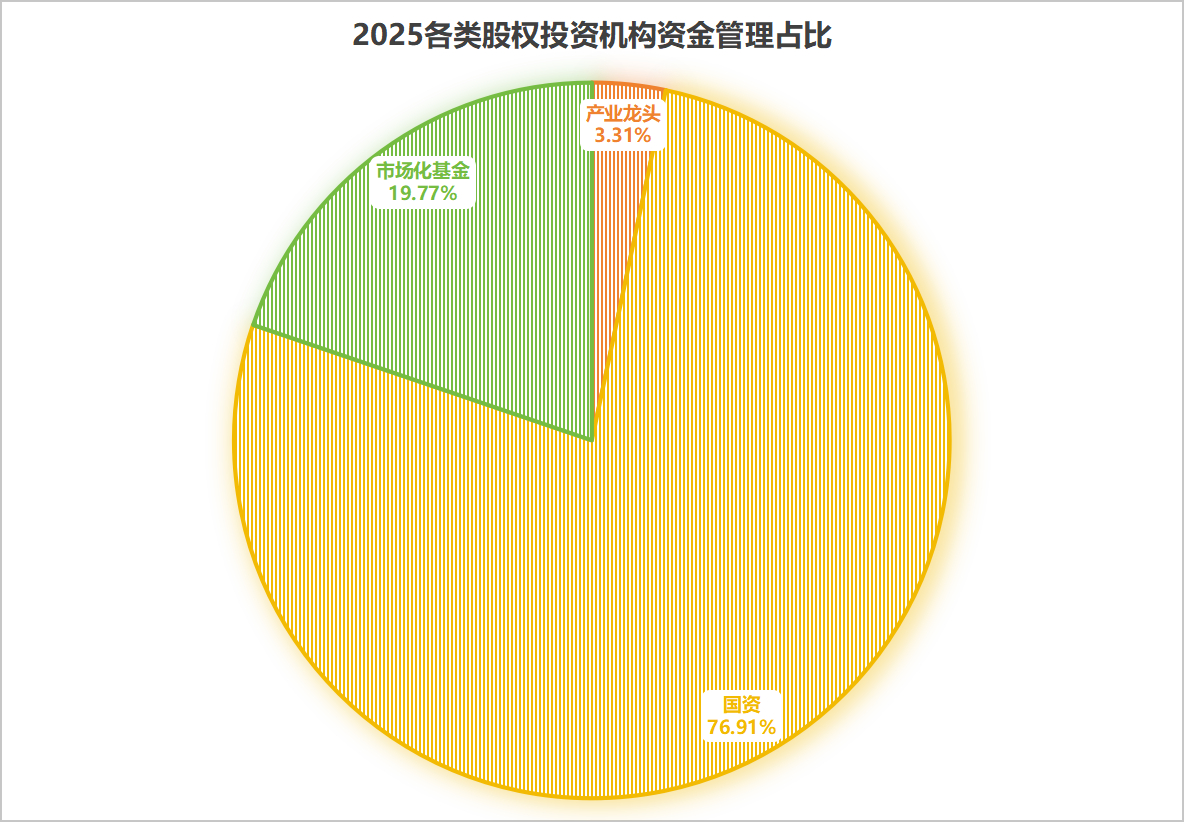

1、三分天下:政府背景资金(55.98%)、金融机构资金(20.43%)、市场化资金(19.77%)。

2、政府资金控制力:各级政府引导基金、国央企、高新区等合计占比达到55.98%。

3、国资控制力:合并国央企、金融机构、政府机构后,国资实际控制资金比例达76.41%。

4、各类基金分工明确

下面我们将逐个解析各类基金:

1、市场化基金

市场化基金数量占比38.3%却仅管理19.77%资金,说明机构规模较少且分散。与2015年相比,变化较大。

2、市政府类基金

地方政府资金投入的主力,管理资金占比18.27%,排名第二。围绕城市产业规划布局,在招商引资、科创孵化等方面发力。

3、高新区类基金

管理资金占比约11.84%,排名第三。它们聚焦科技成果转化与科创企业培育,为高新区内企业提供资金支持,是区域创新发展的重要助推器。

4、省政府类基金

管理资金占比约10.72%,排名第四。统筹省级资源,侧重全省战略产业布局,引领全省产业升级与协同发展。

5、券商类基金

管理资金占比约10.37%,排名第五:依托资本市场专业优势,通过直投、资管等业务参与,既为企业提供融资,也助力自身财富管理转型。

6、银行类基金

金融体系重要参与者,管理资金占比约10.06%,排名第六。最近几年,银行响应政策引导,加大对实体经济支持,在供应链金融、科创贷等业务协同股权投资,拓宽企业资金渠道。

7、国家级政府引导基金

管理资金占比约6.89%,排名第七。发挥顶层引领作用,聚焦国家战略新兴产业,引导社会资本流向关键领域,破解“卡脖子”难题,如对半导体产业的扶持。

8、国家级政府引导基金

管理资金占比约6.20%,排名第八。立足国家战略与产业安全,在基础设施、能源等领域布局,同时探索新兴业务,助力国有资本布局优化。

9、产业龙头基金

管理资金占比约3.31%,排名第九。基于产业链协同需求,通过投资完善产业生态,促进技术共享与产能合作,提升行业整体竞争力,如新能源车企对上游电池企业的投资。

10、区政府基金

管理资金占比约2.06%,排名第十。聚焦辖区内小微科创企业与特色产业,资金规模相对小,但贴近基层需求,填补投资“毛细血管”,助力区域企业成长。

11、区政府基金

管理资金占比约0.50% )。占比极低,反映出科研成果转化资金缺口较大,虽能提供前沿技术信息,但需加强与市场资本联动,促进产学研深度融合。

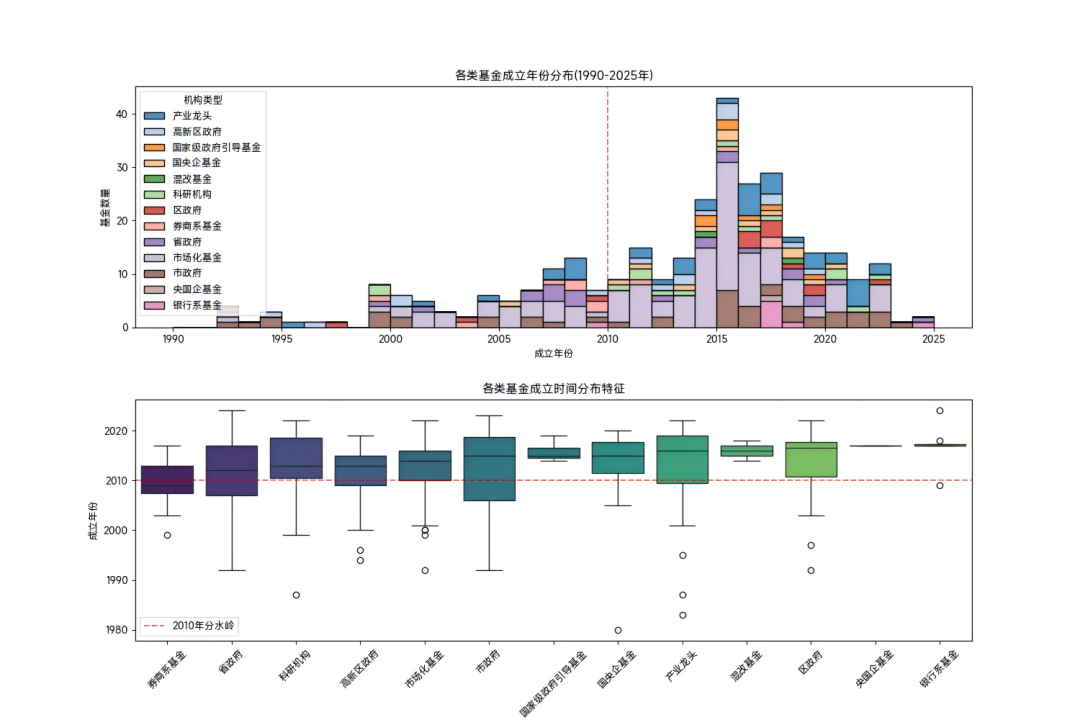

04 成立时间特征

这张时间分布图,清晰反映了我国股权投资行业的三阶段发展轨迹:券商主导的萌芽期(2005前)→政府引导的政策驱动期(2010-2015)→多元主体参与的市场化发展期(2015后)。

特别是政府基金的成立时间,高度匹配国家五年规划周期,显示出政策对行业的深刻影响。

1、历史发展阶段特征

2000年前:行业早期阶段,仅有零星市场化基金和科研机构成立。

2005-2010年:第一波浪潮,券商系基金集中成立(占该时期总量的超40%)。

2010-2015年:爆发期,政府背景基金(省/市政府、高新区)成立数量激增,占同期总量的超60%)。

2015-2020年:第二波浪潮,产业龙头和银行系基金快速崛起。

2、机构类型时间分布差异

券商系基金成立最早:中位数年份2009年(早于行业整体5年)。

政府基金呈现双峰分布:2010-2012年(政策引导基金设立潮)和2018-2020年(政府产业基金扩容期)。

银行系基金成立最晚:超70%集中在2015年后成立。

高新区政府基金呈现"脉冲式"成立特征:集中在2011-2013年和2017-2019年两个时段。

市场化基金成立持续稳定:每年保持5-10家的成立节奏。

科研机构基金存在"代际更替"现象:1995-2000年和2015-2020年两个成立高峰。

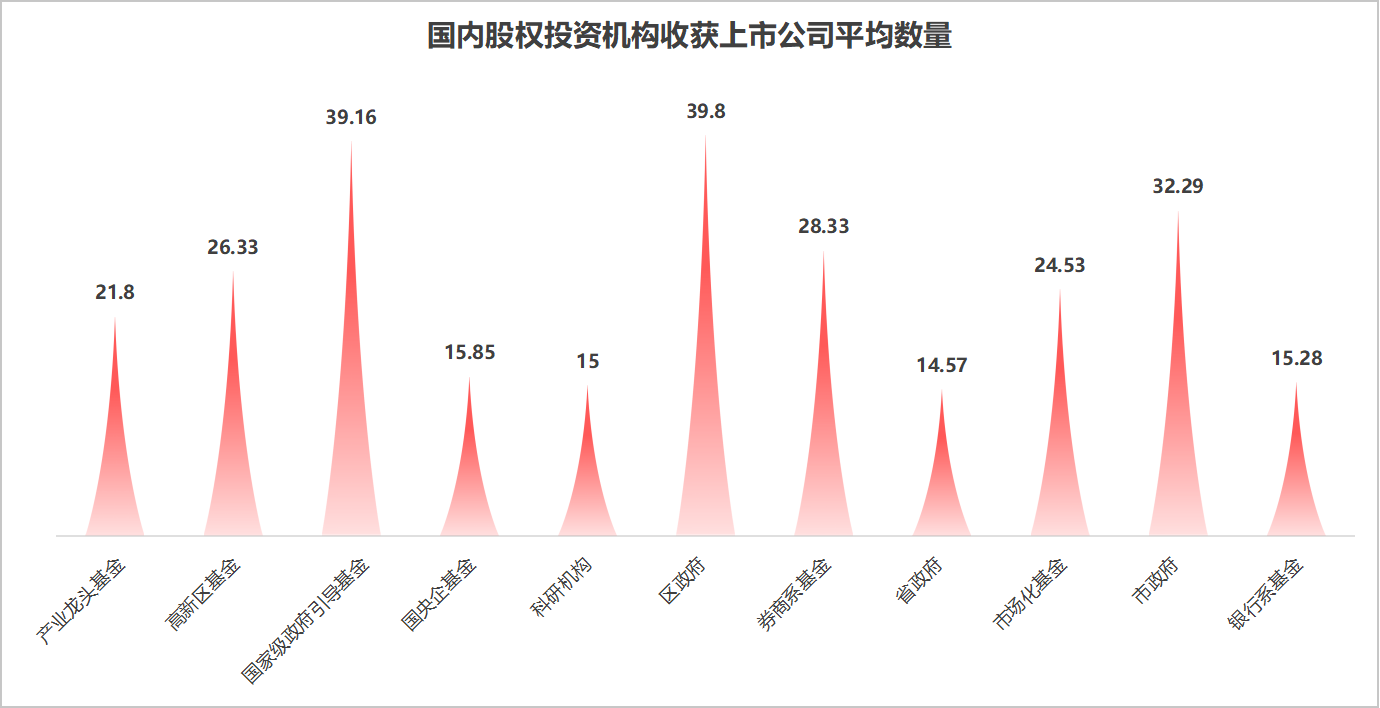

05 投资成绩:IPO收获数量评估

本节内容统计口径:数据截至2025年H1,样本量1000+代表性基金,覆盖12类机构。

怎么验证每类基金的成果?我们将“收获上市公司数量”作为一个参考结果。通过统计今年超1000家投资机构的业绩,我们大致能对每类基金的成果作简要评估。

特别提醒的是,尽管我们已经查阅市面上绝大多数数据库,但由于无法获取精确结果,实际的成果,很可能远好于我们接下来要公布的结论。

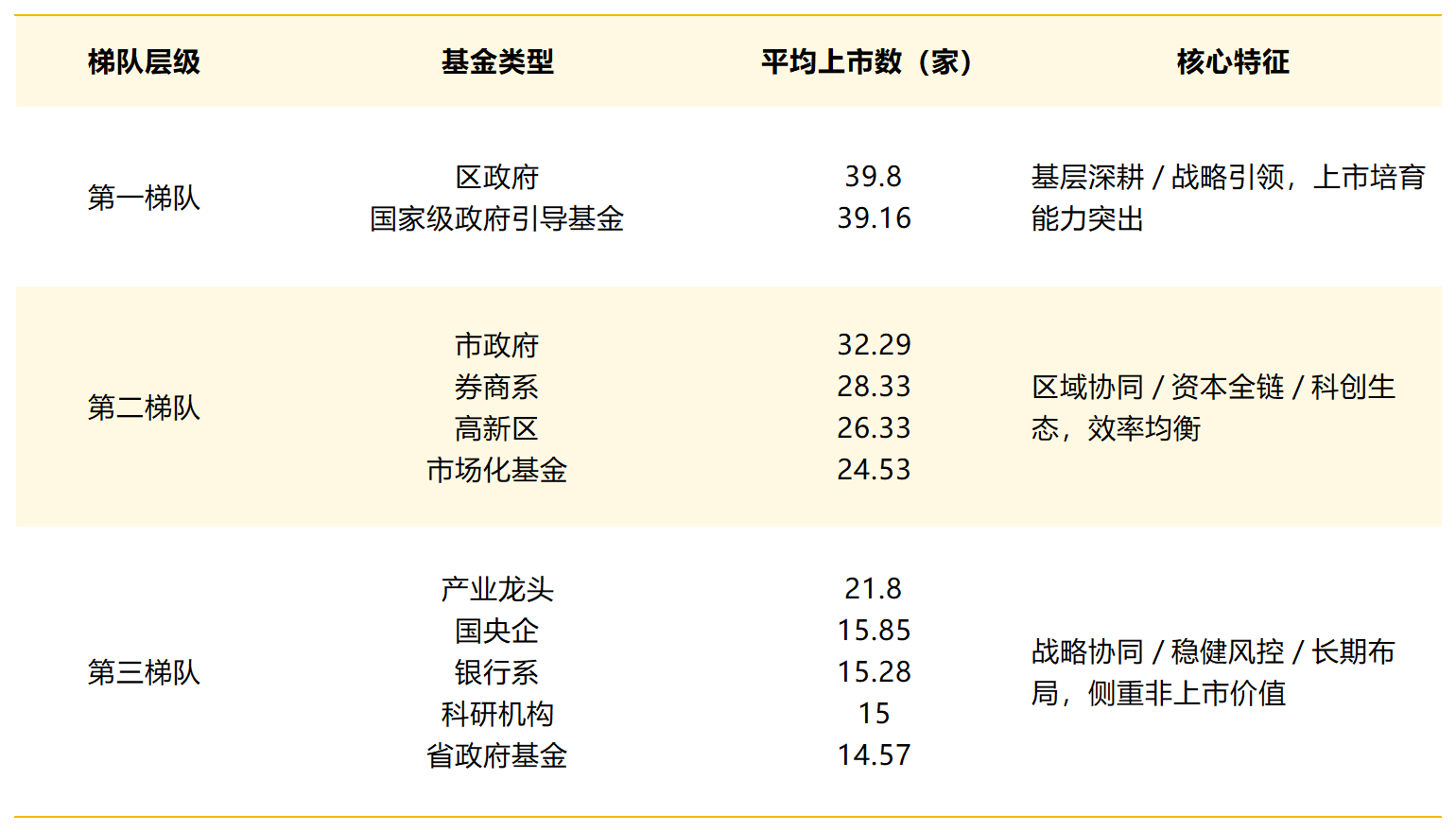

根据评估结果,我们可以将其划分为三个梯队。

1、第一梯队:基层政府与国家队基金的双向破局

1)区政府基金(39.8家)

依托 “在地化服务网络”,深度绑定辖区企业,从政策补贴、场地支持到资本注入,构建“全生命周期陪伴”。

2)国家级政府引导基金(39.16家)

凭借 “政策背书 + 资源整合力”,聚焦半导体、新能源等战略赛道,以“母基金+直投” 联动社会资本。

如国家大基金二期,通过产业链招商 + 技术赋能,3 年内推动 27 家半导体企业上市,战略资源嫁接是关键。

2、第二梯队:市场与区域的协同效能

1)市政府基金(32.29家)

围绕“城市产业规划” 精准布局,如合肥“芯屏汽合”战略,政府基金联动产业链资本,5年推动京东方、蔚来等19 家企业上市。

2)券商系基金(28.33 家)

依托 “资本市场全链服务”(保荐、承销、并购),提前卡位拟上市企业(如 Pre - IPO 阶段)。头部券商直投子公司(如中金资本),凭借保荐经验,上市培育成功率超 60%,资本全链赋能是核心。

3)高新区基金(26.33 家)

背靠 “科创孵化生态”,聚集高校、实验室资源,构建 “研发-中试-上市” 链条。

以成都高新区为例,当地构建起 “资助—种子—天使—创投—产投—并购” 的生命周期资本支持服务体系。财政首期设立不低于 1 亿元资助资金(5 年累计 15 亿元),支持高校院所成果转化;种子基金计划 5 年累计投资 30 亿元,助力创新团队开启产业化进程 。

4)市场化基金(24.53 家)

覆盖“全周期投资”(从天使到 Pre - IPO),但因布局分散(早期项目占比较高),拉低平均数据。头部机构(如红杉、高瓴)在细分领域(如 AI、医疗)上市培育能力极强。

3、第三梯队:战略与稳健的路径取舍

1)产业龙头基金(21.8 家)

聚焦 “产业链协同”,如宁德时代投资上游材料企业,更关注技术共享、产能绑定,而非单纯上市数量,战略协同优先于上市指标。

2)国央企 / 银行系基金(15.85、15.28 家)

受“风控约束+成熟期偏好”影响,倾向投资净利润超 5000 万、现金流稳定的项目(如国企混改、基建 REITs),可能由于低风险导向导致上市数量有限。

3)省政府基金(14.57家)

侧重 “省级战略布局”(如区域均衡发展、重资产产业),项目周期长(5-8年)。

4)科研机构基金(15 家)

困于“技术转化瓶颈”,虽握有前沿专利(如高校实验室成果),但商业化能力弱、市场对接不足,导致上市率低。

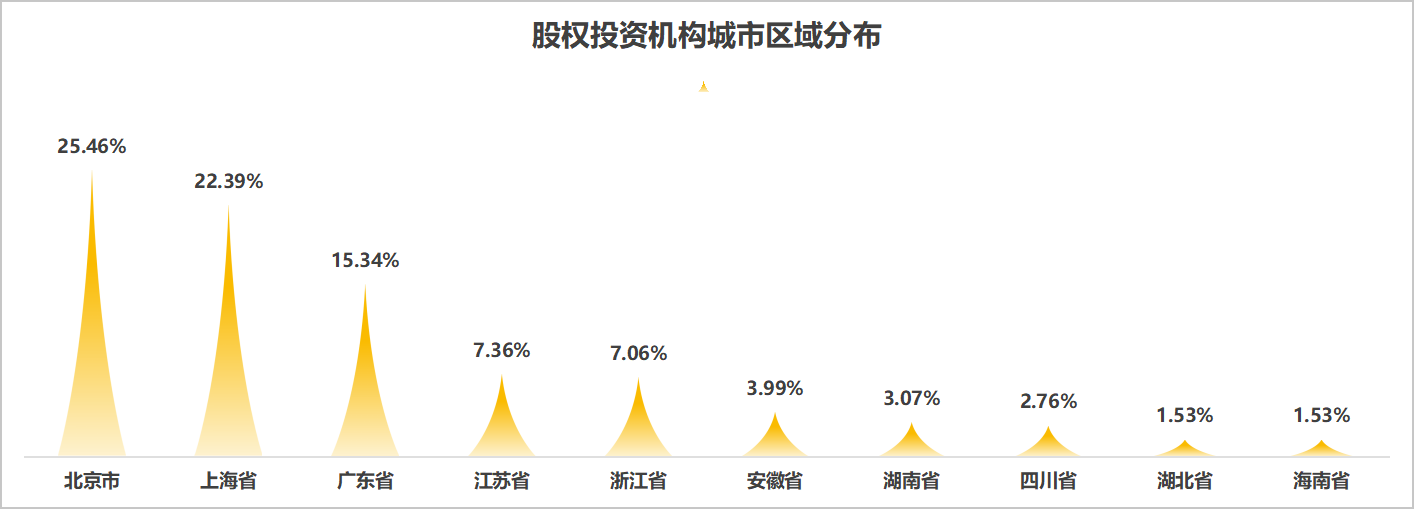

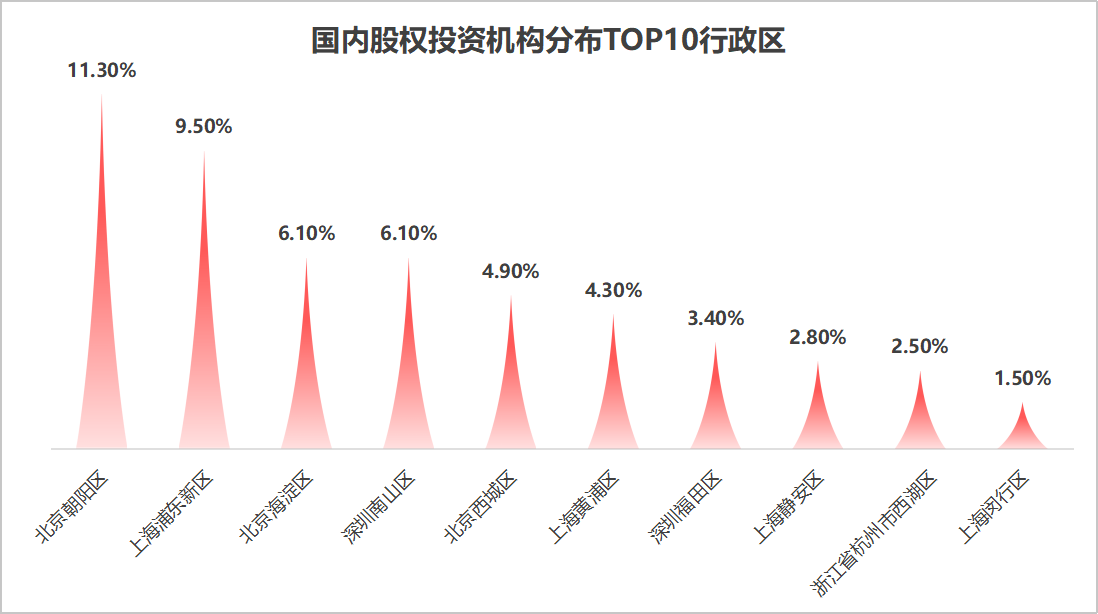

06 地域特征

根据超1000家的样本数据分析结果,投资机构的地域分布呈现出以下特征:

6-1 高度集中在一线城市

北京、上海、广东三地合计占比达63.4%。

前五大省级行政区(北京、上海、广东、江苏、浙江)集中了全国76.5%的投资机构。

6-2 城市单区域分布

北京朝阳区(11.3%)- 金融总部经济核心

上海浦东新区(9.5%)- 国际金融枢纽

北京海淀区(6.1%)- 科技投资高地

深圳南山区(6.1%)- 大湾区创投中心

北京西城区(4.9%)- 传统金融集聚区

上海黄浦区(4.3%)- 外滩金融带

深圳福田区(3.4%)- 深港合作示范区

上海静安区(2.8%)- 新兴财富管理中心

杭州西湖区(2.5%)- 数字经济投资枢纽

上海闵行区(1.5%)- 高端制造投资板块

总结来说,北京朝阳区以11.3%的占比位居第一,相当于全国每9家机构就有1家在朝阳区;上海浦东新区(9.5%)和北京海淀区(6.1%)分列二三位;深圳南山区(6.1%)与海淀区并列,显示其作为科技中心的地位。

3、城市双核心统计

北京双核心(朝阳+海淀)占比17.5%,接近全国1/5的机构集中在此。

上海双核心(浦东+黄浦)占比13.8%,略低于北京。

深圳双核心(南山+福田)占比9.5%,已接近单个一线城市(如北京)核心区水平。

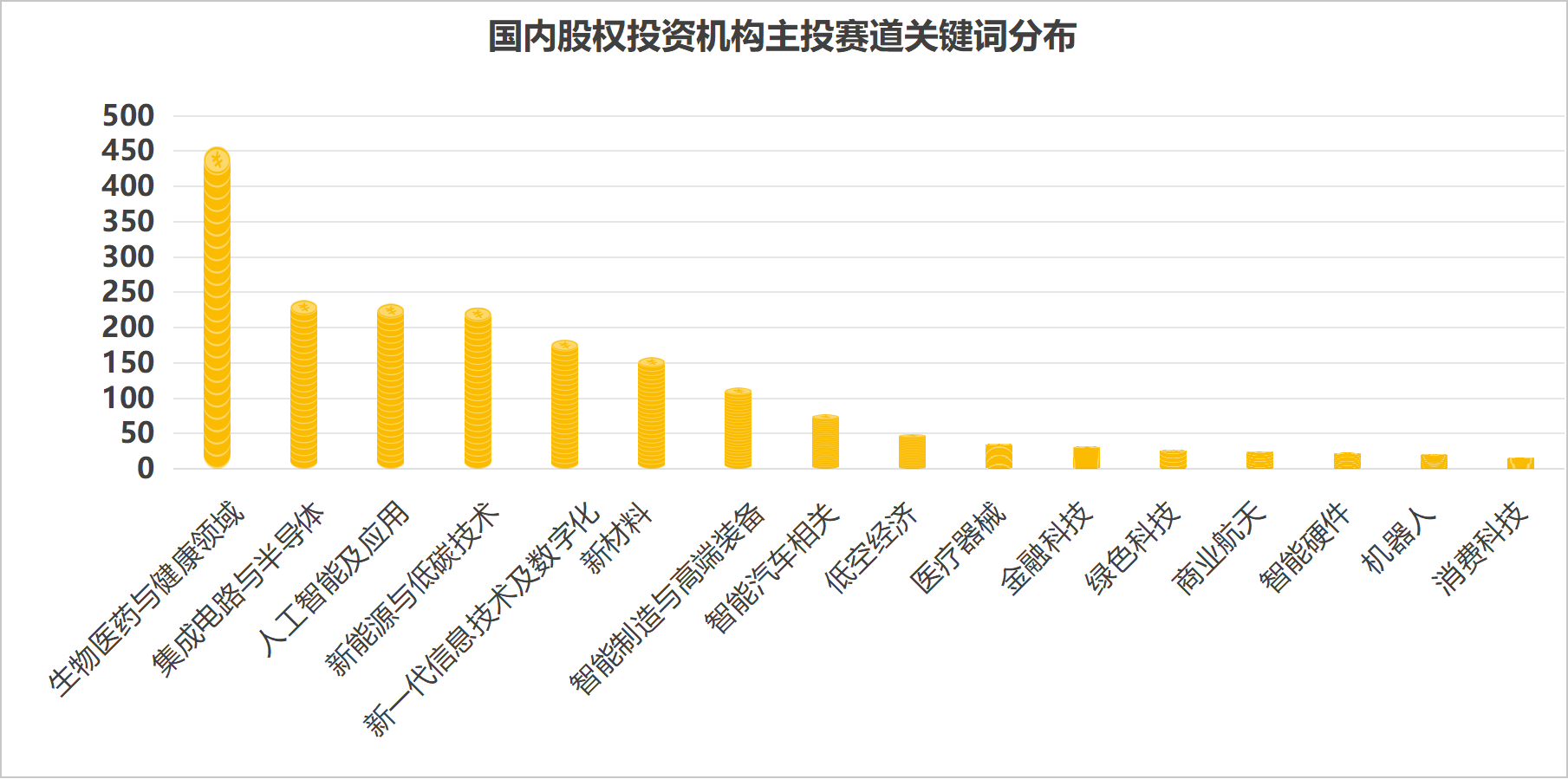

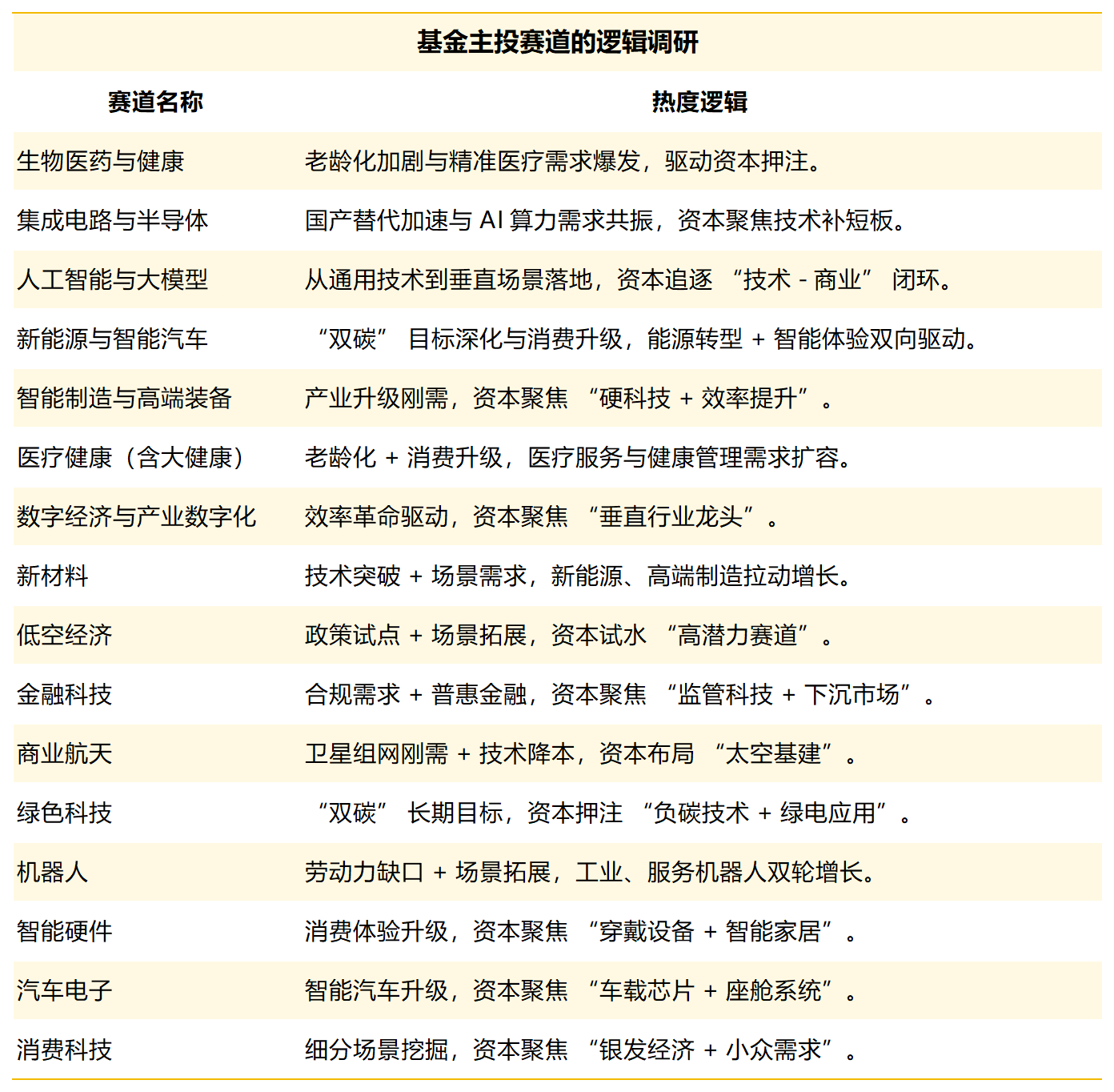

07 投资赛道特征

根据数据分析结果,2025年上半年,中国投资机构的长期主投领域,呈现明显的"硬科技"导向特征,以下是关键发现。

1、生物医药与健康

热度逻辑:老龄化加剧与精准医疗需求爆发,驱动资本押注。

权威数据:国家卫健委数据显示,2025 年我国 60 岁以上人口占比达 22.3%,肿瘤、神经退行性疾病诊疗需求年增 8% ;《自然・医学》统计,全球基因疗法临床试验数量年增较快,国内传奇生物 CAR - T 疗法(西达基奥仑赛)获批上市,直接带动产业链融资。

2、集成电路与半导体

热度逻辑:国产替代加速与 AI 算力需求共振,资本聚焦技术补短板。

权威数据:SEMI(国际半导体产业协会)报告,2025 年中国晶圆厂设备投资超 1200 亿美元,产能扩张带动产业链融资;TrendForce 数据,AI 服务器 GPU搭载量年增较快,高端芯片缺口持续扩大。

3、人工智能与大模型

热度逻辑:从通用技术到垂直场景落地,资本追逐 “技术-商业” 闭环。

权威数据:IDC(国际数据公司)统计,2025 年中国 AI 市场规模超 8000 亿元;垂直大模型中,金融、医疗领域适配需求迫切。

4、新能源与智能汽车

热度逻辑:“双碳” 目标深化与消费升级,能源转型+智能体验双向驱动。

权威数据:国际能源署(IEA)数据,2025 年全球新能源装机量年增15.1%,储能与氢能因政策驱动成为融资热点,氢能产业链(制氢+应用)占比超80% ;工信部及行业报告显示,2025年中国智能网联汽车(L1-L2级)渗透率超60%。

5、智能制造与高端装备

热度逻辑:产业升级刚需,资本聚焦 “硬科技+效率提升”。

权威数据:国家统计局及工信部数据显示,2025年1-5月装备制造业增加值增长10.2%,工业互联网连接设备超1亿台(套);“两新”政策带动设备工器具投资增长17.3%,钢铁、汽车等行业技改需求加速落地。

6、医疗健康(含大健康)

热度逻辑:老龄化+消费升级,医疗服务与健康管理需求扩容。

权威数据:艾瑞咨询及行业报告显示,2025年中国医美市场规模预计达4108亿元,轻医美占比60%;再生材料中透明质酸增速29.1%,胶原蛋白CAGR为15%。智能穿戴设备2025Q1销量增长42.4%,健康监测功能为核心需求。

7、数字经济与产业数字化

热度逻辑:效率革命驱动,资本聚焦“垂直行业龙头”。

权威数据:麦肯锡及国内报告显示,2025年中国核心产业数字化市场规模将达15-20万亿元,但行业渗透率差异显著(服务业43% vs 农业10%)。资本高度集中于工业互联网、智能制造等领域的头部企业,中小企业需突破技术同质化瓶颈以吸引投资。

8、新材料

热度逻辑:技术突破+场景需求,新能源、高端制造拉动增长。

权威数据:中国汽车工程学会及行业报告显示,2025年轻量化材料(含铝合金、高强钢等)占汽车用材比例超45%,其中碳纤维、镁合金细分领域合计占比15%-20%。新能源汽车轻量化需求年增22%-25%,碳纤维因成本下降增速显著(28%)。光伏领域,钙钛矿电池实验室效率达26.1%,产业化进程加速带动2025年融资超120亿元。

9、低空经济

热度逻辑:政策试点+场景拓展,资本试水 “高潜力赛道”。

权威数据:民航局及行业报告预测,2025年中国低空经济市场规模将达1.5万亿元,其中无人机物流突破1200亿元,eVTOL产业年增速超200%。深圳、成都等试点城市已开通数百条无人机航线,但全国性空域开放仍需突破审批效率与基础设施瓶颈,目前内蒙古、湖南等地正试点‘军地民’协同管理机制。

10、金融科技

热度逻辑:合规需求+普惠金融,资本聚焦 “监管科技 + 下沉市场”。

权威数据:央行及行业报告显示,2025年金融科技市场规模将达2.3万亿元,其中传统机构数字化投入占比超60%。监管科技支出增速18.7%,反洗钱系统升级需求增速22%。农村基础金融服务覆盖率达98.2%,但综合服务有效覆盖率仅76.3%,中西部偏远地区仍存改善空间。

11、商业航天

热度逻辑:卫星组网刚需+技术降本,资本布局 “太空基建”。

权威数据:SIA及行业报告显示,2025年全球商业航天市场规模将达5000-5500亿美元,卫星互联网占比36%。中国卫星互联网需求年增20%-25%,头部民营火箭发射成功率90%,但低轨卫星盈利周期仍需5-8年,依赖规模化用户覆盖与政策支持。

12、绿色科技

热度逻辑:“双碳” 长期目标,资本押注 “负碳技术 + 绿电应用”。

权威数据:IEA 预测 2030 年全球 CCUS 市场规模约 1000 亿美元,中国占比 20%-30%(200-300 亿美元),火电碳封存成本约 25-30 美元 / 吨,仍制约商业化。绿氢方面,2025 年风光富集区成本可降至 15 元 /kg 以下,全国平均 25-30 元 /kg,2030 年有望全面低于 20 元 /kg,带动化工领域融资,需配套产业链消化运输成本。

13、机器人

热度逻辑:劳动力缺口 + 场景拓展,工业、服务机器人双轮增长。

权威数据:IFR及行业报告显示,2025年中国工业机器人销量年增10%-12%,六轴机器人(63%)仍为主力,协作机器人占比12%(汽车/3C占52%)。服务机器人中,养老场景增速40%但基数低,物流机器人因仓储自动化增速25%-30%。

14、智能硬件

热度逻辑:消费体验升级,资本聚焦 “穿戴设备 + 智能家居”。

权威数据:IDC及行业报告显示,2025年中国智能硬件市场规模将达1.2万亿元,智能家居(占40%)和工业物联网(增速30%)为核心增长点。AR/VR设备因AI眼镜推动销量增114.7%,元宇宙场景贡献30%增量;智能家居安防单品渗透率60%,全屋系统普及仍需时间。

15、汽车电子

热度逻辑:智能汽车升级,资本聚焦“车载芯片+座舱系统”。

权威数据:2025年中国汽车电子市场规模预计达1.3万亿元(国内机构数据),车载芯片占比超30%(智能驾驶、车联网需求驱动);智能座舱用户满意度超95%(基础功能接受度高),多模交互系统需求年增25%(头部芯片平台搭载量翻倍增长)。

16、消费科技

热度逻辑:细分场景挖掘,资本聚焦“银发经济 + 小众需求”。

权威数据:中国老龄协会数据显示,2025年老年消费市场规模约4.3万亿元(年增12%-15%),医疗健康占32%。小众消费中,户外装备增速25%、国潮增长18%,但复购率不足30%制约品牌发展。

08 榜单发布

在本次调研中,铅笔道发现一批优秀的投资机构,在国内科技创投浪潮中,起了关键示范作用。

基于对海量数据的抽丝剥茧,我们从基金成立时间分布脉络,看机构布局节奏;以基金投资赛道的长期主义,察深耕偏好背后的前沿眼光;以IPO成果的产出,评估其投资专业能力;以投资的数量与节奏,观其识行业、辩天时的敏感;以其投资企业的后续表现,思其洞见能力。

我们看见,上榜机构如何在周期波动中锚定价值:有的以先发优势筑牢传统赛道壁垒,有的凭敏锐嗅觉押注新兴领域先机;有的在垂直领域精耕细作,有的于生态协同中构建格局。

我们认为:这些机构,是创投浪潮里的 “破浪者”。因此,铅笔道今日发布真榜——《2025年上半年最佳投资机构榜单》。

本次调研历经30天,调研样本超2000家机构,调研维度超30个,上榜机构数量325家。

在寒冷的今天,这些机构依然踊跃地“投早、投小、投科技”,着实是名副其实的大胆资本。

因此,我们希望站在市场化的角度,以100%不拿榜单做交易的立场,发布该榜单:希望国家、产业、社会关注它们。

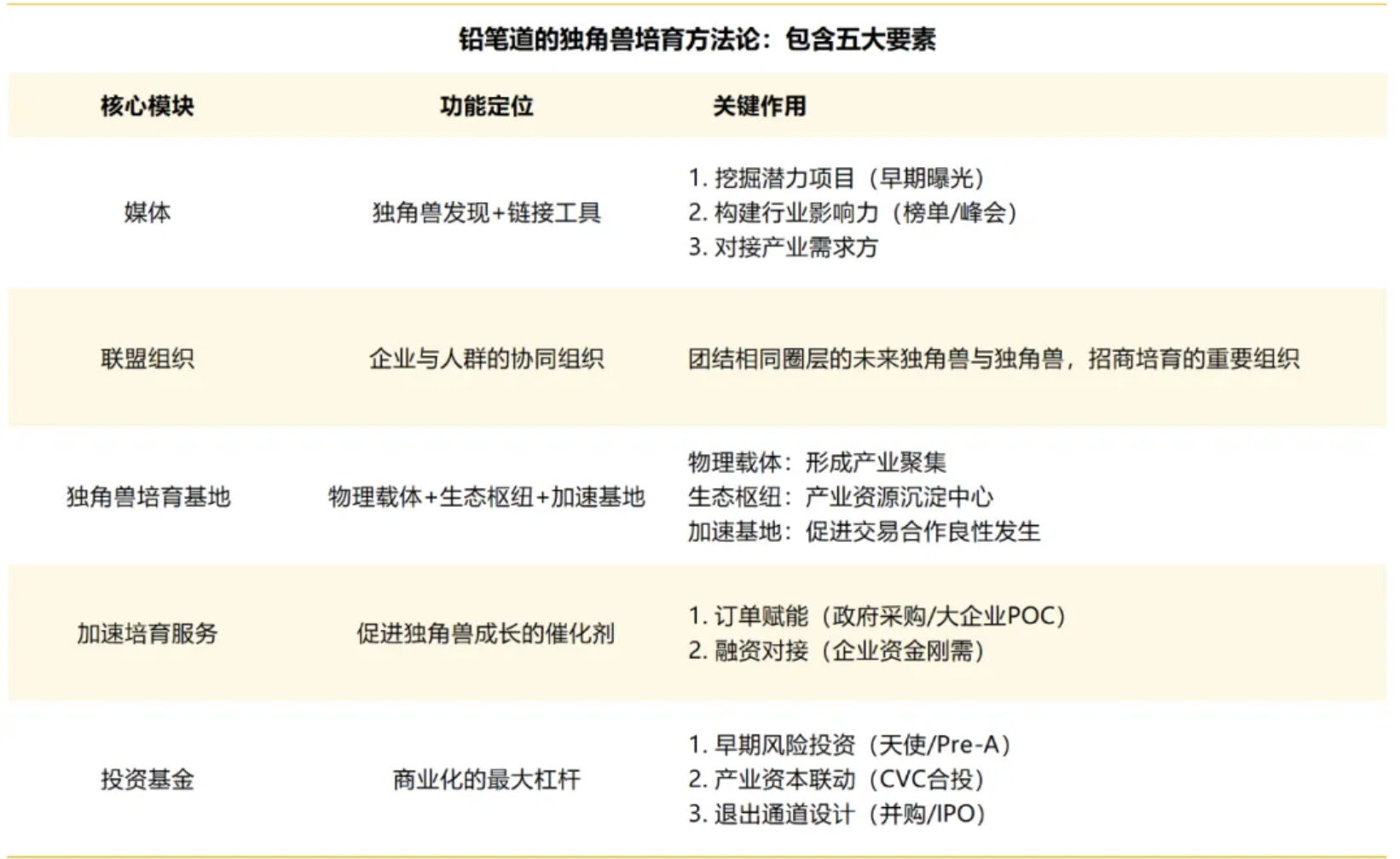

发现并培育独角兽,投资机构是关键一环。铅笔道致力于发现培育独角兽,提出:新时代的独角兽培育,必须必须“五位一体”——媒体、联盟组织、培育基地、加速服务、投资基金。

因此,铅笔道希望:不论是国家队还是民间力量,都能团结在这些优秀机构身边,一起发现并培育独角兽。

真榜首发于2018年,是铅笔道旗下的王牌榜单。

过去7年在科技创新圈有着广泛的影响力,评价维度50多个,累计上榜企业约7500多家,精准预判了Boss直聘、老虎证券、洋葱、兴盛优选、水滴筹、易点云等超30家独角兽的诞生。

榜单发布前,铅笔道郑重声明:

本榜单数据截至2025年6月30日,上榜机构名单主要根据今年上半年的表现评价得出。

2、该榜延续铅笔道9年不说谎的价值理念,恪守真实的榜单原则,已经屏蔽一切经营元素,100%不拿榜单做交易。

3、由于业务发展需要,部分企业明确表示不参与榜单,这会导致部分实力企业缺失。

以下为本次《2025上半年最佳投资机构榜单》入榜企业详细名单。

备注:铅笔道为上榜企业准备了奖牌,由于时间等诸多因素,部分企业未能提前一一通知,可文末扫码填写表单领取奖牌,更多榜单咨询renguozhou2019(微信)

获奖企业可扫描下方二维码领取奖牌

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。