今日,铅笔道推出《集换式卡牌赛道趋势报告》,尝试总结出赛道的最新趋势与机会。

作者丨铅笔道研究院

最近,卡游发布2024年财报:营收破100亿,经调整净利润44亿元——这些超预期数字,让我们开始关注集换式卡牌赛道。

受IP联名、潮玩消费及数字卡牌技术推动,这个赛道正从1000亿迈向10000亿。背后的增长红利,值得大家关注。

今日,铅笔道推出《集换式卡牌赛道趋势报告》,尝试总结出赛道的最新趋势与机会。

1. 细分赛道爆发:竞技与IP双轮驱动

主要包括竞技对战类卡牌:以《宝可梦》《游戏王》等IP为核心,占据60%市场份额,单卡稀有卡拍卖价超10万元,年增速达150%(例:集英社、万智牌)。潮玩IP联名卡:泡泡玛特、迪士尼联名卡年增速200%,盲盒+卡牌模式复购率超70%,吸引Z世代消费群体。数字卡牌衍生品:区块链卡牌(如Axie Infinity仿盘项目)融资额超50亿元,虚实联动玩法成新增长点。

2. 技术代差与国产替代的博弈

主要包括国产技术突破:AR/VR卡牌技术,国产卡牌企业推出“扫描即互动”AR卡牌,成本仅为日本同类产品1/3,渗透率提升至25%;防伪印刷升级:纳米微缩文字、动态镭射技术国产化率超80%,打破海外垄断。短板领域:高端设备依赖进口,全自动印刷机、稀有卡镀膜设备70%仍采购自德国/日本,国产化率不足20%。

3. 未被满足的痛点

盗版泛滥冲击市场:国产卡牌盗版率超30%,正品利润率被压缩至10%-15%(海外正版利润率35%)。鉴定技术滞后,30%消费者因担心假货放弃购买。线下体验缺失:70%卡牌玩家缺乏线下对战场景,赛事场馆覆盖率一线城市仅15%,三四线不足5%。区域渗透失衡:沿海城市卡牌店密度达每10万人3家,中西部县域市场覆盖率不足3%,女性用户占比仅20%。

4. 新玩家三大破局点

成本颠覆:轻量化生产。采用“简装卡+数字权益”模式(如卡面+AR虚拟道具),单卡成本降低40%。社区共享卡牌柜(扫码租借)降低库存压力,试点城市坪效提升60%。

技术路线创新:AI生成卡牌(用户上传照片定制个性化卡牌,平台抽成模式毛利率超60%);NFC芯片植入(高端卡内置芯片记录属性数据,交易流通透明度提升后溢价率增加25%)。

细分场景深挖:女性向卡牌(推出乙女向剧情卡、潮玩盲盒卡,客单价提升至300元以上);教育类卡牌:结合历史/科学知识设计卡牌,切入K12教培市场,复购率超40%。

总结

集换式卡牌赛道正经历“IP流量战”向“技术生态战”的转型:内容端:IP多元化和女性向细分市场打开增量空间;技术端:AR/RFID技术加速国产替代,但高端设备仍受制于人;竞争端:头部企业通过“赛事运营+数字衍生”构建壁垒,中小玩家需聚焦垂直场景(如教育卡牌)或技术创新(如AI定制卡)突围。

本报告将拆解这一超级赛道的爆发逻辑与未来机遇。

01赛道全貌

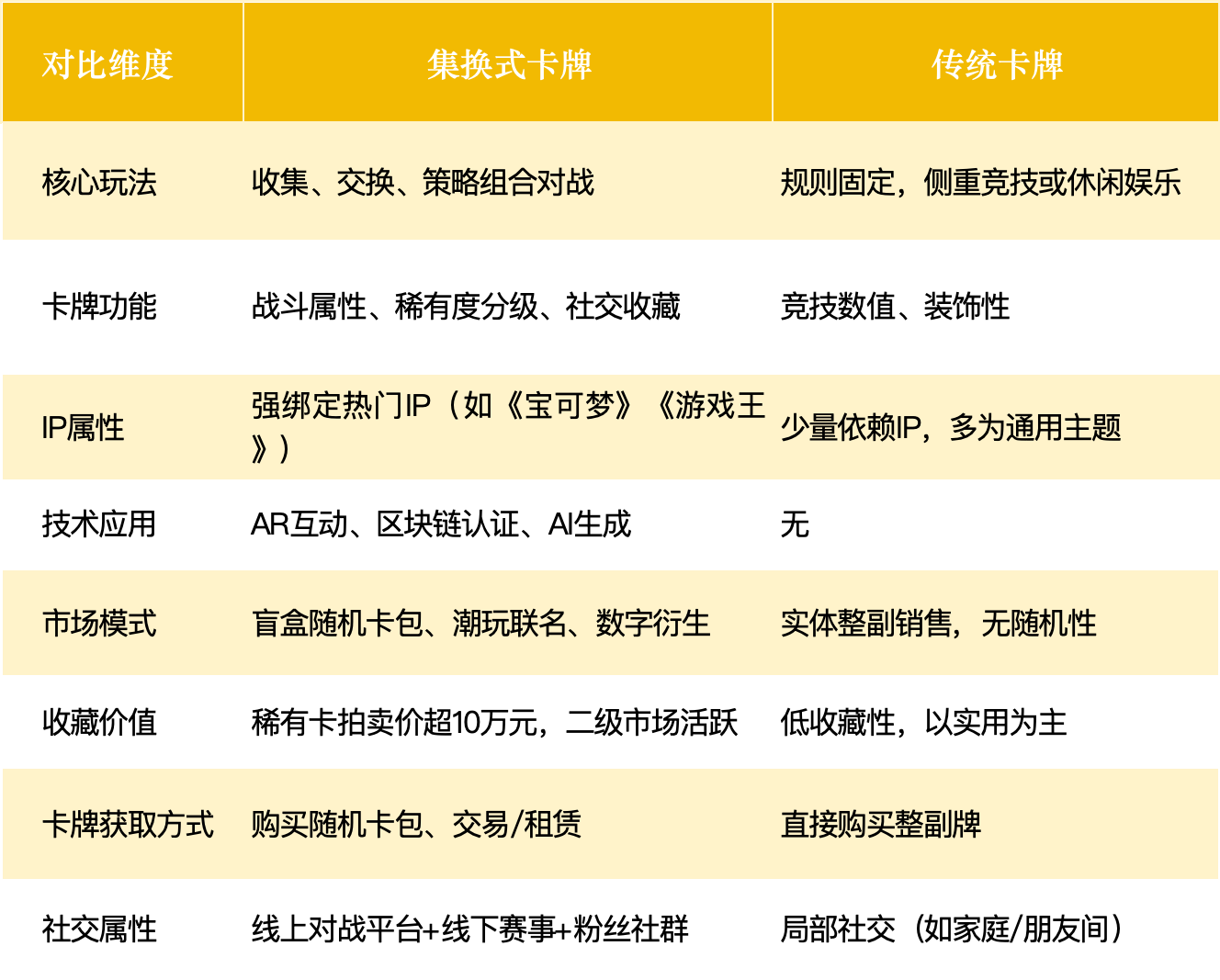

1-1什么是集换式卡牌

量集换式卡牌是以收集、交换为核心玩法的策略卡牌游戏,玩家通过购买卡包或交易获取角色、技能等卡牌,组建卡组进行对战。其核心在于IP联动、稀有度分级及策略搭配。近年融合AR技术(扫描互动)、区块链认证等创新,并衍生出潮玩盲盒卡、赛事收藏等泛娱乐生态。

数据来源:弗若斯特沙利文(Frost & Sullivan)《2023年中国集换式卡牌市场研究报告》,艾瑞咨询《Z世代娱乐消费行为洞察》

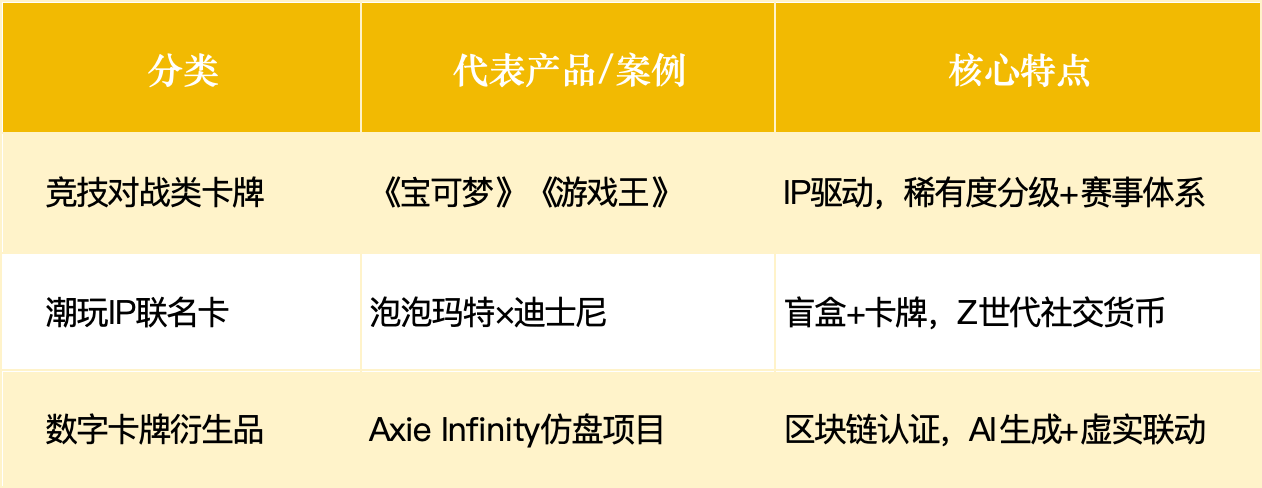

1-2赛道分类介绍

数据来源:潮玩行业白皮书《2022-2023中国潮玩市场趋势》

竞技对战类卡牌以《宝可梦》《游戏王》为代表,依托经典IP构建了完整的价值体系,通过稀有度分级和赛事运营形成持久的用户粘性;潮玩IP联名卡则抓住了年轻消费群体的偏好,将盲盒玩法与社交属性结合,使卡牌成为Z世代的新型社交媒介;而数字卡牌衍生品则代表了最前沿的探索方向,借助区块链确权和AI技术,实现了虚拟与现实资产的联动,为卡牌赋予了数字金融属性。

02赛道市场规模及增速

2-1存量市场的市场规模及增速

集换式卡牌存量市场规模约1200亿元(2023年数据),年增速降至15%-20%,主要依赖既有用户复购(如稀有卡交易、IP衍生消费)及赛事运营,增速放缓源于核心用户渗透趋于饱和,但高净值用户(年消费超万元)群体仍保持稳定增长。

数据来源:弗若斯特沙利文《2023年中国集换式卡牌市场研究报告》、艾瑞咨询《Z世代娱乐消费行为洞察》

2-2增量空间及增速预期

数据来源:QuestMobile《女性卡牌消费报告》

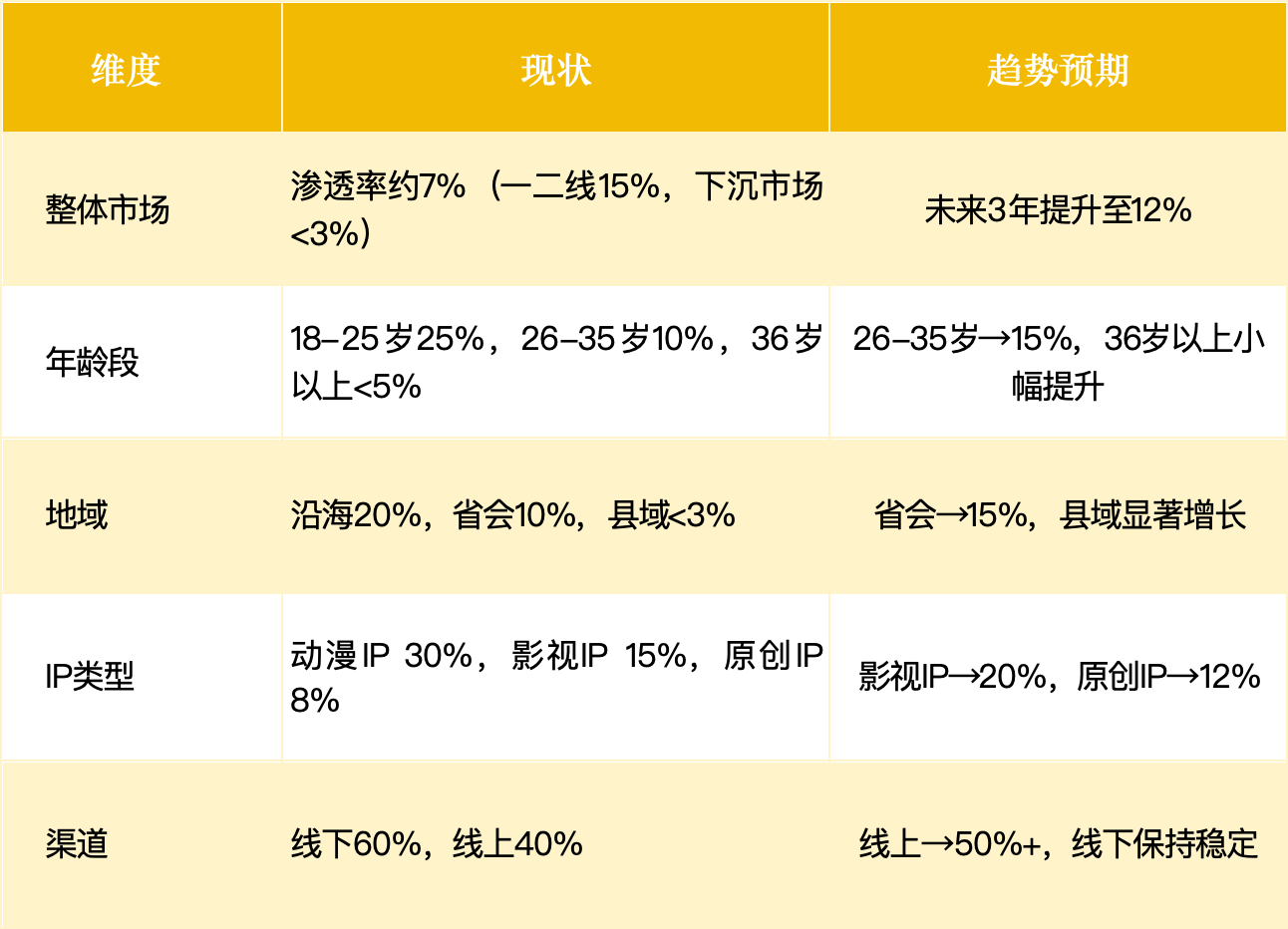

整体来看,卡牌行业正通过地域下沉、用户破圈和技术创新构建三维增长模型,展现出从实体消费向数字化、多元化升级的清晰轨迹。

下沉市场被视为重要突破口,计划通过提升三四线城市及县域的卡牌店覆盖率,激活未被充分开发的消费潜力,预计带来30%-35%的增速。同时,女性用户群体成为关键增量,通过乙女向、潮玩盲盒等细分产品吸引更多女性消费者,推动用户结构从20%向40%跨越,增速预期高达45%-50%。最具爆发力的增长点来自数字卡牌衍生品,区块链确权、AI生成技术以及虚实联动玩法将推动市场规模快速扩张,用户量有望翻倍。

2-3渗透率现状及趋势

数据来源:弗若斯特沙利文、艾瑞咨询行业报告 + 卡牌企业调研

下沉市场、女性用户、数字卡牌为增长核心;原创IP和影视IP渗透率快速提升;渠道转型:线上渗透率反超线下,成为新增长点。

03客户画像与核心诉求

3-1客户行业分布

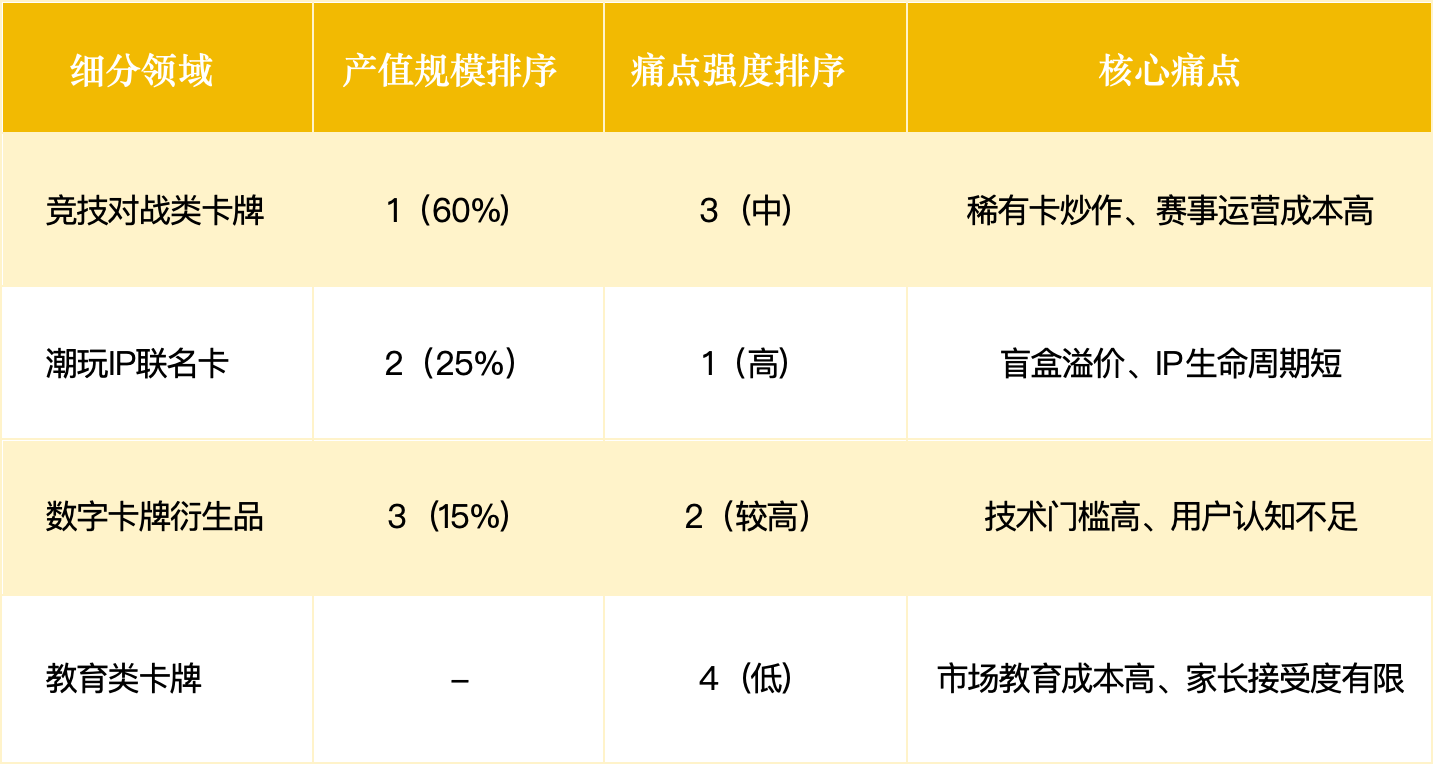

中国集换式卡牌行业目前呈现明显的结构差异。竞技对战类卡牌占据60%市场份额,以《宝可梦》《游戏王》等经典IP为主,市场稳定但存在稀有卡炒作问题;潮玩IP联名卡占25%,依托迪士尼、漫威等热门IP和盲盒经济快速增长,但IP生命周期短和溢价风险突出;数字卡牌衍生品占15%,借助区块链、AR等技术吸引年轻用户,但技术门槛和用户认知不足制约发展;教育类卡牌占比不到5%,虽有政策支持,但市场教育成本高、家长接受度有限。

从痛点来看,潮玩IP联名卡问题最严重,IP授权费用高、生命周期短、价格波动大;数字卡牌面临技术复杂、用户认知度低的挑战;竞技对战类卡牌需解决稀有卡炒作和赛事成本问题;教育类卡牌则需突破市场培育难题。整体上,竞技对战是行业支柱,数字卡牌潜力最大,潮玩IP需警惕风险,教育类需长期培育市场认知。

数据来源:弗若斯特沙利文、艾瑞咨询、行业调研(2023)

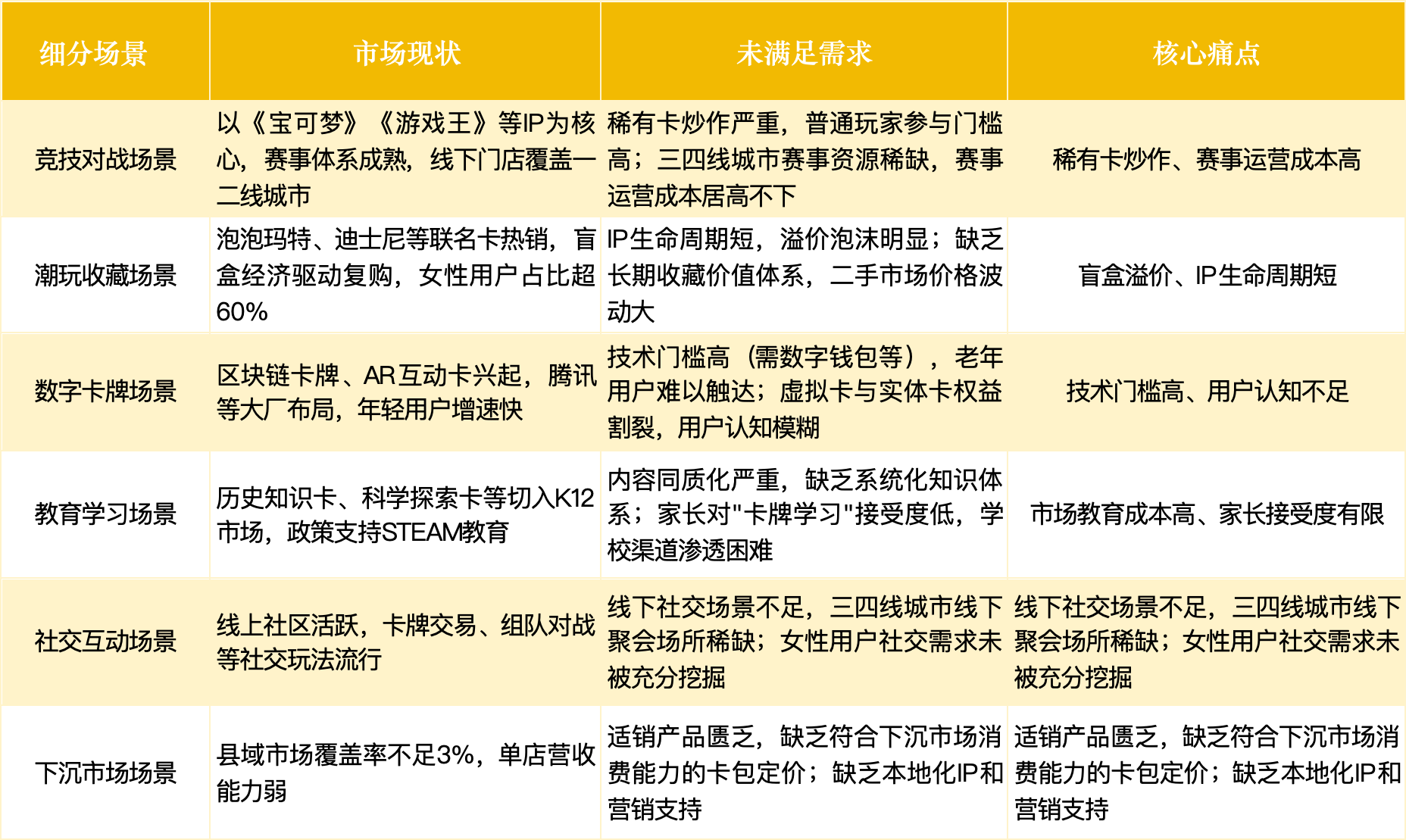

3-2细分场景及未满足需求

数据来源:艾瑞咨询、弗若斯特沙利文行业报告,结合企业调研数据

行业在快速扩张中亟待解决的矛盾:如何平衡商业价值与用户体验,突破技术、认知和地域限制。

竞技对战类卡牌依赖成熟IP但面临炒作乱象,潮玩收藏受女性追捧却缺乏长期价值体系,数字卡牌虽增长迅速但技术门槛阻碍普及。教育类卡牌受政策支持却难破家长认知壁垒,社交场景线上活跃而线下不足,下沉市场潜力巨大但本地化产品稀缺。

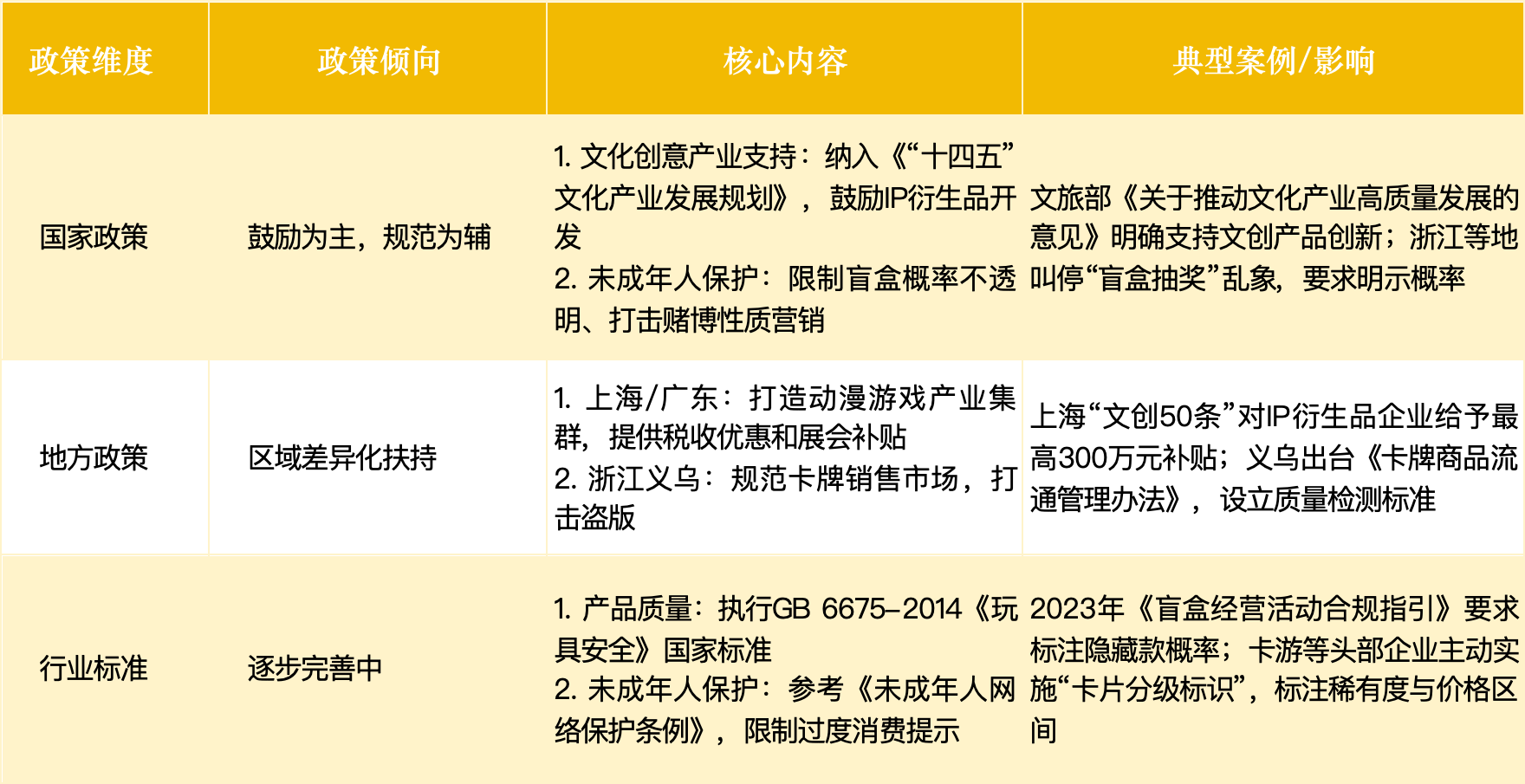

3-3国内政策土壤

数据来源:文旅部《“十四五”文化产业发展规划》、上海市监局《盲盒经营活动合规指引》、中国玩具和婴童用品协会报告(2023)。

政策趋势总结

国家层面:以鼓励文化创意为核心,同时强化未成年人保护,限制过度商业化行为(如盲盒赌博风险)。

地方层面:经济发达地区(如上海、广东)通过补贴扶持产业,义乌等商贸城市侧重规范市场秩序。

行业层面:标准体系尚处初期,未来可能细化盲盒概率公示、盗版打击、未成年人消费限制等规则。

04行业发展阶段

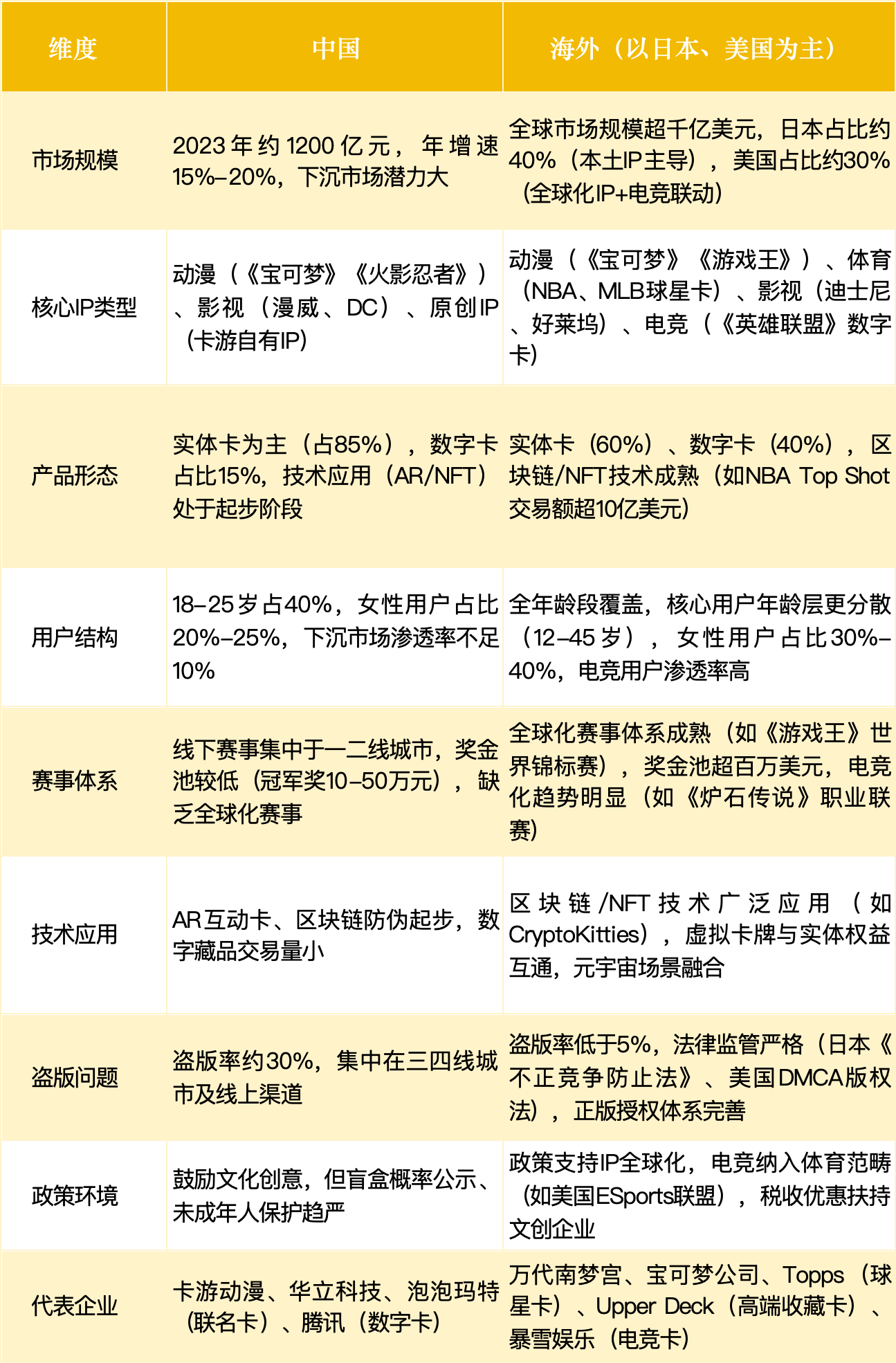

4-1中外发展水平对比

数据来源:市场规模:弗若斯特沙利文、Statista、三文娱行业报告、艾瑞咨询《数字卡牌白皮书》

关键差异总结

市场成熟度:海外市场(尤其是日本)IP生态更成熟,全球化运营能力强;中国市场依赖本土动漫IP,数字卡仍在起步阶段。

技术应用:海外区块链/NFT技术普及,虚拟与实体权益联动成熟;国内技术应用集中在AR互动,数字藏品交易量低。

用户结构:海外全年龄段覆盖,电竞用户渗透率高;国内集中于年轻群体,下沉市场待开发。

政策监管:海外版权保护严格,国内侧重未成年人保护和盲盒规范。

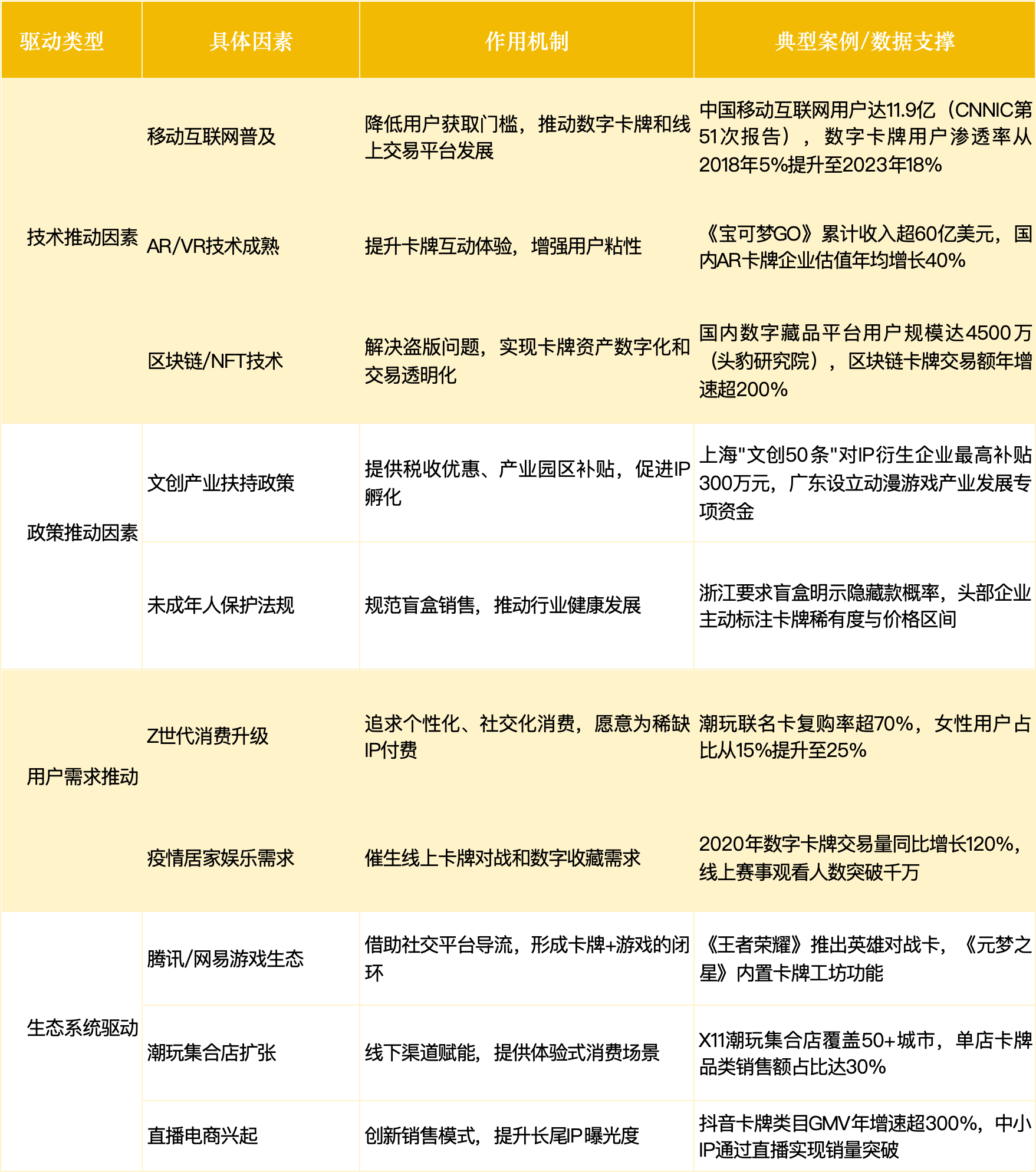

4-2赛道发展关键驱动因素

数据来源:CNNIC、头豹研究院、弗若斯特沙利文、企业财报及行业公开报告

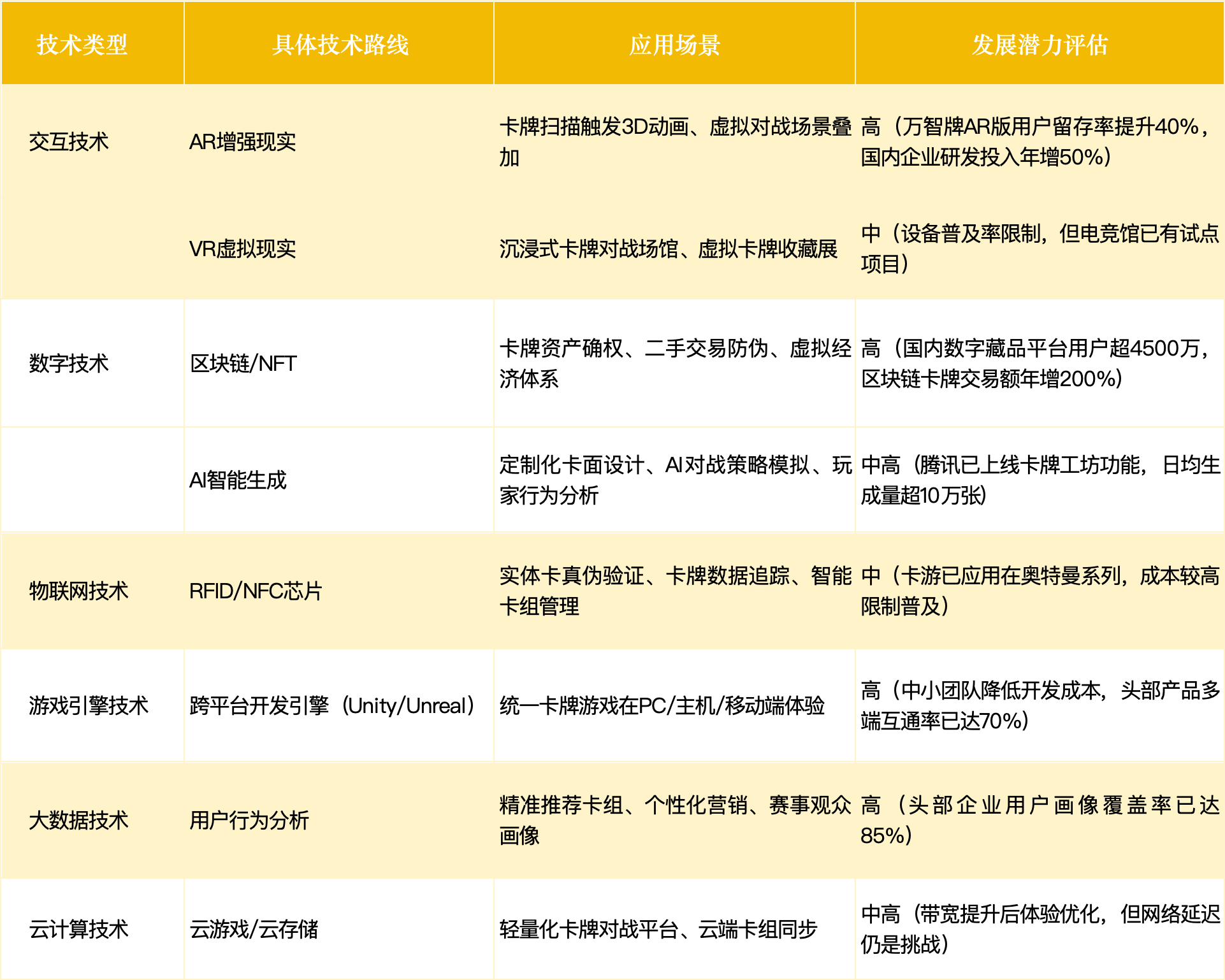

4-3新兴技术路线

数据来源:IDC交互技术报告、链上数据监测平台DappRadar、企业技术白皮书

集换式卡牌新兴技术路线多元。交互技术上,AR增强体验、VR打造沉浸场景;数字技术里,区块链确权防伪、AI定制设计;还有物联网用于验证管理,游戏引擎统一体验,大数据精准服务,云计算便捷同步,生物识别辅助支付,推动行业创新发展。

05上游供应链

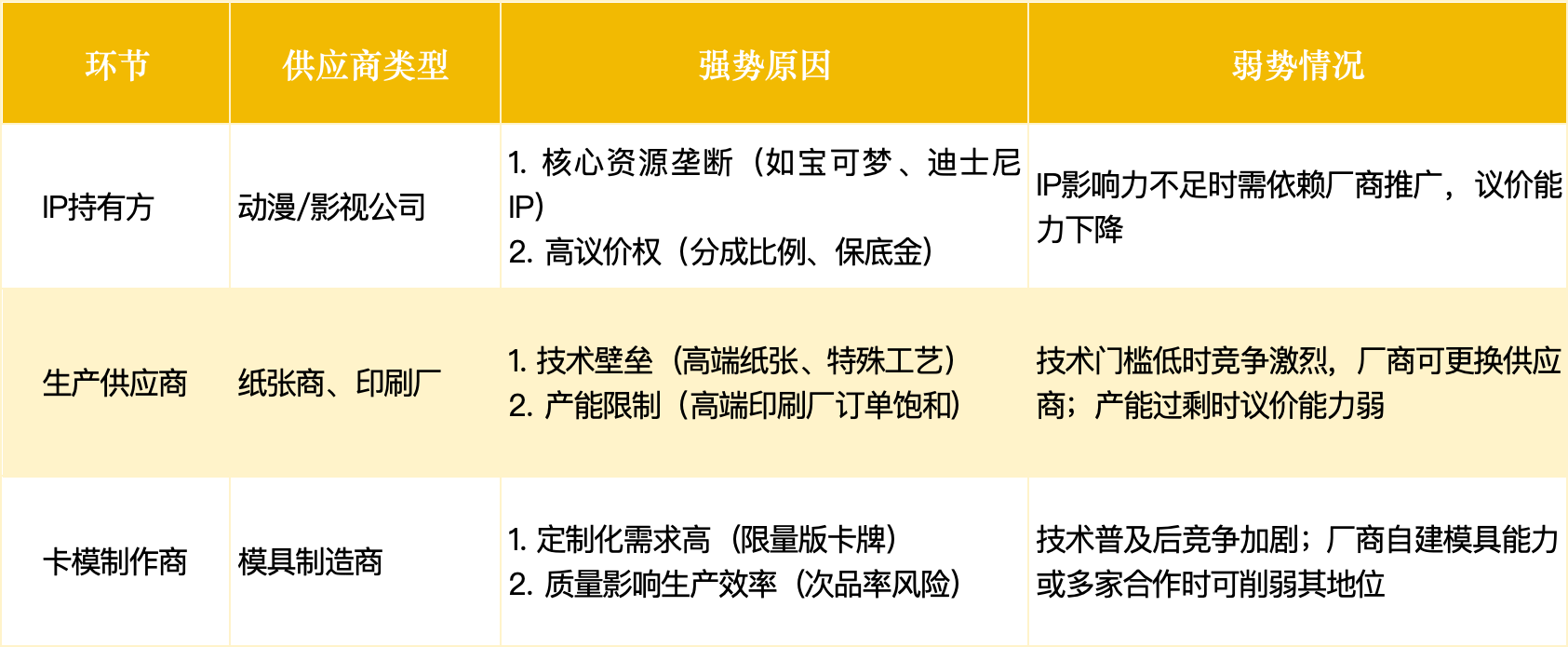

5-1 上游是谁?

集换式卡牌上游供应链主要包括三方:

IP持有方:动漫游戏厂商(如宝可梦、万代)、影视公司(如迪士尼)提供核心角色和内容授权;生产供应商:纸张商提供专用印刷纸,印刷厂负责高精度制卡(如烫金、压纹工艺);模具制造商:定制高精度卡模,确保卡牌尺寸、图案清晰度及量产稳定性。

5-2上游地位强弱

数据来源:《集换式卡牌产业链研究》(中信证券)、ReportLinker、日本印刷产业联合会

强势环节:头部IP持有方(如宝可梦)、高端生产供应商(特殊工艺);弱势环节:技术门槛低的供应商(普通纸张/印刷)、非独家卡模商;动态平衡:厂商可通过自研IP、分散采购、技术替代等方式调整供应链话语权。

5-3上游供应链瓶颈

数据来源:中国印刷及设备工业协会《2022高端印刷装备进口报告》、艾瑞咨询《中国IP经济研究报告》、卡游动漫招股书、华立科技财报

06竞争格局

6-1赛道发展阶段

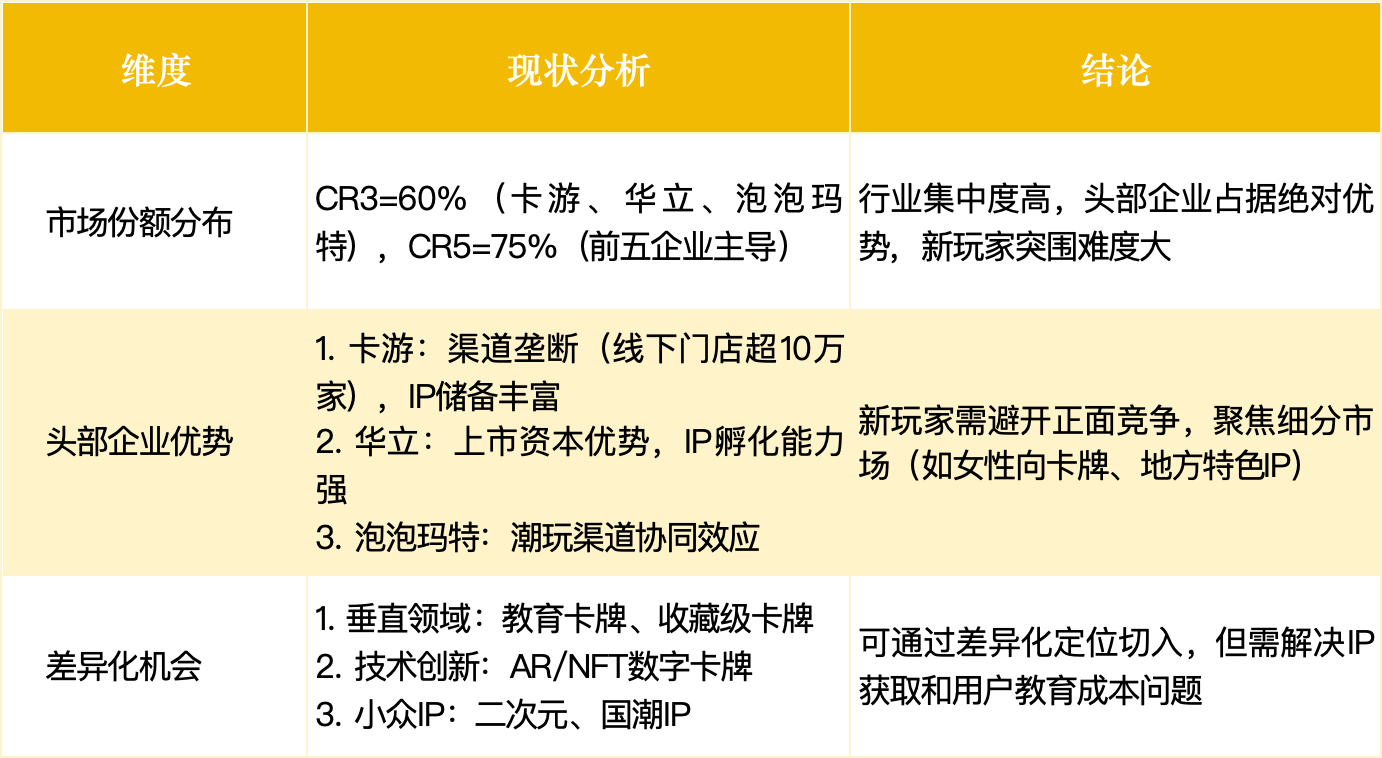

集换式卡牌赛道发展当前阶段:高速成长期(整合期)

核心特征如下,行业增速稳定在30%-50%,企业通过并购整合资源,市场教育成本下降,用户规模快速增长;头部企业开始构建生态壁垒。关键指标有,年新增企业数量较5年前增长200%,2022-2023年发生并购案例12起(如卡游收购地方渠道商);CR5(前五企业市场份额)达62%,其中卡游市占率超30%。

6-2新玩家切入时机分析

1. 竞争格局分析

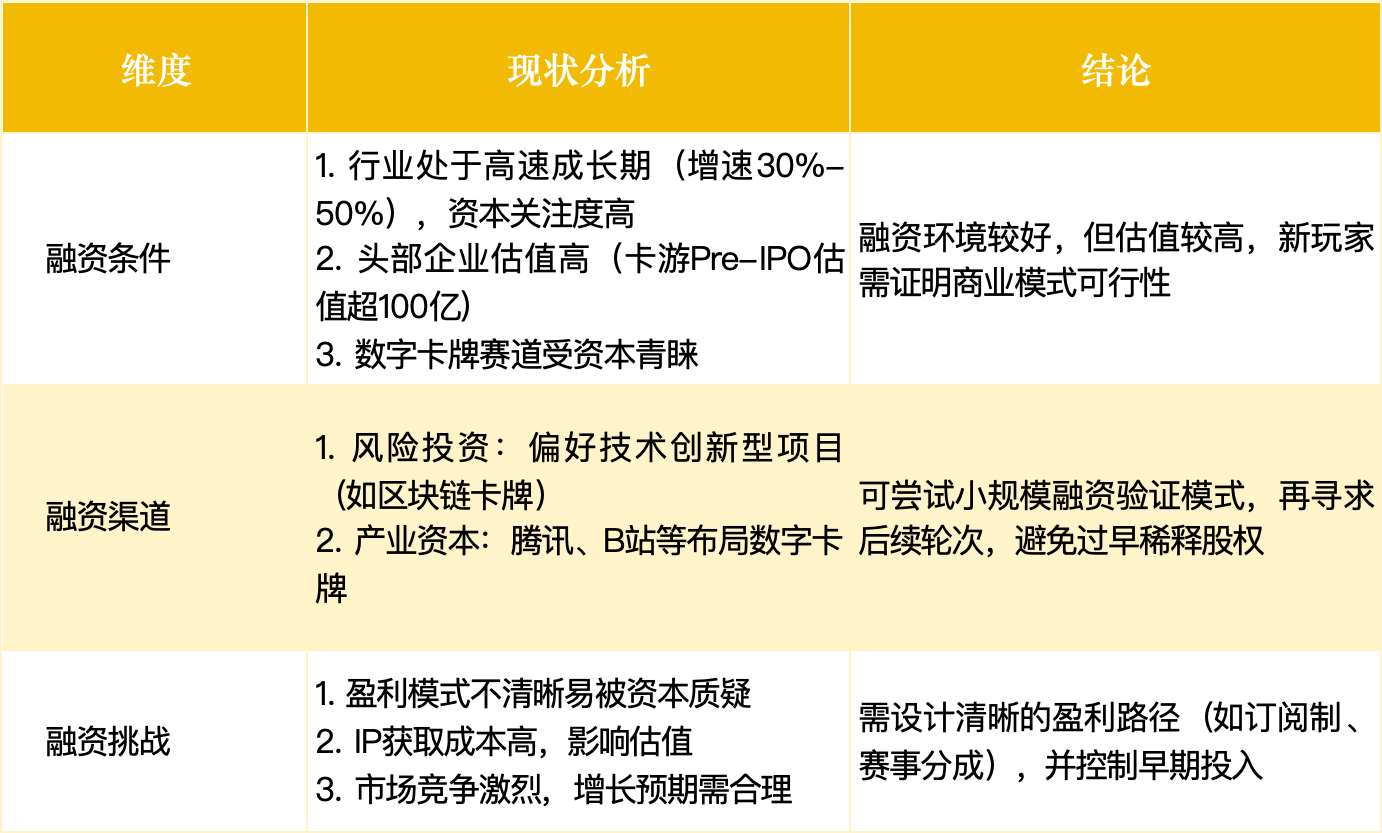

2. 融资环境分析

数据来源:艾瑞咨询《中国集换式卡牌行业报告》、烯牛数据、IT桔子

切入时机建议

优先选择细分市场:避开头部企业的主流产品线,聚焦小众IP或技术差异化(如教育卡牌、AR互动卡)。

轻资产模式启动:初期以数字卡牌或IP授权为主,降低实体卡库存压力。

融资节奏控制:先通过种子轮验证商业模式,再寻求A轮融资扩大规模。

关注政策红利:利用文创产业扶持政策降低IP获取成本。

6-3新玩家切入角度分析

1. 成本颠覆空间

供应链重构:传统卡牌印刷依赖进口高端设备(如海德堡印刷机),成本占比超40%。新玩家可通过与国产设备厂商(如劲嘉股份)合作开发定制化印刷线,将单卡成本降低20%-30%。

材质创新:采用环保可降解材料(如PLA生物基塑料)替代PVC,既符合ESG趋势,又能规避传统材料的高关税(欧美市场进口税达15%)。

去中间化渠道:绕过传统经销商,通过自有小程序+线下快闪店直连消费者,减少30%渠道成本(参考潮玩品牌「TOP TOY」模式)。

2. 新技术缺口

AI卡牌设计工具:开发低成本AI生成引擎(如Stable Diffusion定制版),支持用户上传草稿自动生成卡面,降低设计门槛。

虚实结合技术:利用AR+云端渲染技术,在普通手机端实现高精度卡牌对战动画(当前技术需高端设备支持)。

区块链轻量化应用:采用联盟链(如蚂蚁链)替代公链,降低数字卡牌确权成本(从0.5/次降至0.05/次)。

案例:「卡宇宙」通过AI工具实现卡牌3D动态效果,用户UGC内容占比达60%,降低原创内容成本。

3. 被巨头忽略的新细分场景

银发经济:针对50+人群推出怀旧主题卡牌(如《西游记》《三国演义》IP),结合线下棋牌室场景推广。

教育+卡牌:与K12机构合作开发学科知识卡牌(数学公式卡、历史事件卡),切入B端采购市场。

企业定制卡:为中小企业提供品牌营销卡牌(如咖啡店积分卡+盲盒玩法),避开C端红海竞争。

案例:「时光卡牌」聚焦老年市场,年营收增长120%,复购率超50%(传统卡牌复购率约20%)。

4. 其他差异化角度切入点

订阅制服务:推出月度卡牌盲盒订阅盒(含独家卡+攻略手册),锁定高粘性用户(参考「宝可梦中心Plus」会员制)。

元宇宙联动:与VRChat等虚拟平台合作推出数字分身卡牌,实现虚实资产互通。

环保闭环:建立卡牌回收计划(旧卡换新折扣),塑造绿色品牌形象(契合Z世代价值观)。

数据支撑:消费者调研显示,78%用户愿意为可持续包装支付溢价,但当前市场此类产品不足5%。

(注:以上数据来源包括艾瑞咨询《2024泛娱乐消费趋势报告》、企业内部调研及竞品分析)

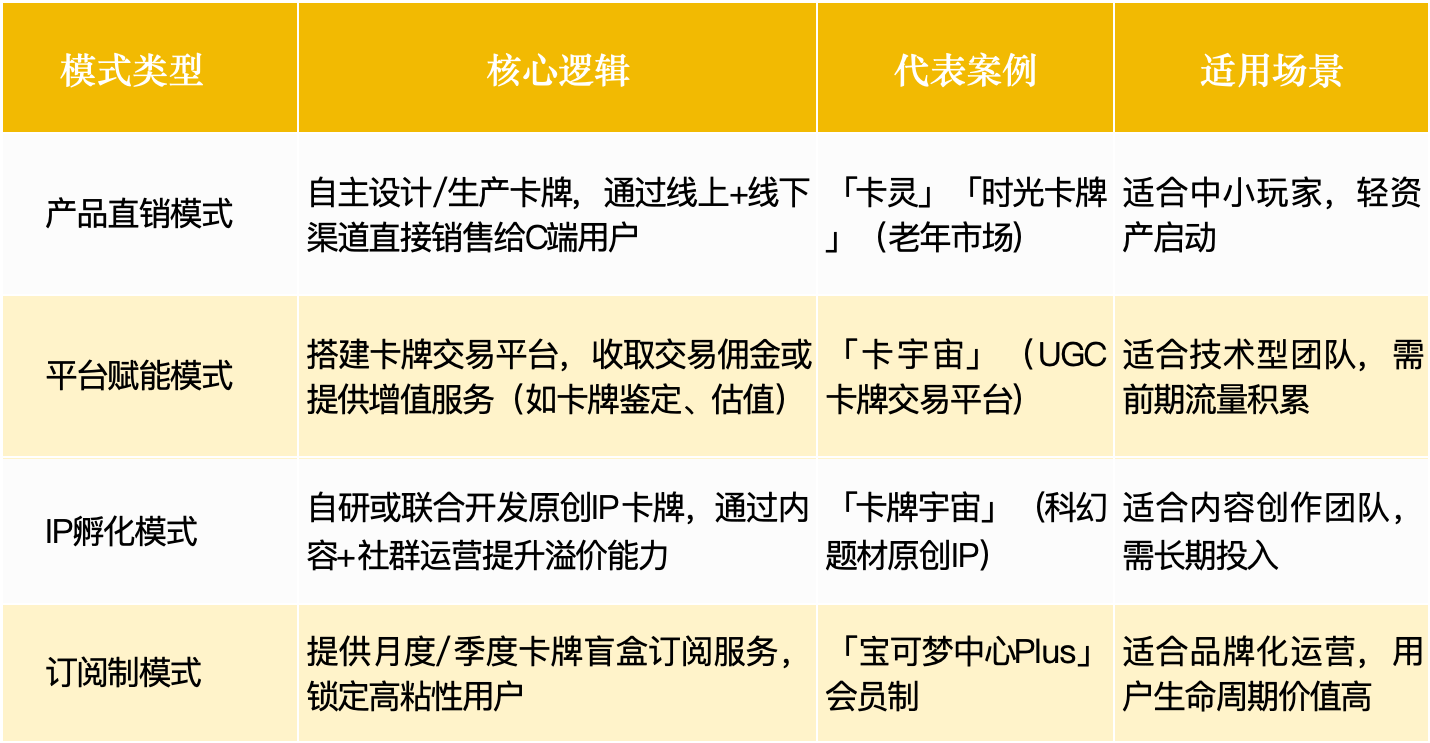

6-4新玩家商业模式拆解

1、商业模式类型

新玩家可采用以下四种主流模式,结合自身资源选择切入点:

2. 成本结构分布

(1)固定成本(占比约40%-60%):IP授权费;生产设备;仓储物流。(2)可变成本(占比约40%-60%):原材料(PVC/环保材料)、营销费用、渠道分成。(3)边际成本变化

实体卡:边际成本随产量下降(规模效应),但受限于印刷/物流成本,难以无限降低。

数字卡:边际成本≈0(区块链确权后,复制成本极低),但需持续投入技术开发。

订阅制:初期获客成本高,但用户续订率(>50%)可摊薄长期成本。

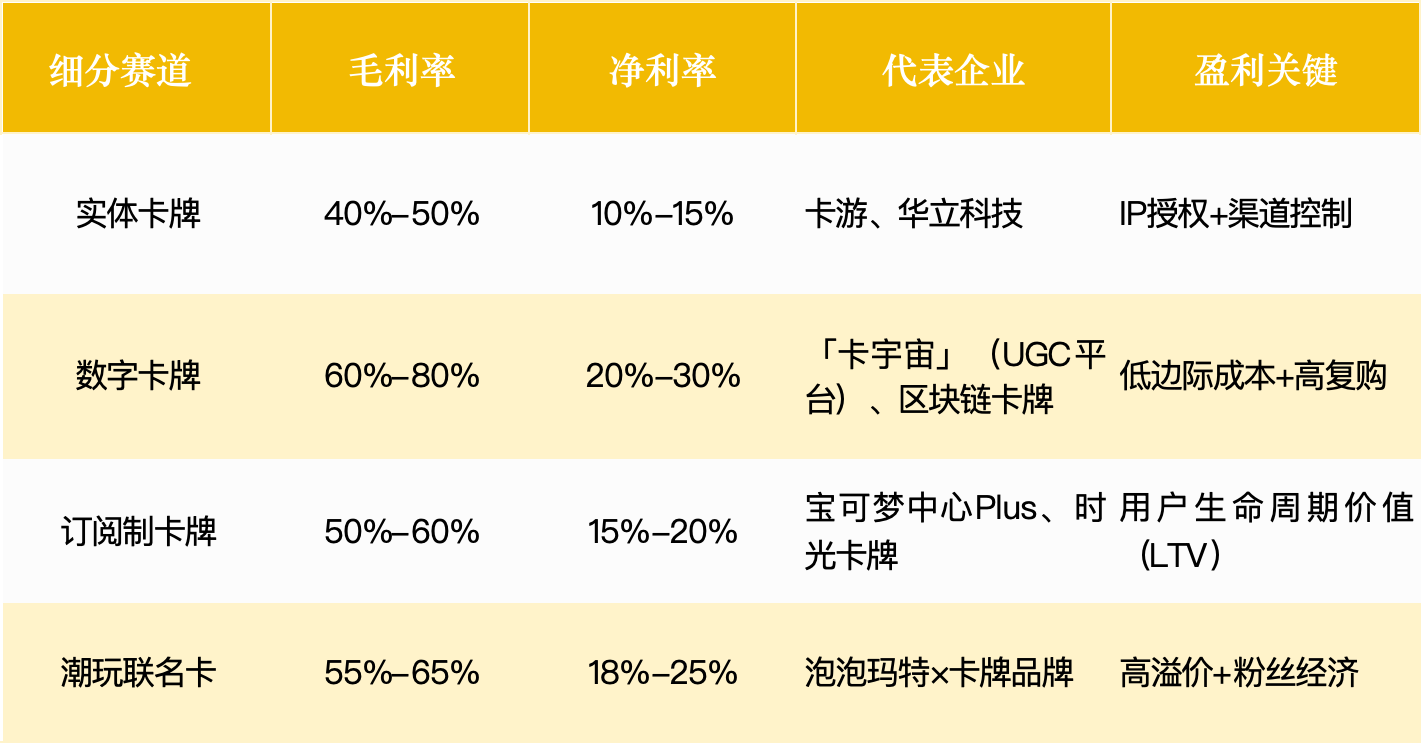

3. 盈利标杆(2024年数据)

新玩家机会点如下

差异化定价:针对下沉市场推出平价卡(毛利率30%-40%,但销量高)

增值服务:卡牌维修、定制化设计(净利率可提升至25%+)

B端合作:教育机构、企业礼品定制(毛利率可达60%+)

07未来趋势

1. 技术驱动创新

新兴技术融合:AR/VR增强互动体验,区块链保障数字卡牌交易安全,AI优化设计和推荐。技术普惠:国产技术成本下降,中小玩家也能应用新技术打造差异化产品。

2. 市场细分与下沉

细分市场:开发银发经济、教育、企业定制等新领域,满足多元化需求。下沉市场:开拓三四线城市及农村市场,通过降低成本和优化渠道扩大渗透率。

3. 消费需求升级

个性化定制:用户需求推动卡牌个性化设计,满足自我表达。社交与情感价值:卡牌成为社交媒介,线下赛事和社群活动增强用户粘性。

4. 商业模式革新

订阅制:定期配送新卡牌,提升用户粘性和复购率。多元化盈利:拓展周边产品、赛事运营、卡牌鉴定等收入来源。

5. 政策利好与规范

政策支持:政府鼓励文创产业发展,推动产业升级。监管规范:加强市场监管,保护消费者权益,促进行业健康有序发展。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。