数字人民币,支付游戏的终局。

作者 | 唐伯虎

来源 | 伯虎财经

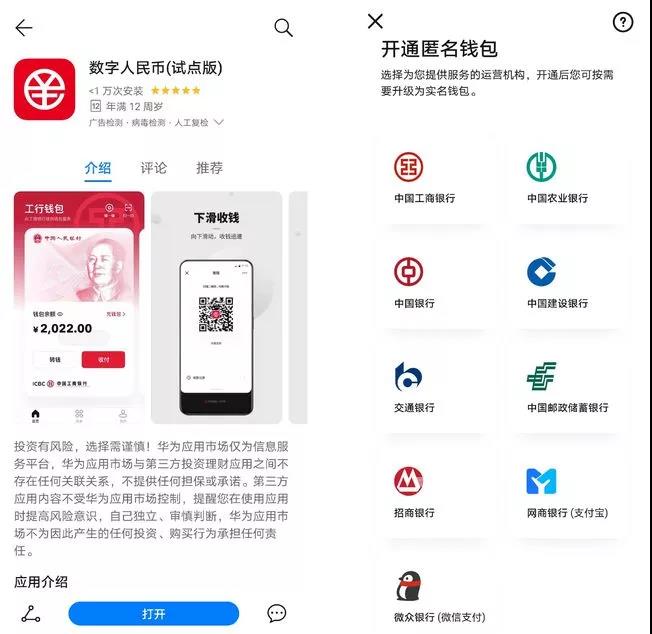

1月4日,2022年的第一个工作日,央行的数字人民币(试点版)App正式上架各大安卓应用商店和苹果 AppStore。

此次更新后,微众银行(微信支付)和网商银行(支付宝)的数字人民币钱包已正式上线。

据了解,目前已经有美团、京东、小米商城等50多个平台支持数字人民币的使用和付款。

数字人民币与支付宝、微信支付有什么区别?又会对腾讯、阿里的支付帝国有何影响?假如数字化人民币完成支付大一统,又会如何?

1.数字人民币不为支付

2014年,支付宝已经发展了十年,这一年初,央行成立数字货币研究团队,开始研究区块链和数字货币技术。2017年,中国人民银行数字货币研究所正式成立。

到了2019年,开始频繁有高层面对于数字人民币的规划,数字人民币进入快速发展阶段。

2019年年底,数字人民币的试点形成“10+1”格局;2020年,新增6个试点测试地区。

此次,数字人民币App升级至1.0.2.0版本,为了促进充分竞争,除了原来的6个国有银行,还新增了招商银行以及两家民营银行,分别为蚂蚁集团和腾讯旗下的网商银行(支付宝)、微众银行(微信支付)。

(图源:网络)

(图源:网络)

2020年10月,蚂蚁集团首席执行官胡晓明向媒体表示,旗下网商银行深度参与到数字人民币的研发过程之中;次年4月,中国人民银行数字货币研究所与蚂蚁集团签署技术战略合作协议,除了技术交流与合作,作为数字人民币运营机构之一,旗下的盒马、大润发、天猫超市等场景进行试点推进。

腾讯也不例外,从2018年2月开始就深度参与到数字人民币项目当中,包括设计、研发、运营等多个环节。

如此深入的技术合作,两家公司得以作为9大运营机构之一接入到数字人民币App之中,也理所应当。

那数字人民币App会不会取代支付宝和微信支付?这个是大众关心的话题,也是相关领导关心的问题。

央行数字货币研究所所长穆长春和蚂蚁集团CEO胡晓明都曾表示,支付宝和其他移动支付钱包是金融基础设施,而数字人民币是支付工具,是钱包的内容。

简单来讲,支付宝、微信支付等是钱包,数字人民币则是“人民币的数字化”。

那支付宝、微信支付这些工具不是已经完成了纸币的数字化,现在再做一次不是重复功?

要知道的是,支付宝等只是把纸币数字化了,纸币依然存在,它的出现只是提供交易的便利。数字人民币则是去纸币化,即“人民币的数字化”,要理解这个就需要提到数字人民币的特点。

数字人民币借鉴了区块链技术,拥有独一无二的编号,这就使得这种币具有可追溯性(只有央行具有这种追溯权力);此外,数字人民币的交易过程不同于支付宝等交易过程,交易双方无法追踪对方的交易记录,具备匿名性。

数字人民币使用NFC技术,实现了双离线支付技术,即便收款方和付款方都没有网络也可以完成交易。据相关媒体的说法,即使在手机关机的情况下也可以进行“碰一碰”支付,不论真伪,仅双离线支付技术就大大提高了交易的便捷性。

因为是纸币的“数字化”版本,所以交易双方也不需要像支付宝、微信支付一样,支付手续费。

以上就是数字人民币的几个核心特点,可见它的目标不是支付宝、微信支付等支付工具,毕竟这是裁判——央行发布的产品,不过,会不会间接波及微信支付宝的支付生态就是另外一回事了。

2.撕开了支付宝和微信支付的口子

据艾瑞咨询此前发布的报告,支付宝和微信早已形成国内第三方移动支付的双寡头地位,两者市场份额合计超过90%。

在国民的支付习惯都被这两家公司养成的时候,数字人民币如何推广一直是备受关注的话题。

尽管数字人民币具有可追塑性、匿名性、便捷性等优势,但支付的关键不是功能而是场景。现在数字人民币已经直接嫁接到支付宝和微信生态里去了。

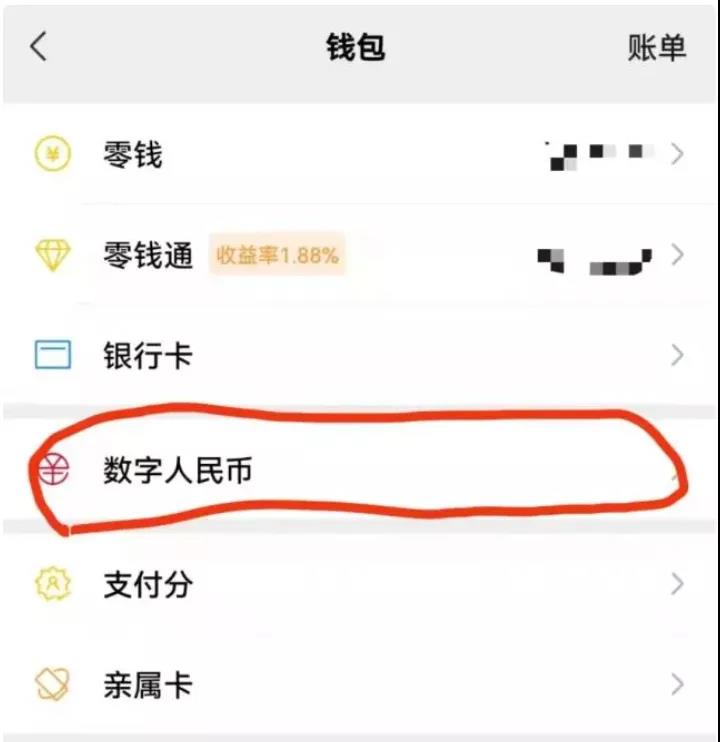

1月6日,微众银行(微信支付)数字人民币钱包上线,网络上掀起了如何使用微信数字人民币钱包的教程。

伯虎财经注意到,接入了微信生态的“数字人民币”不同于以往的银行卡,在微信支付界面拥有与微信自家产品(零钱、零钱通)同样的单独入口。

(图源:网络)

(图源:网络)

在支付宝上,数字人民币也有与余额宝、花呗等同级别的菜单入口。

(图源:网络)

(图源:网络)

也就是说(以支付宝为例),以前交易可以从余额宝、余额两个地方转出资金,按照现在这个排版布局,用户有了第二选择,通过“数字人民币”进行支付,直接为数字人民币找到了丰富的支付场景。

此外,伯虎财经注意到,在点开支付宝“数字人民币”按钮后,里面还拥有转出、转入、转账、收款、银行卡管理这些资金服务的功能,也就是说,一个具有与支付宝高度同质化的App进来了——这必然会分掉一部分用户。

(图源:网络)

(图源:网络)

这样说不仅是因为数字人民币相比支付宝、微信支付具有“人无我有”的差异化功能,还在于当前割裂的支付格局。

尽管去年以来,“互联互通”提上日程,但进度不尽人意,尤其涉及到巨头们“心头肉”支付这一块时,微信生态不支持支付宝,淘系应用排斥支付宝以外的支付方式,京东提供微信支付却不支持支付宝,美团尽管支持国内两大支付方式,但至今仍在用补贴鼓励用户用美团支付。

如果你要在一些与微信或支付宝有竞争关系的平台上支付时,开卡、转账成了必要操作。

也正是基于此,拥有法币大一统属性的数字化人民币仍有它的发挥空间,因为作为用户来说,影响他们体验的不是支付宝、微信支付所占据的9成的支付场景,而在于剩下10%的生活场景开始耗费他们90%的精力。

3.支付大一统会改变什么?

相比支付宝、腾讯,对于数字化人民币的出现最为叫好的应该就是那些拥有自己支付场景,但却没有自己支付优势的平台。

1月5日,在新版数字化人民币App上线的第2天,美团宣布旗下美团App、美团外卖App完成试点城市对数字人民币的支持,并给与比自己美团支付还高的优惠金额。

美团提供的数据显示,截至1月7日,美团平台推送数字人民币钱包的用户数日均新增近20倍,数字人民币交易订单和交易金额日均增长约25%。

京东方面的数据显示,此次数字人民币试点版上线后,推送数字人民币钱包的用户数日均增长超10倍。

去年,中国人民银行数字货币研究所所长穆长春介绍,截至2021年10月22日,数字人民币累计交易笔数达到1.5亿笔,交易额接近620亿元。

截至目前,已经有爱奇艺、携程、哔哩哔哩、滴滴、小米商城、中石化等50多个平台支持数字人民币的使用和付款。

(图源:网络)

(图源:网络)

假如数字化人民币大范围覆盖后,会有什么影响?

2004年,支付宝成立的时候,目的是为了给商家和消费者做担保,促成交易。为了解决消费后余额存放在平台贬值的问题,出现了理财工具“余额宝”,也正是按照这个思路,从支付衍生出来的金融属性越来越强,现在理财、保险等金融产品成了支付宝的第一属性,并差点让蚂蚁集团成为全球史上最大IPO。

在刚刚结束的“2022微信公开课PRO”,微信支付总经理就表示,过去几年,微信支付一直都处于亏损状态。“即便如此,我们还会继续补贴超过100亿帮助小微商户进行数字化升级。”

微信不比阿里,并没有太大的支付场景。亏损搞支付的目的,是为了抢占支付供给端,用亿级消费端用户为自己建立护城河,护城河建立起来,在支付的虹吸效应下,其它平台基本不可能抢到蛋糕,只能在支付宝和微信支付下二选一。那接下来,这两家公司做基金、保险等“钱生钱”的生意易如反掌。

不管是微信支付,还是支付宝,支付仅仅作为一座桥梁存在,目的是通往背后的金融帝国。美团支付(美团金融)、京东支付(京东金融)以及刚刚买了支付牌照的B站,都离不开这个发展路径。只不过过去,在支付地位“垄断”的蚂蚁和腾讯的羽翅下,他们盘子做不大,

数字化人民币打破这种支付割裂的结局只是一个方面,更重要的是,未来有了一个大一统的支付手段,过去围绕支付的竞争已经告一段落,对于用户的吸引将从支付过渡到产品,这种产品可以是电商,也可以是外卖、买菜、门票、知识付费......至少在支付领域,一个摆脱了重复建设、低水平竞争,百花齐放的阶段或许不远了。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。