辉芒微是一家定位于“MCU+”的平台型芯片设计企业,主要产品广泛应用于智能家居、生活电器、智能穿戴等领域。

作者 |果戈里

作者 |果戈里

来源 |格隆汇IPO研究院

根据上交所披露,辉芒微电子(深圳)股份有限公司(以下简称“辉芒微”)冲刺科创板IPO获受理,中信证券为保荐人。

辉芒微成立历史可追溯至2005年,由FMD BVI 出资设立。自成立以来至2020 年11月,FMD BVI是辉芒微控股股东,FMD BVI背后控股股东则是许如柏、邓锦辉。2021年10月FMD BVI公司注销后,至IPO前,许如柏成为辉芒微控股股东和实际控制人,通过直接或间接方式,合计共控制其69.78%的股权。

主营业务毛利率低于同行

辉芒微是一家定位于“MCU+”的平台型芯片设计企业,主要产品类别包括微控制器芯片(MCU)、电源管理芯片(PMIC)和电可擦除可编程只读存储芯片(EEPROM)等,且产品广泛应用于智能家居、生活电器、智能穿戴等领域,合作客户涵盖小米、飞科、中兴等。

划分行业来看,辉芒微所处集成电路设计(IC)行业,且销售区域集中境内,报告期内,销售占比均超85%。聚焦到中国市场来看,得益于国家产业政策的支持,智能家电、物联网等下游行业快速发展带来对IC市场需求提升等,我国IC行业保持着持续快速发展的态势,其市场规模从 2010 年的 570 亿美元增长至 2020 年的 1430 亿美元,预计 2025 年将进一步增长至 2230 亿美元。

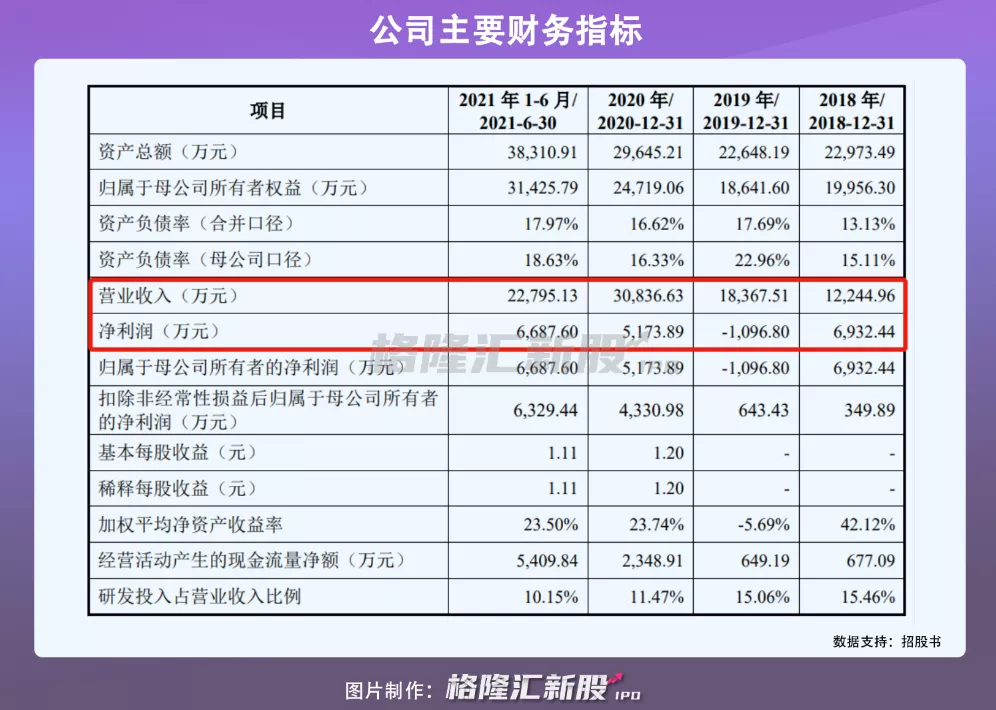

2018年至2020年,辉芒微实现营收分别为1.22亿元、1.84亿元、3.08亿元,呈现稳健增长态势;但是同期净利润分别为6932万元、-1097万元、5174万元,波动较大。其中,2019年公司净利润出现亏损主要是当期实施股权激励,确认的股份支付费用较高,约为3516万元,且将其计入了当期费用金额所致。

按业务收入划分,由于公司三大主营业务MCU、PMIC、EEPROM合计营收占比超过95%。就辉芒微主营业务毛利率来看,2018年至2020年分别为35.25%、36.59%、35.65%。

值得注意的是,因公司主要侧重MCU业务,其营收占比从2018年的32.45%升至2020年的60.95%,而划分中国 IC 市场各产品占比来看,MCU整体市场规模较小,2020年仅为3.6%。加上大量相关企业涌入IC行业,2020年IC设计公司数量增至2218家,市场竞争十分激烈。与此同时,辉芒微销售MCU产品的位数和单价低于同行,导致2020年辉芒微MCU业务毛利率仅为39.13%,低于同行平均值44.62%。

虽然其第二大主营业务EEPROM具有市场先发优势,且以大客户战略为主,市场竞争也相对缓和,使得其EEPROM业务毛利率较高,保持在30%以上,但是因其营收占比逐年下降,从2018年的37.56%降至2020年的20.88%。受上述因素影响,综合来看,辉芒微EEPROM业务毛利率低于同行业均值。

未来若辉芒微不能通过持续产品升级等提升主营业务产品竞争力,增强市场竞争中的议价话语权,其或因产品竞争力不足,导致主营业务毛利率继续低于同行。

报告期内,公司在加大研发费用投入,从2018年的1893万元增至2020年的3538万元,但是其研发费用率逐年下滑,2018年至2020年分别为15.46%、15.06%、11.47%,且同样低于同行均值。随着产业发展向头部企业更趋集中,辉芒微若不能保持研发费用率与营收规模同步提升,开发出满足市场需求的产品,其还是或因研发投入不足,导致其市场份额被侵蚀。

供应商集中度高

此外,由于辉芒微采用 Fabless 经营模式,仅从事芯片的设计业务,而将晶圆制造、封装测试等环节外包给专业的代工厂商。因此,公司营业成本主要为原材料晶圆成本及封装测试成本等。2018年至2021年上半年,公司营业成本分别为7801万元、1.13亿元、1.98亿元、1.18亿元,占当期营收比重为分别为 63.70%、61.74%、64.35%和 51.91%,占比较高。其中,晶圆代工采购成本保持在49%以上,公司对晶圆代工采购支出较大。

虽然报告期内,晶圆代工价格整体较为稳定,采购单价保持在每片3200元左右,但是由于芯片供应依旧短缺,中美贸易冲突降低了产业链的全球合作效率等,预计2022年晶圆代工产能持续偏紧,导致未来晶圆代工价格或继续上涨,辉芒微一定程度面临采购成本增加,导致利润空间缩窄的隐忧。

与此同时,2018至2021年上半年,公司向前五大供应商的采购额占当期采购总额的比例分别为78.30%、81.49%、83.80%和 82.66%。辉芒微还存在前五大供应商相对集中的风险。其中,其向第一大供应商联华电子股份有限公司(以下简称“联华电子”)的采购比例分别为39.76%、47.29%、48.87%、40.22%,占比较高,辉芒微的业务经营对联华电子形成一定的依赖。

未来若公司主要供应商因市场份额下降等因素导致业务规模缩小,或者双方合作关系紧张,导致不能足量及时出货,辉芒微的业务经营将产生不利影响。

小结

受益于市场增量空间,辉芒微迎来了业务发展机遇。但另一方面,由于其主营毛利率低于同行、研发费用率逐年走低,且供应商集中等问题急需解决,公司未来业务开展也面临一定的挑战。未来公司想要保持业务可持续发展,还需加强产业护城河建设才行。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。