回归理性。

文丨铅笔道记者 韩希言

再过9天,加入人数曾高达3400万,国内排名第二的网络互助平台——美团互助即将关停,寿长一年半。

这已经不是网络互助平台的第一波退出潮了。2020年9月,百度灯火互助曾先行终止,再往前还有同心互助、八方互助、她互助、比邻互助、置上互助、17互助等众多平台在前几年早就相继倒下,其中不乏带着明星创业者、BAT员工离职光环的项目。

另外,随着美团互助关停,有关网络互助用户分摊上升、用户退出增加、逆向选择风险等问题也再次引发市场的关注与热议。

客观而言,美团互助的关停跟整个网络互助行业的特点有关。网络互助看起来很简单,简单到大部分人一眼可以看得明白、很多人都可以评价一番,但是网络互助做起来却很复杂,复杂到集保障与医疗、支付与众筹、商业与公益等于一身。

在从业者看来,这种模式是需要去用心去做、长期坚持才能够做成的,如果抱着短期尝试的心态的话,可能坚持不了多久自己就会放弃。

现在,美团互助关停,相互宝负增长的消息也让网络互助回归理性与本质。

“一段时间的负增长不可怕,可怕的是突破不了恶性循环的怪圈,最终只能等着大船慢慢沉没。”这是一位创业者的担忧。

注:本文内容主要来自铅笔道记者采访和网络公开信息,论据难免偏颇,不存在刻意误导。

网络互助降温

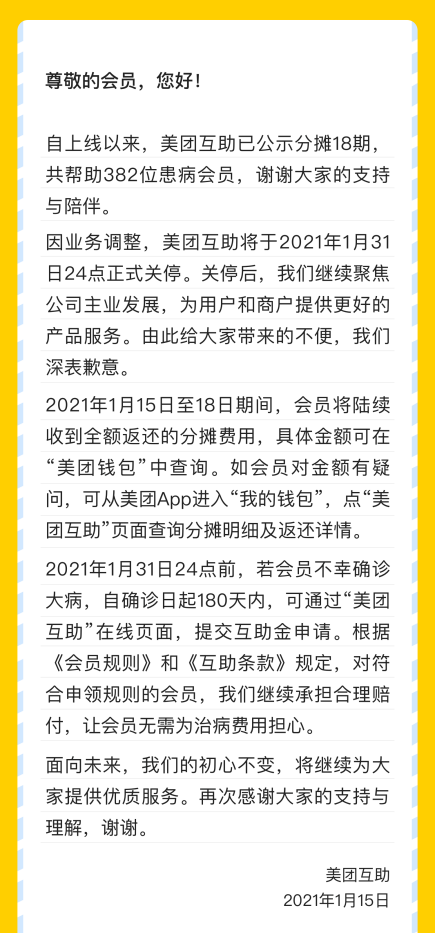

1月15日,美团互助发布关停公告,称因业务调整,美团互助将于2021年1月31日24点正式关停。

资料显示,美团互助于2019年6月上线。2020年4月,平台公示了第一位受助者案例。2020年6月,它升级为首个“不限病种”的大病互助计划。自上线以来,美团互助已公示分摊18期,共帮助382位患病会员,获得互助金救治。该平台上线后最高加入人数曾达到3400万,但近年来分摊人数却持续下降,目前会员数在1545万左右。

对于此次关停原因,美团方面只表示是业务调整,之后美团将聚焦主要业务。不过相关领域专家孟磊(化名)却表示,在网络互助纷纷遭遇成长烦恼的当下,美团互助关停的原因除了公告中所述之外,也不排除与网络互助的行业发展前景不明朗有关系。

“一方面就业务模式本身而言,由于其过强的公益性质,仅靠互助产品本身很难盈利,更多是在守住流量入口,而但当下互助产品体验不佳,许多用户选择逃离互助模式,导致流量变现能力逐渐减弱;另一方面则是基于对金融保险行业监管形势趋严的考量,毕竟目前网络互助经营主体尚未获得牌照。”

值得注意的是,这并不是第一起大平台的互助项目走向终结的新闻。2020年9月,百度旗下灯火互助曾因参与成员人数少于50万而宣布终止。此外,据不完全统计,在众多网络互助平台中,约有数十家已经相继倒闭。

回顾网络互助发展,2011年,第一家网络互助平台抗癌公社(现更名为康爱公社)诞生,随后又有E互助、夸克联盟、壁虎互助、轻松互助、水滴筹、众托帮等顺势而起。除创业公司,蚂蚁相互宝、美团互助、百度灯火互助、360互助、小米互助等互联网巨头也纷纷开展网络互助业务。

网络互助的模式并不复杂。“它是一种原始的保险形态与互联网的结合,简单说来就是‘一人生病,众人均摊’的模式,通常为‘小额保障+即收即付’制。”孟磊表示。

在他看来,由于我国保险渗透不足,覆盖群体不充分,网络互助才得以有生存空间。纵观行业,国内网络互助几乎都是以小额互保的形式由会员抱团取暖。会员在缴纳较少的费用后,便可以加入互助计划,一旦确诊患病后便可由所有会员分摊,其中低门槛、高保障是俘获大批用户的关键。

难做的模式

这种“别人生病我出1毛钱,我生病别人筹30万”的方式被越来越多人熟知,也确实帮助到不少人。

但在实际运行过程中,这种金融创新业务也遇到不少难题。

首先是人均分摊金额不断上升,参与分摊人数减少,用户参与度降低。

根据相互宝公开数据显示,2020年11月第一期的分摊人数是1.058亿,而到了12月第二期,分摊人数已经下降至1.022亿,刚刚公布的2021年1月第一期的分摊人数已经下降至1.01亿,两个多月时间,退出人数超400万。其中,大病互助的参与分摊人数在2020年12月第一期跌破了1亿至9824.4万,而到了2021年1月第一期,分摊人数已经跌至9601.6万。

2021年1月7日,相互宝进行了新年第一次分摊公示,信息显示,2021年1月一期,60岁以下用户参加的大病互助计划人均分摊金额为5.28元,每月扣除2次,共计10元以上。而在2020年,相互宝大病互助计划的全年分摊金额为91元,2019年分摊金额仅为29元。

这种现象不只是在相互宝上有,在康爱公社、水滴互助、美团互助等平台上均有出现。

数据显示,2019年水滴互助创下了该平台最高会员人数顶峰,参与分摊人数超过4352万人,但在此之后参与人数逐步下行,目前分摊会员数1290万人,仅为最高峰时的三分之一。

康爱公社联合创始人葛振兰对铅笔道表示,对于网络互助行业而言,如何保持稳健的增长,是一个让创业者极其头痛的工作。每个月用户分摊多少钱,并没有一个规定好的体系用以参考,分摊成本上升后,平台势必会面临着用户抱怨、信任缺失、增长速度放缓等问题。“这就造成一段时期会比较难过,等到后面用户接受了新价格之后,才会继续平缓增长,这个是行业的规律。”

此外,网络互助这个曾被认为是创新的业务,也带着灰色生意的色彩。长期以来,互助业务由于没有牌照归属,一致被看作是“非正规军”。自2020年以来,将网络互助纳入监管的呼声不断高涨。

2020年9月8日,银保监会打非局发文《非法商业保险活动分析及对策建议研究》,明确将相互宝、水滴互助等网络互助平台定义为非持牌经营的非法商业保险活动,并提出坚持对所有保险活动实行严格准入、持牌经营,严厉打击各类非法商业保险活动。

“最近一段时期,野蛮生长的网络互助平台,本质上具有商业保险的特征,但目前没有明确的监管主体和监管标准,处于无人监管的尴尬境地。”打非局在上述研究文章中表示。

上述文章还称“相互宝、水滴互助等网络互助平台会员数量庞大,属于非持牌经营,涉众风险不容忽视,部分前置收费模式平台形成沉淀资金,存在跑路风险,如果处理不当、管理不到位还可能引发社会风险。”

在监管措施没有明确出台时,合规性是个待解的未知数。但是,监管层也并没有取缔之的说法。而相互保险牌照的开闸,与其说是监管的加强,不如说,是推动这一市场中的玩家逐步走向规范化。

“在解决中低收入人群的保障问题上,这个行业确实是起到很大的作用,所以如果这个行业能够健康持续稳定的发展的话,未来的前景一定是光明的。”葛振兰说道。

另外在合规方面,据孟磊所知,多家互保平台没有申请保险牌照,但如果未来监管有这方面的要求,他们也会考虑加入“正规军”的队伍中。政策风险往往不可预料,“正规军”则可以避开这些担忧。

公益与商业难自洽

创业者林融(化名)早已在2019年就撤离这个行业。他的理由是:没有找到成熟的盈利模式,项目亏损严重。

阿里的相互宝,凭借支付宝平台吸引了众多流量,展开互助业务,后续做起了商业保险;而水滴筹和轻松筹都是先做筹款,再规划互助业务,从而扩张到商业保险。

以公益和慈善作为切入口,获取海量用户,然后做增值服务,是网络互助形成商业闭环的变现方式,向用户推送保险产品是商业闭环重要的一环。然而,从公益到商业,这看似轻轻的一跃,却并不轻松。

其实,除了互联网巨头旗下的平台外,大部分中小网络互助平台并没有开展保险业务的打算。在葛振兰看来,保险与互助是两种完全不同的业态,两个业务同时进行的话,用户对有可能会混淆两个概念,之后很容易产生纠纷与困扰,破环平台的生态。

他介绍道,如康爱公社般的中体量平台多是只主抓互助一个业务。“顶多有些平台会做保险引流,但平台自身很少做。或者说鉴于利润的压力会涉足一点,但绝不会像有些大平台那样,左手互助,右手保险。”

对于普通的创业项目来说,用户口碑与粘性至关重要。葛振兰还透露,康爱公社这两年很少做商业推广,目前的盈利模式主要依赖于收取用户的管理费,现在还是可以维持正常运营。据他所知,靠收取管理费维持经营也是身边大部门同行的做法,行业标准在5%~10%之间。

但是管理费总额的高低也要基于用户数。上述已经放弃互助项目的创业者林融就认为,5%~10%的管理费并不够平台的进一步发展。“为了让平台用户更积极地参与互助,我们自身经常会补贴了一些运营费用。”

作为像他这样的后来者,为了进一步发展,增长用户、拓展市场的最简单方法就是烧钱投入,可是自身资金有限,又没有资本买单,那只有亏损这个下场。

用户基数不够、规模遇到瓶颈、粘性不高、盈利模式不清晰、资金储备不足、入不敷出……这些都是林融遇到的情况。

林融的项目在资本市场也并不受欢迎。“在很多投资人看来,这还是一个公益属性大于商业的项目,或者很难盈利的项目。很多投资人都跟我说,项目没有商业闭环,他们没法投。”

实际上,网络互助近两年少有融资,据公开信息,2019年后获得融资的仅有水滴互助、悟空互助及壁虎互助三家。

突破恶行循环怪圈

互助平台此前已有过一大波逃离潮。

2017-2019年间,同心互助、八方互助、全民保镖、她互助、斑马社、未来互助、蝌蚪互助、比肩互助、比邻互助、置上互助、17互助、蒲公英互助、大树互助等众多平台相继倒下,其中不乏带着明星创业者、BAT员工离职光环的项目。

一般的互联网补贴打法通过跑马圈地的粗放模式带来用户,在互助上的留存率特别低。这可能是由网络互助的性质决定的。互助不同于普通的互联网项目,难以通过补贴实现大规模的用户增长。

网络互助看起来很简单,简单到大部分人一眼可以看得明白、很多人都可以评价一番,但是网络互助做起来很复杂,复杂到集保障与医疗、支付与众筹、商业与公益等于一身。

在葛振兰看来,这种模式是需要用心去做、长期坚持才能够做成的,如果抱着短期尝试的心态的话,可能坚持不了多久自己就会放弃。

“长期经营能力是关键。”美团互助关停后,康爱公社另一位联合创始人陈志恒在他自己的公众号分享道。他认为,互助在低收入群体的保障方面发挥了重要作用,网络互助平台已接近稳定期,疾病发生率、分摊金额等都会上升且稳定。“这和保险公司的长期经营能力逻辑一样,包括被一直诟病的刚性兑付,其实当平台上用户足够多、平台长期经营能力足够,互助就有了近似刚性兑付的能力。”

也就是说,平台要控制运营节奏,这也是为了让市场教育速度跟得上分摊上升的速度。

另外在他看来,垂直化是相关平台未来可以尝试的思路,为具有同质风险的同类人设置不同的互助计划。垂直化的底层逻辑是用户对价格的敏感程度、用户的健康程度以及需求是不一样的。他们对自己的群体性或特殊性有一定认识,进而对互助内容和价格有相对理性的认知。甚至会有一部分人会追求高保障水平的互助计划,毕竟互助是最具性价比的保障形式之一。

之前,支付宝、百度、滴滴、美团等互联网巨头推出互助产品可以说点燃了网络互助行业;现在,美团互助关停、相互宝负增长也在让网络互助回归理性与本质。“一段时间的负增长不可怕,可怕的是突破不了恶性循环的怪圈,最终只能等着大船慢慢沉没。”陈志恒表示。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。