阿里巴巴与圆通速递的关系非但未疏远,反而融合地更为密切。

来源 | 锌刻度

作者 | 陈邓新

1.云锋新创特殊的股权结构意味着公司的初衷为风险投资,而非长期战略投资,妄谈阿里巴巴看衰圆通速递未来发展,实为谬论。

2.当前,通达系公司都在进行由单一快递公司向综合物流服务商的战略转型,整个过程颇为艰难,更为需要阿里巴巴鼎力支持。

3.圆通速递跳出快递业务量低增长的陷阱,却又陷入营业收入与净利润增长不匹配的尴尬局面,这是资本市场所忌讳的。

近日,圆通速递股份发布公告称,第三大股东云锋新创拟通过集中竞价、大宗交易等方式进行第二轮减持,减持规模为不超过5600万股。

2018年7月10日~ 2019年1月6日,云锋新创就减持了1267.38万股,这期间圆通速递的价格波动区间为9.59~13.97元/股,而云锋新的减持价格区间为9.9~12.75元/股,套现约1.26~1.62亿元。

第二轮减持减持规模为第一轮的4倍多,一时间诸多投资者恐慌不已,甚至阿里系会不会看衰圆通的猜疑与担忧也流传开来。

殊不知,云锋新创虽有马云的背景,但其不等于阿里系的云峰基金,减持股份的行为也无法代表阿里巴巴的态度。

其实,阿里巴巴与圆通速递的关系非但未疏远,反而融合地更为密切。

1、此云锋非彼云锋

云锋新创与云峰基金为何关系?

据企查查的信息,马云持有云峰基金40%的股份,而云锋新创的法人代表与云峰基金一致,但后者持有前者股份仅0.98%。而经过多层股权穿透马云持有前者股份约0.39%,可谓微乎其微。

其实,云锋新创第一大股东为新希望投资集团有限公司其持股比例为10.26%,第二大股东为巨人投资有限公司其持股比例为9.77%,此外还有华谊兄弟王中军、明星赵薇等名人。

换而言之,这是马云带着刘永好、史玉柱、王中军、赵薇等一干朋友跟着“吃肉”。

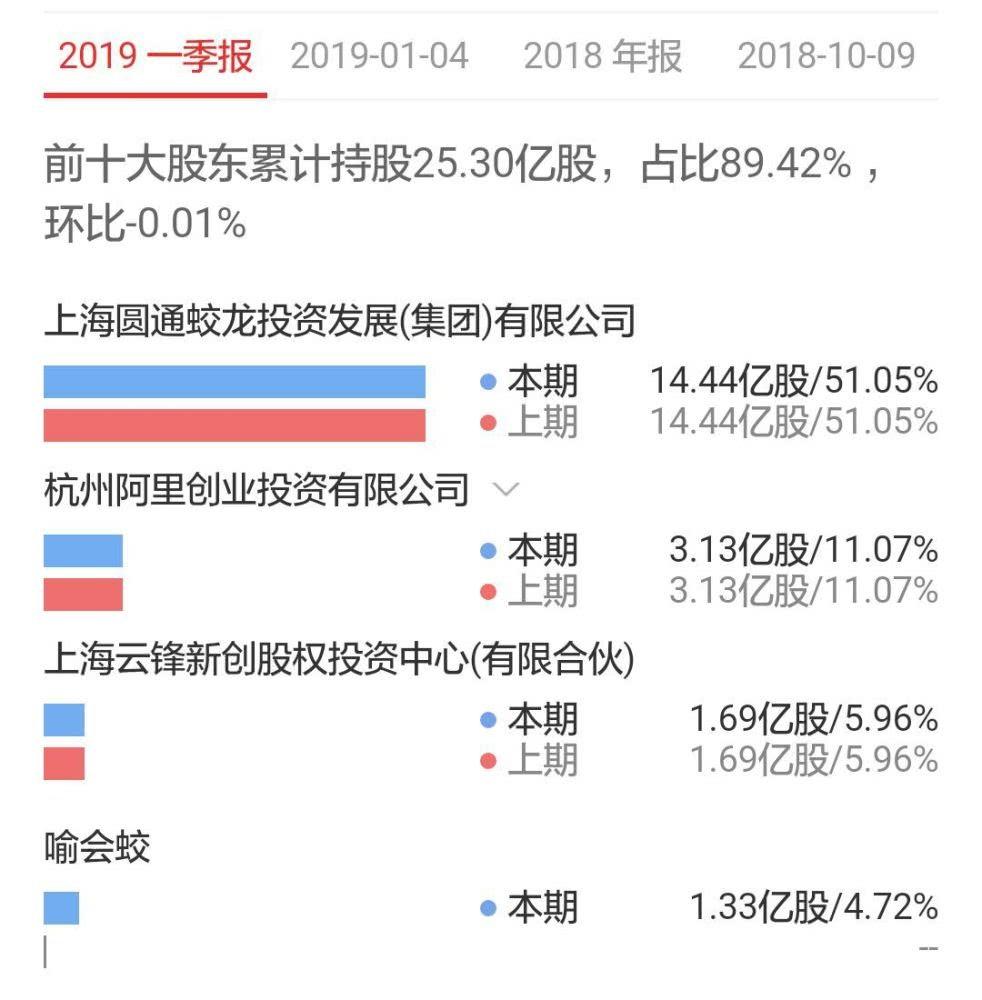

2015年4月29日,阿里巴巴通过杭州阿里创业投资有限公司耗资15亿元入股圆通速递,一跃成为成为第二大股东,而云锋新创耗资10亿元跟随入股。

云锋新创总共获得18134.715万股,每股成本约为5.51元,近日圆通速递股价为12.08元/股,获利一倍多,其有减持套现获利了结愿景实属正常。

中国物流学会特约研究员、中国物流与采购联合会专家委员杨达卿曾在接受媒体采访时点评过云锋新创第一轮减持:“这是正常的投资行为,投资基金的本质都是逐利,投入目的就是为了获利退出,而云锋新创的投资定位主要是中后期项目,有鲜明的短期获利诉求。”

私募投资圈多方人士向记者表示,云锋新创特殊的股权结构意味着公司的初衷为风险投资,而非长期战略投资,妄谈阿里巴巴看衰圆通速递未来发展,实为谬论。

事实上,外界将目光过多投在云锋新创上,忘却杭州阿里创业投资有限公司才是阿里巴巴与圆通速递股权合作的基石,而后者并会减持的需求与愿景。

2、从幕后走到台前

遥想2005年6月,当时快递价格昂贵,顺丰的费用为20元,圆通速递的费用为18元,阿里巴巴试图降低快递价格,圆通速递第一个站出来响应。

圆通速递创始人喻渭蛟曾回忆:“当时因为我们看到了电商的未来,所以就把区域内的价格降到了8元。”

从此,圆通速递搭上阿里巴巴的便车步入快车道,成为行业的重要玩家,经历多次行业洗牌而不倒。

马云公开表示过:“社会化物流基础设施建设,阿里巴巴想了10年,也做了10年,决定傻傻地再做10年。”

阿里巴巴欲重构快递、物流生态体系,通过菜鸟网络整合、调度行业资源,起到行业神经中枢的作用,而要稳固神经中枢、夯实网络的根基,最佳方法为与快递公司形成命运共同体,股权投资为不二选择。

于是,菜鸟网络以股权为纽带,先后与百世物流、圆通速递、天天快递、中通快递、申通快递结下善缘,试图将一个松散联盟凝聚为坚实的物流巨头。

在此背景下,阿里巴巴又怎会因为些许浮盈而减持股份呢?

当前,通达系公司都在进行由单一快递公司向综合物流服务商的战略转型,整个过程颇为艰难,更为需要阿里巴巴鼎力支持。

譬如顺丰发力航空快递后,圆通也砸下百亿元重金入局,在嘉兴机场建设全球航空物流枢纽、筹建西北国际货运、与海航达成战略合作提升国内外航线货物运输比例……

为此,圆通速递更换了总裁,云锋基金董事潘水苗接任。

潘水苗的履任,意味着圆通速递更容易获得阿里巴巴在业务、资金等方面的资源协助,对其平稳渡过战略转型帮助莫大,而阿里巴巴与圆通速递的关系将更为密切,对夯实菜鸟网络的根基大有裨益。

3、净利润增长乏力

处于战略转型的圆通速递,的确表现不尽如人意。

2016年10月,圆通速递抢先顺丰控股,成为A股首家快递上市公司,市值一度高达上千亿元,而如今市值不足350亿元。

究其原因为净利润增长乏力。

2017年圆通速递快递业务量为50.64亿件同比增长13.5%,陷入低谷期,为此不得不进一步采取薄利多销的应对之策。

策略奏效了,2018年圆通速递快递业务量为66.64亿件同比增长31.61%,恢复正常增长水准。

不过代价为单票收入由3.68元降至3.44元,导致毛利率、净利率、净资产收益率等指标增速不及预期。

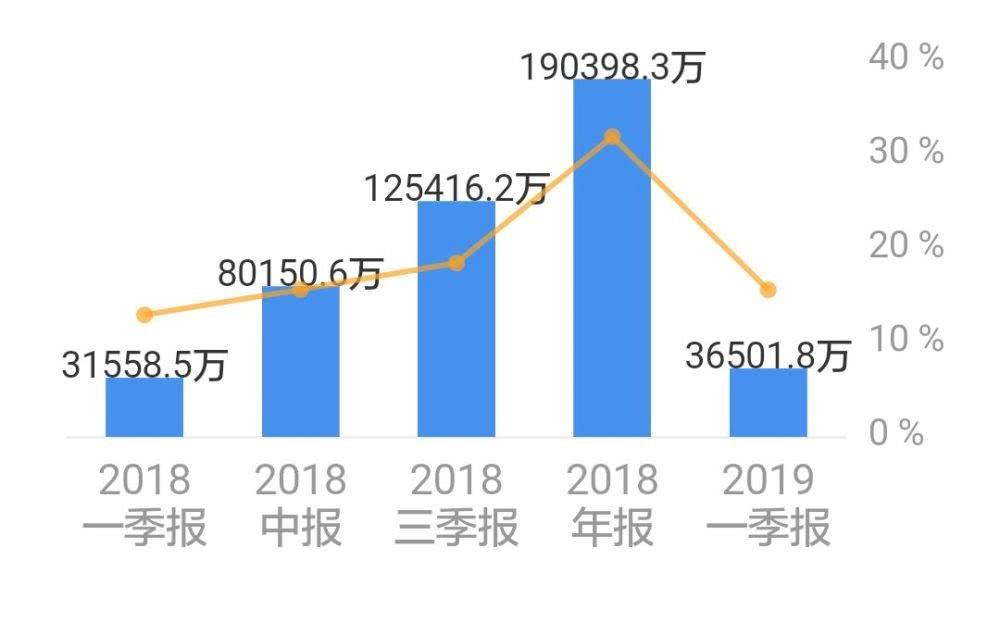

相关财报显示2018年,圆通速递营业收入为274.65亿元、净利润为19.04亿元,中通快递营业收入为176.04亿元、净利润为43.88亿元,申通快递营业收入为170.13亿元、净利润为20.49亿元,韵达股份营业收入为138.60亿元、净利润为26.98亿元。

三通一达,论营业收入圆通速递位列第一,然而净利润却位列末尾,特别是与韵达股份对比,前者营业收入比后者多出约1倍,净利润反而少了约29.43%。

圆通速递跳出快递业务量低增长的陷阱,却又陷入营业收入与净利润增长不匹配的尴尬局面,这是资本市场所忌讳的,由此也加深了外界对云峰新创减持行为的误解。

此外,圆通速递自上市以来进行了大手笔融资砸重金开辟战场,融资金额为58.9亿元仅次于顺丰,资本市场也有疑虑,一是融资投入的高风险、长周期项目短时间无法贡献多少利润,二是担心后续融资不断。

不过,也有乐观的。

安信证券分析师沙沫、明兴认为:“公司战略调整成效显著,经营拐点已现,伴随公司在核心资产的不断投入以及服务质量上的持续提升,公司市场占有率及盈利能力将得到持续改善。”

对圆通速递而言,转型为综合物流服务商势在必行,咬牙也要挺过这一关,而阿里巴巴则是其最大的底牌。

毕竟,背靠大树好乘凉。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。