吻合器胜出的关键是基本研发能力和产品强稳定性。

铅笔道专栏作者丨陈功

自1908年匈牙利医师Humer Hultl发明第一部具有现代意义的缝合器之后,这个神奇的医学“订书机”给外科手术的缝合效率带来了革命性的提升。特别是1968年美国外科公司突破性地将刀片装入吻合器,实现了吻合器缝合及切割的双重功能,提升了吻合器应用范围,也使腔镜下手术得以广泛开展。

核心观点:

国内吻合器近百亿市场,腔镜吻合器增长迅速

国产开放吻合器竞争激烈,市场机会在腔镜吻合器

腔镜吻合器市场进口品牌集中,国产品牌还没有形成规模,产品稳定性强者胜出

疗法发展、国内市场环境及政策导向,进口替代风口以及持续的研发投入加速吻合器市场发展

国内吻合器近百亿市场,腔镜吻合器增长迅速

据Market and Market报告,全球手术吻合器市场2017年33.8亿美元,2022年达47.8亿美元,CAGR为7.2%。据高特佳报告,中国吻合器市场规模2014年36亿元,2018年达84亿元,CAGR为17%。特别是腔镜吻合器,CAGR>30%。

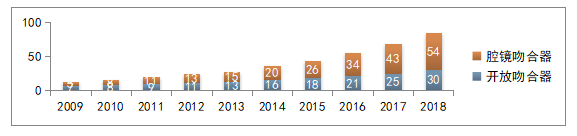

如上图,市场上腔镜吻合器的销售量已经超过了开放吻合器。且腔镜吻合器销售的增长速度依然很快。

|

|

|

市场占比(%) |

单价(元) |

销售额 |

|

开放吻合器 |

进口 |

50% |

2500-3500 |

15亿 |

|

国产 |

50% |

1500-2500 |

15亿 |

|

|

腔镜吻合器 |

进口 |

85% |

4000-6000 |

46亿 |

|

国产 |

15% |

2000-3000 |

8亿 |

进口吻合器品牌集中在强生和美敦力,单品牌年销售均超过20亿元人民币。国产品牌极分散,前2家吻合器品牌天津瑞奇和上海逸思年销售均不超过3亿元人民币。

进口吻合器占据总体市场73%份额。如将开放吻合器和腔镜吻合器分开看,市场差异较大。开放吻合器领域,国产和进口品牌已经达到各占一半市场的情况,格局相对稳定。进口和国产价格趋近,进入红海竞争。随着微创外科的发展,开放吻合器的发展速度将会减慢。这也是传统认为吻合器市场已经是成熟竞争市场的原因。但是,这几年逐渐发展的腔镜吻合器市场仍是进口品牌主导的局面,占85%。在价格上,进口品牌占据高端价格,国产主打中低端价格市场。对于国产品牌仍是蓝海市场。

国产开放吻合器竞争激烈,市场机会在腔镜吻合器

国内开放吻合器进口品牌主要是强生和美敦力。国产生产厂家众多,且第一梯队基本形成,包括天津瑞奇、上海逸思、法兰克曼、派尔特、天臣、康迪等。

腔镜吻合器由于技术要求高,呈外资厂商垄断局面,国内生产企业少,且份额较低。国内主要腔镜吻合器品牌是天津瑞奇和上海逸思,新进入品牌仍有机会。

|

品牌 |

主推产品 |

优势 |

|

强生 |

腔镜/开放等 |

领导品牌、强大的学术支持、专业化教育为特色 |

|

美敦力 |

腔镜/开放等 |

先驱品牌、产品技术优势、产品线梯度、市场支持力度强 |

|

瑞奇 |

腔镜/开放 |

第一个稳定的以腔镜为主的国产品牌,抢先进入了市场 |

|

逸思 |

腔镜/开放 |

腔镜产品主推大转角,市场投入较大 |

|

法兰克曼(波科收购) |

开放 |

进入较早,做得最好的国产开放吻合器品牌,产品质量稳定,PPH是其代表作 |

|

派尔特 |

开放,近期也开始推腔镜产品 |

产品线较多,渠道稳定,质量比较稳定 |

|

天臣 |

开放,以PPH为主 |

以开放的PPH产品为特色产品,重点关注肛肠市场 |

|

康迪(美敦力入股)、贝诺等 |

开放 |

低价 |

腔镜吻合器市场进口品牌集中,国产品牌还没有形成规模

腔镜吻合器进口品牌集中在强生和美敦力,国产品牌主要集中在天津瑞奇和上海逸思,但市场占比不高。天津瑞奇成立于2009年,在国内最早推出腔镜吻合器,之后瑞奇的原研发总监聂红林于2011年成立了上海逸思,公司推出的60度大转角吻合器产品在2015年获证后销量呈指数级增长,2018年当年已近3亿元销售。但与进口品牌单家近20亿的销售规模比仍相去甚远。

如果说为什么现在仍适合投资吻合器领域,和疗法发展、国内市场环境及政策导向密不可分,进口替代风口已来。

外科疗法变革,吻合器特别是腔镜吻合器需求激增

在开放式外科手术时代,手工缝合伤口应用普遍,开放吻合器提升了外科手术缝合切割的整体效率。但在微创外科的腔镜场景下,由于医生的手无法直接操作缝扎,应用腔镜吻合器进行缝合切割成为必要。外科疗法的进展带来了相关器械的快速发展。

我们可以看到,自1987年腔镜技术起源,微创外科治疗在普外科、胸外科等手术中得到越来越广泛的使用。吻合器,特别是腔镜吻合器也随着微创外科的发展蓬勃兴起。

鼓励国产政策落地,进口替代机会到来

鼓励国产药品和医疗器械使用的呼声很早就有,但直到近两年,具体的一些政策逐步落地,包括各省市限制进口采购目录的出台,单病种收费实施,降低耗占比的要求等。这使得临床真正开始更多地选择使用国产品牌。

《中国制造2025》、《反垄断法》:腔镜吻合器及超声刀外资主导,内资为辅,国产优质产品机会巨大。

《国务院办公厅关于推进分级诊疗制度建设的指导意见》:推行分级诊疗,促进地县级医院手术放量。

《健康中国2030》、降低耗占比及单病种收费:加速进口替代。

各省市及医院招标也开始强制要求国产品牌进入。

浙江省《2018-2019年度浙江全省政府采购进口产品统一论证 清单(医疗设备类)》、四川省《四川省财政厅关于公布2018-2019年度省级政府采购进口产品清单的通知》等已明确要求招国产品牌,用进口品牌要审核,国产机会更大。

既然风口已来,投资吻合器领域,选择企业的标准是什么呢?

我们认为腔镜吻合器没有完成进口替代的主要原因还是产品稳定性。进口品牌长期的市场积累和严格的质量把控是达到产品稳定性的关键。产品稳定性需要可靠的技术溯源和质控工艺支撑。同时,品牌持续的研发投入是产品力不断发展的原动力。

1、可靠的技术溯源奠定产品基础

纵观目前全球主流吻合器技术,主要集中在美敦力和强生两大品牌。美敦力的技术源头是美国外科公司(U.S. Surgical),美外1998年被泰科(Tyco Healthcare)收购,之后泰科剥离该业务给了科惠(Covidien)。直到2014年,科惠被美敦力收购。强生的技术源头是1947年收购缝线业务后命名的爱惜康(Ethicon)事业部。经过多年的发展,吻合器关键技术趋于成熟,国内品牌使用技术主要来自于研究这两个品牌的优势。

2、吻合器量产能力提升带动产品质量改进

我们发现从小规模生产到量产的过程是品牌发展过程中普遍的一大难点。质控工艺的提升最重要的是要完成小规模生产到量产的过程,并不断完善。因为很多质量工艺和过程的know how是需要摸索和经验积累的。这一过程需要销售量提升的支持。究竟是产品力的提升带来了销售量的提升,还是销售量的提升帮助了产品力的提升,似乎是先有鸡还是先有蛋的问题。特别是腔镜吻合器对于产品本身的要求远远高于开放吻合器,有了如前可靠技术的产品,才有机会在市场上取得一定销售,完成从小规模生产到量产的过程。政策鼓励临床使用国产,使国产品牌比早年更有机会实现量产,量产带来了从生产工艺到产品性能更多的反馈,促进了产品力的进一步完善和提升。

3、持续研发投入才能获得更好产品力

医疗器械市场有种不进则退的法则,没有持续的研发投入和产品迭代,很容易被后来的竞争对手所超越。比如在冠脉支架领域,乐普和微创能保持领先的地位,是和不断适应市场需求推出更新的产品强相关的。过往开放吻合器市场领先的国内品牌如派尔特和法兰克曼,后续的腔镜吻合器产品产品力减弱,被天津瑞奇和上海逸思等后来者居上甚至赶超。在吻合器领域,企业根据市场反馈不断改进和迭代产品才能获得更好的产品力。

小结

我们认为吻合器市场仍然存在投资机会,主要集中在腔镜吻合器领域,未来有机会跑出2-3家头部品牌。进口替代的春风已经到来,胜出的关键是要在具备基本研发能力的前提下获得产品稳定性。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。