听“投资异类”聊聊如何认识天使投资。

◆ PreAngel创始合伙人王利杰

◆ PreAngel创始合伙人王利杰

文| 铅笔道 记者 赵芳馨

►导语

昨晚八点,受铅笔道邀请,PreAngel创始合伙人王利杰在线上分享了自己对天使投资的看法。这些6年来,通过300多个项目、交了4亿“学费”总结出的元认知,已被他整理成册,出书《投资异类》。

他认为,天使投资的本质是概率博弈游戏。其核心是风险认知,因此投资人要管理风险。

而风险和机会的差别在于认知维度。站得高、看得远、认知深刻,也就比别人更早发现成功的捷径。投资如此,创业亦同。

此外,天使投资也应把握高投资回报率和趋势红利,果断进退,赢取千百倍、甚至万倍收益。

以下为王利杰的分享内容,由铅笔道记者整理而成。

提高个人认识

1、成功的因素:一时靠运气,一世靠认知

说到创业和投资,肯定离不开一个话题:运气到底重不重要,运气扮演了多大的角色。

但我的总结是,一时的成功靠运气,一世的成功还是要靠认知。运气是不可量化、预测和复制的。而认识是可以量化、提高,而且认知的提高还可以带来好运。

正确的认知能够指导正确的行为,正确的行为导致正确的结果。很多彩票一等奖的获得者他们的结局并不好,因为他们缺乏正确的财富认知。他们不知道怎么管钱。很少有成功企业家说他们的第一笔钱是来自于彩票中大奖得到的,因为是先有认知,再有财富的。

所以运气要说重要,也很重要,但它不是充分条件,只是必要条件。但没有认知,只有一点点运气,最终肯定也是不能成功。

而这两者,我们只能提高认知。说到创业,核心还是提高认知。

2、认知与认知遮蔽

既然认知对于投资和创业非常重要。那究竟什么是认知呢?我认为认知是大脑的决策算法,而天使投资是决策的艺术。

认知水平决定了我们的时间分配、财产分配,决定了我们面对选择时的取舍、面对风险时如何抉择,决定了我们平时关注什么、不关注什么。总之我们所有的决策,都是基于我们的认知做出的。

但认知体系成熟之后,会产生一种叫做“认知遮蔽”的效应。也就是说,我们很难以现有的认知体系去接纳一个崭新的、甚至矛盾的认知体系。

比如说牛顿力学和量子力学,在逻辑上是非常矛盾的,但他们共同构成了宇宙的物理学。如果我们过去完全相信牛顿力学,那么当量子力学被发现的时候,我们就很难理解。

很多科学家,包括爱因斯坦一开始也不理解量子力学。他会质疑:“难道上帝会掷骰子吗?”因为量子力学里面有太多随机性的东西,这在牛顿力学里面是不可能出现的。牛顿力学讲的是钟表宇宙,只要时间、位置、重力能够确认的话,物体下一刻的时间、位置等都可以被准确推算出来。

更具有时代代表性的是比特币、区块链,以及在这个领域大火的ICO(第一次公开发行虚拟货币)。

这些新概念是极大地挑战了我们的现有认知。所以只有极少数的人,在2011年比特币1元钱的时候去持有,到今天3000倍的空间都没有抛售。

同理,一个资产的回报达到10倍的时候,我们就有卖掉的冲动了;100倍的时候真的是忍不住了;到1000倍的时候还不出手,那很多身边人都受不了了;3000倍时还不出手,只有一个答案,那就是对这个事情有深刻的信仰。信仰又是来自你对这个事情有深刻的认知。

3、认知鸿沟:5%的认知差别,造成10年后千倍差距

人和人之间是有认知鸿沟的,而认知鸿沟如天堑,实难跨越。我认为5%的认知差别,可能两个人在10年后的成就差异就可以超过1000倍。

为什么会有这么大的差别呢?我们举一个比较极端的案例来理解。

假设有一对同卵双胞胎,老大和老二差一两秒钟出生,在同样的家庭长大,基因是相同的,家庭教育也是相同的,上同样的学校,看同样的书,同样在2001年毕业。

但这两个人毕竟还是不同的,在10多年的成长过程中积累了5%的认知差别。这5%在毕业的时候带来了什么样的决策差别呢?

可能他们两个人同时收到了两个offer:一个是来自大型国企,工资高,感觉也很高大上;另一个是名不见经转的互联网创业公司。

老大有51%的倾向于去创业公司,他愿意用青春去奋斗一下,虽然工资不高,但公司给了他一些期权。他觉得,如果公司上市,他可以获得巨大的财富。而且创业公司是一个发挥自己才华的好平台。

而老二有51%的倾向于去大国企,一来工资比较高,收入稳定,也很有面子。

之后他们兢兢业业在各自的工作岗位干了16年。老大在这个公司取得了巨大的成就,成为了腾讯的高级副总裁,身价10亿,老二成为国企省公司总经理,这个公司叫中国移动,拿到了50万年薪。

他们的身价差出了1000倍,而这巨大的差异来源于16年前毕业时在认识上的一点点差别。

其实这是关于两个人创业和打工的故事,投资人也是一样。两个基金的合伙人在认知上可能也只有1%、2%的差别,所以在面临一个未来16年间有1万倍增长空间的企业,他们都会有一点点纠结:结果是A基金选择了投资,而B基金没有投,投了的A基金在16年后获得了1万倍的回报。

这些企业不可能在初期让所有人看明白,但能投资的人一定是在人认知上有一点点差别。所以说我们现在投一个项目,不是说90%觉得好就投、10%觉得不好就不投,而是在综合了各种信息之后,判断、分析,与合伙人讨论之后,在决策时可能就是51%,那么一点点倾向性做出了决策。

混沌大学创始人李善友曾说过:创始人的认知边界是企业真正的边界。所以我们每一个创始人、每一个基金的合伙人都要不断提高自己的认知。

那认知又是如何提高的呢?我个人认为,智商+自控=认知。

智商相当于人的硬件系统,是基础设施。我们买了一台电脑,它的硬件配置很高,但整个电脑不光是靠硬件,还要靠软件。电脑装了Windows或是OS系统,还是里面装了各种各样的软件,都会导致电脑运行效率的不同。

智商是硬性环境,而认知是它的软件。把软件装到硬件上,要靠自控。所以自控是终身学习的一种能力,而这种能力就是不断往大脑基本智商的状态下去安装、卸载软件。

总而言之,命运主导了95%的人生,自控力和认知又主导了5%。虽然我们只有5%的能动性,但这足以让我们对自己的人生带来1000倍、1万倍的变化空间。

4、真正的理智:靠逻辑推演出接近真相的结论

说到投资和创业,我们希望我们做的每一个决策都是理智的。但人真的是理智的吗,人有多理智呢?

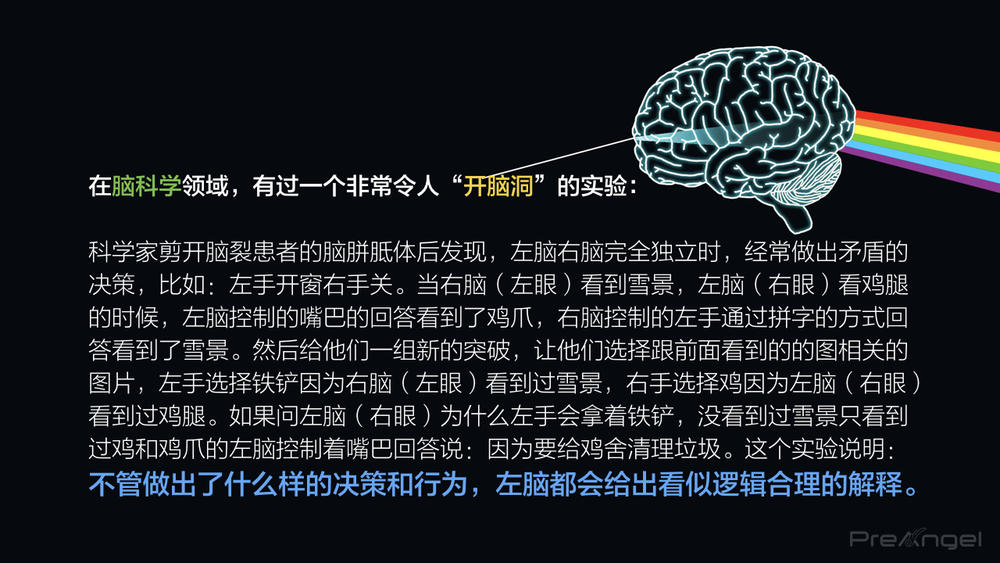

实际上,历史上的很多实验告诉我们,不管一个人曾经做出了什么样的决策,我们的左脑都会帮我们找出看似合理的解释——左脑是用来“强词夺理”的。其实我们的每一个决策,是通过直觉做出来的,然后通过我们的左脑找到一些支撑。

大脑里有两个思考系统,一个是快思考系统,一个是慢思考系统。我们大部分时候是靠系统一来生存的,开车、走路、吃饭等等,它可以快速帮我们做出决策。但人类和动物更大的区别在于人类具有了系统二,也就是慢思考,这是人类独有的。

但我们大多数时候是快思考系统作出一个结论,慢思考系统找出一个论据。所以面试一个人的时候,他进到办公室的前30秒钟,我们就有了一个喜好的结论,根据这个结论左脑会找出支撑或者反对的理由。

看项目也是一样,一位创业者走进办公室的前30秒,投资人的喜好已经很明显了。所以我们通常是先有结论,后有推演。

这是错误的,我们真正的理智是要反过来,真正靠逻辑推演来得出一个接近真相的结论。这才是所谓理智的思考。

何谓天使投资

1、天使投资的核心竞争力:风险认知

我们在做投资的时候总是会问一个问题:“它们的核心竞争力是什么?”

而做投资的人,我们的核心竞争力又是什么呢?我想应该叫风险认知,因为天使投资不是买彩票,也不是赌博,我们要管理风险。

要管理风险,我们就要首先认知风险,避免无头苍蝇似的无规则的撒网。因为我自己在2011年开始的时候,就是那只无头苍蝇,我最早的做法就是无规则的撒网。运气好是因为我那时候只懂移动互联网,恰巧2011年投资移动互联网还算是一个不错的时机,所以我没有犯下太大的错,但是这个做法是错误的。

风险和机会差在认知维度。互联网改变了信息不对称的局面,让信息变得泛滥,因此创业和投资就像在走迷宫。

走迷宫的有三种人。

第一种人就是完全的无头苍蝇,胡乱地去闯迷宫。但是10万个创业者中总归有一个能够一次性闯出这个迷宫,他是运气最好的。我们做投资的找不到这个人,很难去预测是谁。

我们可能投第二种。他们会有规则的试错,他会知道迷宫大概是什么样子的,先走哪一步比较好,然后设定一个方案,走不出去就调整方案,不会在重复的地方犯错。这种人是我们大多数时候所喜欢的。

但这还不是最好的,最好的人是能够站在更高的维度去看到整个迷宫地图的人,看到路径直接走出去。这种人好像是在作弊,其实不是,他就是那种认知水平更高的人。

所以我喜欢在认知上能碾压我的人,他讲解一个赛道的时候完全能够当我的老师,刷新我的认知。这种人站得足够高,能快速看到走出去的路,这就是成功的捷径。

Facebook天使投资人也说,在做投资的时候,什么是他知道而别人不知道的,如果回答不上来这个问题,那这次投资就是错的。

这就是我们跟创业者交流的时候要找到的信息,什么是只有他知道而别人不知道的,要不然他是不会成功的。投资人也要不断挖掘认知维度更高的信息,提高认知维度。

掌握了风险认知的核心竞争力,天使投资就会变一件成低风险、高收益的事情。如果不掌握风险认知的核心竞争力,大部分投资人把天使投资做成了高风险、低收益,还有小部分人高风险高收益。只有少部分人做到了低风险高收益,这就是天使投资的赢家。

2、天使投资的本质:概率博弈游戏

那么天使投资的本质是什么呢?如果我们掌握了其本质,是不是能够在这个行业做到稳操胜券呢。

我觉得天使投资的本质是概率博弈游戏。展开这个话题之前,我给大家两个选择,现在我们有两个项目可以投。如果投A,你有100%的概率获得500万元的回报,而且回报速度很快;如果投B,大概有50%的概率在5年后赚一个亿。

这个时候改投哪一个呢?在线下做培训的时候,还是选A的人比较多,因为它有确切的500万;而选B,但很多人担心万一赚不到一个亿怎么办。

其实,面对这种选择的时候,不妨做一个价值换算。A的价值是500万,那B的价值是多少钱呢?其实B的价值是5000万,因为是5年后且有50%的概率得到回报。5年后的5000万放到今天,价值折算一下应该是1000万左右。

如果给你两个选择,500万和1000万,你当然是选择1000万。但因为有50%的概率,你往往就不选B了,这就是我们叫做“损失厌恶”的心理。

但这时我们重新思考一下这个问题,看看怎样让你在直觉上就喜欢B。

首先我们在一生中不只有一次选择,我们有很多次选择机会。如果一生中都是按照选B这样的思维方式做决策的话,每一次都有50%的概率,那么两次总有一次会中,选10次大概有5次会中。

这样的话,A选择10次大约赚5000万,B选择10次大约赚5个亿,还是有巨大差别的。

假如人生中只有一次选择,这世界上还有很多别人是有多次选择机会的,你可以把价值更高的B卖给别人,比如风险投资人、保险公司。我们不要盯着得不到的东西,要看到可能得到的东西,把价值换算出来。

我相信另一句话:命运抵不过概率。如果人生中每一个决策都是基于概率作出正确的选择,那我们运气不运气就没那么重要了,我们最终会用概率胜过运气。

当我们懂得了天使投资本质是概率博弈的时候,就要有一个自己的概率策略。而我的策略就是以十分之一的概率博取1000倍的回报,其实我投一个项目,它的成功概率要大于十分之一,它的回报要超过1000倍,这样我投100个项目可能会有10个成功,因此整个基金会有100倍的回报。

之所以我追求1000倍,是因为计算都是有误差的。即便我看到是1000倍,可能最后只有100倍,因为项目我判断他的回报率有十分之一,但实际只有百分之一。

在这样的误差下,投100个成功概率只有十分之一的项目,至少基金是不赔的,这是最差的情况,不至于亏钱。

抓住高回报率与趋势红利

1、什么决定了投资回报率

如果我们想投资一个企业获得1000倍的回报,那我们该如何选择?是谁给了这个红利,我发现是势能。

势能决定了企业的规模和投资回报率。一个企业能做多大,99%是由产业势能决定的,不是由CEO的个人能力决定的。所以我坚信,是时势造英雄,不是英雄造时势。

在中国有三大互联网公司:BAT,分别代表搜索、电商、社交。在美国同样是这三个赛道,也是美国的前三大互联网公司,亚马逊、谷歌、Facebook。是赛道决定了他们的红利空间。而六位创始人都对应了这几个赛道中最后的赢家。

过去20年里,我们擦肩而过的势能有很多:1998年的时候是互联网,2008年的时候有移动互联网,2012年是共享经济,今年的军民融合等。

这些都是时代给我们的势能。但初创期企业想顺势而为,看起来更像是逆势而为。因为向比特币这样的趋势在2011年的时候几乎很少有人能看到,那个时候挖矿、炒作比特币的人几乎是被当作异类。

但我们都知道离开了势能,我们将一事无成,终究还是要找到势能。找到势能的关键是什么呢?那就是抓住趋势红利。

2、怎样抓住趋势红利

抓住趋势红利的核心是什么呢,我认为是时机。时机决定了生死的概率,先发优势是所有优势的源泉。

雷军说天下武功唯快不破,这里的“快”有两个含义:第一是创业以后要不断地快速奔跑,其实第二个含义更重要,就是当你看到一些很模糊的机会的时候,就要毫不犹豫的跳下去,一边做,一边想,不要在岸上想明白了才跳下海,因为那个时候可能就晚了。

瞅准机遇,前面的两年是小池塘里捞大鱼,后面的十年是大池塘里钓小鱼。这是由时间决定的,每个赛道、趋势都有一个最佳的时间窗口,我们只有在那个时间窗之内,才能做到事半功倍;错过了这个时机,就是事倍功半了。

时机决定社会资源的分配,所有先发优势的企业拿到的是社会上最好的资源。锤子手机是非常优秀的创业者罗永浩创办的,但他到现在都没有取得非常大的成功,在我看来,原因是非常客观的,就是他比雷军整整晚了两年。

小米成立于2010年4月,锤子成立于2012年5月,就这两年,发生了天翻地覆的变化。

所有先发优势就是企业的干细胞,快速转化为企业的各种优势壁垒。如果你能比别人都早五年入场,那么你的先发优势就会变为人才优势、文化优势、技术优势、制度优势、规模优势、品牌优势等。

所以我总结,天使投资有三个风水岭,第一个就是市场上的同质化对手不超过十家的时候,可能是个绿灯,不超过十家,你投的那个总有十分之一的赢面。

如果看到一个项目不错,但这个赛道上已经有人拿了3000万人民币的A轮,这个时候你要谨慎了,一定要看看这个A轮的创业者是谁,跟他聊聊,如果觉得不错,哪怕贵一点也要跟着投A轮,而不是投一个便宜一点的天使轮。因为这个时候A轮公司的胜算已经远远大于你要投资的天使轮了。

如果赛道上已经有企业拿了一个亿的B轮,这个赛道就是一个红灯了,你已经错过这个赛道,但是大部分投资人不这么认为。

所以摩拜单车拿到B轮以后,社会上还出现了几百家单车共享公司,我觉得他们的存活概率太低了。你可以说它们是千分之一的成功概率博取二三十倍的回报,因为他们最后也是卖掉,卖掉也赚不了多少钱,千分之一的概率哪怕博百倍的回报,都是一个亏本的买卖。这就是概率决策。

提问环节

Q1:什么样的人可以当天使投资人,天使投资人与风险投资人有什么区别?

W:作为一个天使投资人,关键的素质有哪些呢?胜出关键靠什么?

我们有十个维度。首先是好奇心,第二是敏感,对周边的一切事务要敏感,比如对比特币要敏感,对区块链的技术要敏感;要好学,新的东西出来要不断学习去颠覆原有的认知,要以开放的心态向各种人学习;异类,要有独特的思维方式,有独处的能力,看到别人看不到的地方;勇敢,看准了要勇敢下注,耐心等待;最后一条,要有正确的价值观,最后的胜利一定是人生观的胜利。

天使投资和风险投资本质上都是投不确定性,PE主要投确定性。天使投资和风险投资是一回事,只不过天使投资是里面风险最大的,同时是百分之一的概率博取千倍回报。

Q2:对现在的共享有什么看法?

W:现在的共享经济入场的话已经晚了,现在做共享经济基本上属于跟风,所以我从去年开始,就不太投共享经济了,除非在一些非常垂直的领域。共享汽车的话,基本上是滴滴的机会,共享知识也早就有了,得到、喜马拉雅都在做,新公司的机会很少了。

Q3:天使投资人通过哪些方面来判断一个项目的好坏?

W:一个项目值不值得投资,我有九条:特定人群;刚需;现在的方案不足;客户需求在增长,尤其是爆发式增长;事情有难度;市场上有人已经开始做了,但是格局未定;事情要么高频,要么高价,最好是高频高价;还有就是网络地震效益,这样的话先发优势可以成为壁垒。

比如用户千亿门槛是易到失败的主要原因,因为当滴滴出现的时候,他的用户就留不住了。

/The End/

编辑 薛 婷 校对 吴泽骞

如需转载文章请联系铅笔道微信客服号:铅笔道大芯芯(微信id:qianbidao2017)获取授权资质,否则我们将依法追究相关责任。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。