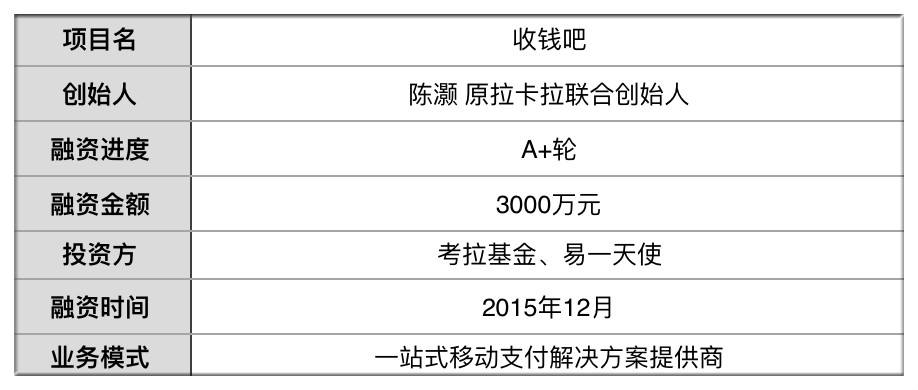

◆ 收钱吧创始人陈灏,也是原拉卡拉联合创始人。

◆ 收钱吧创始人陈灏,也是原拉卡拉联合创始人。

文| 铅笔道 记者 杨雨晨

►导语

2014年的“双十二”,支付宝对移动支付的大力推广,让陈灏看到了机会。此时,团队由于上个项目推广未达预期,疲惫不已。“移动支付该有更好的解决方案。”

他先拉了个小团队研发商家端App,让商户可同时收取支付宝、微信支付的付款。产品上线测试,商家反馈不错,销售人员每天可推广三四家商户,陈觉得可行。

拿着3000万元的融资,团队一边打磨产品收钱吧,一边组建地推人员前往北上广深签约商户。2015年12月,商家收款码上线,商户可凭一码收取多个渠道付款。

此后,除服务小微商户外,团队还研发了针对大商户的API和SDK方案。

截至目前,收钱吧特约商家数为50万,覆盖全国近20座城市,签约大型商户近200家,覆盖一万多家门店。今年3月收钱吧已完成近7000万笔交易。

注: 陈灏承诺文中数据无误,为其真实性负责,铅笔道已备份录音速记,为内容客观性背书。

离开拉卡拉

7月的上海,暑气渐浓,陈灏驱车前往浦东机场,接一个很重要的人。

机场大厅内,航班到达的信息循环播放。他在出口等待着,不一会儿,一个中年男人推着一大堆行李,略带倦容地朝他走来。

这是陈灏的大学同学刘侃,不久前辞去了阿里巴巴硅谷研发中心总经理职位,决定回国与他一起创业。“这样一位技术大拿,愿意回来一起做点事,我挺感慨的,便用相机给他拍了张照。”

那天,他将这张照片发在了朋友圈,开玩笑地写道:“接到他的一刹那,我感觉全世界高科技的天平往中国倾斜了一点点。”

◆ 那天在机场,陈灏为刘侃拍下这张照片留作纪念。

◆ 那天在机场,陈灏为刘侃拍下这张照片留作纪念。

时间回到一年前,陈灏作为拉卡拉的联合创始人,正带着团队开拓线下收单业务。而刘侃则在硅谷,是阿里云的首席架构师。

此时移动互联网兴起,逐渐改变着人们的生活。可在B端,尤其对中小商户起到的作用甚微。他希望在这块为商家提供一些增值服务。“但若是在拉卡拉推进这件事,会比我单独出来做更难。”

陈灏把自己的想法告诉了刘侃,他也认同将互联网服务和大数据技术结合,能改变线下的商业。“大家都想出来,我们便开始酝酿这件事。”

◆ 团队拓展照片

◆ 团队拓展照片

这一酝酿就是一年。两人隔着一万多公里,常在夜里语音、视频、或邮件交流,“讨论商业模式及从哪个区域去做等”。

两人发现,对商家来说,如何获取新用户,及提升老客户回购率最为重要。但传统的小型门店就像在一座信息孤岛上,无法与消费者产生联系。

他们决定从这一普遍性需求切入,做一个商家管理SaaS系统。让小微商户能与消费者、外部互联网平台对接起来。

2013年年初,刘侃决定回国。半年后,两人成立喔噻科技,针对美业市场(美容、美发、美甲)研发门店管理SaaS系统,为小微商户提供收银、记账、会员管理等服务。

“选择这个行业一是体量大、覆盖面广,二是这类商户最注重客户忠诚度管理,客户一旦接受其服务,会重复消费。”陈灏也于2014年离开拉卡拉,全职加入。

“双十二”带来新契机

2014年年初,整个系统搭建完毕,团队尝试在上海地区推广。由于团队采取收费形式,每月商家需支付200元,因此初期压力较大,需不断与商户沟通,让其接受一些商业、管理理念。

“比如你应该经营你的老客户,你应该利用互联网的平台去拓展新用户,你应该对老客户记录、分层,谁是好客户,谁是不好的客户,怎样经营他们。”

渐渐地,团队发现产品的推广速度很慢,推广难度、压力一直存在。“系统越复杂,我们在内部研发、产品管理上的成本也越高,跟商户解释起来也更费劲。”

陈灏对8月的一件事印象深刻。当时团队负责销售的合伙人为谈成一个客户,在他隔壁打了3个多小时电话,耐心地与对方沟通,“我当时就崩溃了”。

那天,他与那位同事聊天。认为如果在每个客户的售前、售中、售后,团队都要花这么大的精力,这一模式无法在他们有生之年达到既定目标。

他们也曾尝试通过控制成本提高销售、管理效率,从而不断优化过程,但依旧难以达到团队的目标。“到2014年年底,我们已有近2000家付费商户,但这和我们面对的千万规模小微商家相比,太慢了。”

团队陷入一种较疲惫的状态,而此时“双十二”的来临带来了契机。为了鼓励顾客使用移动支付,支付宝在12月12日当天推出大额减免活动,“支持力度很大,这个服务也很受欢迎”。

陈灏一直在关注移动支付的发展。早在4月,相关机构曾正式下文宣布二维码模式的移动支付不合规,但阿里巴巴既然愿意做这件事,至少证明这一业务的合规性不再成问题。

他觉得这个模式可行。“用户体验很好,商户和消费者的感知也很好。”

团队几个合伙人商量了一下,发现当时移动支付有很明显的痛点。即大部分消费者具备移动支付的付款能力,可绝大部分商家没有移动支付的收款能力。

“我们要解决的就是帮助商家受理移动支付的付款,尤其是支付宝和微信的聚合付款。”

◆ 收钱吧聚合多个支付渠道

◆ 收钱吧聚合多个支付渠道

为验证模式是否正确,团队没有立马将公司转型,而是由陈灏牵头,拉了两三个员工组成一个小团队开始做。收钱吧初始团队成立。

他们先去公司周围的小商户做了简单的问卷访谈,询问其是否需要这样的服务,仅有不到20%的商户表示需要。“在还未推广的前提下,我们觉得这个数据已经相当好了。”

心里有了底,这几个人开始研发商家端App。让商户注册后,可在使用产品的同时,收取支付宝和微信的付款,还能完成清算、结算、对账等功能。

项目启动第一天,陈灏先与支付宝、微信支付签订协议,成为其线下收单渠道的合作伙伴。“实质上,我们是作为服务商,帮支付宝和微信支付推广线下商户。他们是很欢迎的。”

而在保障商户资金安全上,团队选择与银行和专业的第三方支付公司合作。所有的资金清算、对账、差错处理,都交由他们来解决。“这是唯一合规的处理方式。”

7个月获投6000万元

2015年年初,产品完成,他们先邀请了几十家商户测试。团队会在每间商户的门口、收银台上放一些授理物料,告知消费者这家店可使用支付宝、微信支付,同时附上使用说明书。

测试结果不错,每家商户每天有5~10笔交易,且数量在不断增加。地推团队也逐渐建立起来,每人每天可推广三四家商户,效率不错,陈灏决定正式起步做收钱吧。

而此时,融资方面也传来了好消息。4月,收钱吧完成3000万元A轮融资,由德同资本领投。“大家能感觉到移动支付的价值,也很认可我们的团队。”

融资完成后,陈灏组建了近100人的地推团队,同时布局北京、上海、广州、深圳四座城市。他们从小微型商户做起,如兰州拉面、沙县小吃、coco奶茶等。

◆ 收钱吧BD团队的小伙伴们

◆ 收钱吧BD团队的小伙伴们

这类门店对移动支付的需求很大。收钱吧可帮其取代现金,不再苦恼找零,也能规避假钞。“这是个新市场,很适合我们开始做,虽然给我们带来的收益很少,但好处是推广成本也较低。”

地推人员穿梭于各个小微商户时,团队也在不断迭代、完善产品,优化用户体验。“我们也一直在统计,如何帮推广人员提升效率、降低成本。怎样让每个商户更快地接受、使用收钱吧。”

7月,收钱吧特约商家数破万。但团队发现消费者使用现金的习惯依旧根深蒂固,“很多人并不知道移动支付有什么好处”。

为了培养他们的使用习惯,收钱吧于次月上线积分系统。消费者每次消费完后,都会有相应的积分,团队陆续开发出积分的使用场景。如相应的积分可抵现金折扣等。

第一代收钱吧产品的使用方法,需商家用手机扫描消费者二维码。但这一方式受到越来越多商户的吐槽,“不便利”。

以早餐店为例,他们大多为个体经营,老板需不停揉面团、炸油条。这类商户的生意很好,很多客户都想用手机付款,可老板腾不出手操作产品。

收到商户建议后,团队快速改进产品。将操作方式由商家扫顾客,转变为顾客扫商家二维码。同时,他们做了一个很大的创新,将支付宝和微信支付二维码合二为一。“这样,商户手也不用动,就能收款了。”

◆ 收钱吧商家收款码

◆ 收钱吧商家收款码

12月初,商家收款码正式上线。首月,用户规模翻了一番。“我们从一天3万多笔订单,涨到一天八九万笔。”此时,收钱吧特约商家数已破15万。

同月,收钱吧完成3000万元A+轮融资,由拉卡拉旗下的考拉基金和易一天使合投。“他们对整个移动支付行业很了解,也一直关注着收钱吧的发展。”

进入2016年,团队首先将业务从北上广深扩展至杭州、南京、长沙等10座城市。城市的挑选,由消费者使用移动支付的频次决定。

同时,收钱吧还与支付宝、微信、京东等移动支付提供商合作,为商户推出各类营销活动,如红包、代金券、随机满减、鼓励金等。“既鼓励消费者使用移动支付,又增加了商户的收益。”

从免费到收费

在小微商家交易上积累足够经验后,团队研发、迭代了一年多的针对大商户的API和SDK方案也正式面向市场,大规模推广。

这类大型商户有自己的ERP系统、PM管理系统、门店管理系统。他们对移动支付也有很强的兴趣,希望有专门的服务商来帮他们。

寻求合作的声音越来越多,团队也开始思考这个问题。但大型门店不是一个简单的门店码可以解决,而需对收银系统进行一定的改造。

产品做出来后,陈灏没有急着推向市场,而是花了一年多时间打磨。直至2016年时机更成熟后,才组建了专门的销售团队,开始大规模向外推。

而积分系统也随着微信公众号收钱吧福利社的建立、试错,逐渐成型。团队先尝试在收钱吧福利社上推荐了一些商品,找出消费者偏爱的类型。

由于使用移动支付的大多为年轻人,所以时尚、新奇的商品会更受欢迎。摸清品味后,团队开始每周一推荐,以“官方价格+积分抵扣”模式保证消费者拿到的是全网最低价。

“因为我们的公众号粉丝很多,供应商也很喜欢。而且很多供应商发现,我们在推广时,连带着提升了他们在天猫或其它渠道的商品销量。”

◆ 收钱吧福利社商城

◆ 收钱吧福利社商城

7月,团队达成了一件很重要的事——向商户收费。此时他们已有十几万商户,若继续免费服务,无法奠定商业模式。“这个决定很艰难,当时我们也很谨慎。”

团队先将同行中的友商,以及支付宝、微信支付聚在一起,商量这个行业该如何更有序地发展。“大家也都觉得,这个行业应该通过收费,有一个健康的发展模式。”

支付宝与微信支付一直面向商户收费。只是起初,为了推广,移动支付服务商都选择了免费策略。“如何在给商户足够优惠的前提下,保证我们的健康发展?”

几经讨论,大家达成一致,降低对商家的手续费补贴力度。让他们支付一个很低的费率,可享受与之前同样的服务。

实行收费前,团队对每个商户做了详细的解释与告知。“如果你觉得不舒服或不愿意,你可以选择不用。”

庆幸的是,90%的商户都接受了收费。而这一举措带来的最大变化就是,公司的现金流开始变得健康了。

为了进一步保障商户的资金安全,规避由网络不稳定等带来的各种问题。今年2月,收钱吧与众安保险达成合作,给所有商户买了资金安全保险。

◆ 收钱吧部分合作伙伴

◆ 收钱吧部分合作伙伴

一旦出现交易的差错障碍,保险即刻生效,为商户赔付。“这也是我们通过商业手段,帮客户处理好资金安全。”

截至目前,收钱吧特约商家数为50万,覆盖全国近20座城市,签约大型商户近200家,覆盖一万多家门店。3月收钱吧已完成近7000万笔交易。

陈灏觉得现在产品覆盖的规模体量“马马虎虎”。接下来团队会进一步扩大服务范围,“让收钱吧的渗透率更高”。

同时,团队也计划着将自己积累许久的功能模块、业务处理能力整合,做一个小的开放平台,供同行业的服务商借鉴。

“我们很清楚,这个行业靠我们一家远远不够。与其花了这么多钱,没法全部覆盖,不如把一些功能开放出去,联合其他服务商一起推广。”

3月,央行开始对聚合支付进行监管和梳理,对陈灏来说是个好消息。“我国移动支付发展很快,相比而言监管措施稍有滞后。央行的及时进入,能将一些不合规、不专业的服务商剔除。”

记者采访时,凑巧碰到央行工作人员前来与陈灏了解行业情况。“他们也想看看有没有更好的措施,来规范这些事情。”

The End/

编辑 付文学 校对 晓 雅

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。