◆ 玉米理财创始人占冰强

◆ 玉米理财创始人占冰强

文| 铅笔道 记者 唐郡

►导语

混迹金融圈,占冰强仍自称草根。他认为,草根创业的特质是坚持,“认定一件事情,坚持十年、二十年也要做成”。

2014年年底,他捧着资金上门办理业务,却因够不上500万的门槛被私人银行拒之门外。“财富管理的门槛应该越来越低才对”,互联网人的思维一转,他决定想办法降低财富管理门槛。

他首先瞄上C端用户理财需求,创立人人理财师,对接理财师、C端用户及金融机构,让资产20万以上的用户获得个性化财富管理服务。但理财师质量良莠不齐,平台无法抓住C端用户,又无力获取更多优质资产,一时陷入窘境。

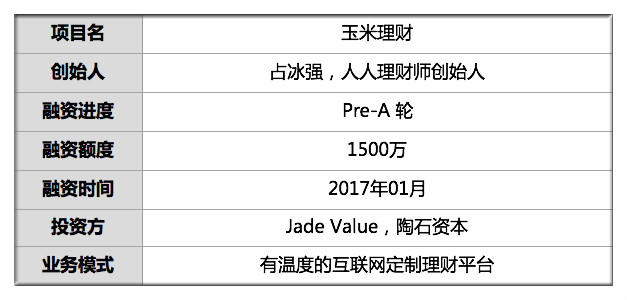

去年11月,他又看上中小企业理财需求,创立玉米理财,通过平台自有理财师为中小企业提供定制理财服务。

由C端(个人)转向B端(企业),占冰强能否做到降低财富管理门槛,或许还需时间检验。

注: 占冰强承诺文中数据无误,为其真实性负责,铅笔道已备份录音速记,为内容客观性背书。

场面一度非常尴尬

壁炉里的热气驱散冬日严寒,天花板上悬着水晶大吊灯,花岗岩地板光可鉴人,咖啡香在空气中弥散。

这是上海某银行下属私人银行部的咖啡厅,豪华、庄严,是占冰强对这里的第一印象。几分钟后,这印象里可能要加一个尴尬。

他想办理海外业务,朋友为他引见了私人银行经理。三人在咖啡厅坐定,聊了没一会儿,占冰强发现,私人银行业务的资金门槛是500万元。他账上资金不达标,无法办理。

“吃了个闭门羹。”回想那天的场景,他似笑似叹。彼时,占冰强进入金融领域已五六年,曾一手建立好贷云金融平台和越狱空间,但仍旧够不上私人银行服务门槛。

占冰强有些不甘心。在他看来,财富管理的门槛应该越来越低才对。实际情况却是,传统私人银行只服务于至少有500万闲置资金的高净值人群,而他身边大部分人(包括他自己)不在此列。

降低财富管理门槛,让身边的人也能享受私人银行级别的服务,这个念头驱使他走出好贷网,创立人人理财师。

2015年年中,人人理财师上线。初期,平台采用B2B模式,连接理财师和金融机构,让每一位理财师能代理不同金融机构的金融资产(信托、资管、私募等)。

他很快发现这行不通。理财师相对理性,平台很难留住他们。为此,占冰强引入C端用户,平台连接理财师、金融机构和C端用户(有理财需求的投资者),理财师为C端用户提供资产配置方案,金融机构提供各类资产。

方法奏效了,转型3个月后(至去年6月),平台聚集10000多C端用户,日活35%,每月交易额约2亿~3 亿元。

但新的问题冒了出来。用户打来电话:“你们平台上的这些方案,感觉都没用。”

团队只剩7个人

“这相当于全盘否定我们。”占冰强触动很大。

他根据用户反馈做出一个调研问卷,随后让客服对500多名用户开展电话调研。结果显示,一方面大部分理财师推荐的资产配置方案存在同质化现象,而用户需求是个性化的;另一方面,推销现象严重。

占冰强不得不承认:平台对C端用户的价值并没有那么大。这将导致另一个严重后果,平台无法向任何一端收费。他找不到盈利模式。

他想找些办法,在方向不变的情况下,把事情圆回来。事实证明,努力都是徒劳。一个选择题摆在他面前:放弃旧方向,或者死。

放弃意味着完全否定自己,“过程太痛苦”。7月,占冰强觉得自己基本被打趴下了,每天都不想面对同事。最消沉时,结束项目的念头在脑中转了一圈又一圈。

他开始裁员,业务团队(销售、市场)全部被砍掉,20多人的团队一下少了一半。同时,他向大家传递信息:团队快解散了。最少时,团队只有7个人。

消沉之际,合伙人的一句话让他重拾信心:“我相信你能做成一件事。” 大家表示:就算这事你不做了,我们还跟着你。

重找出路

占冰强打起精神重新梳理平台情况。从资产端来看,信托、资管、私募等优质资产发行规模逐渐下降,一些发行机构甚至不再与外包公司合作;资金端方面,C端用户对平台需求不强。

“两端不沾,不可能盈利。”他终于决定放弃当前方向,重新找出路。

8月起,占冰强不断跟证券、基金等各行业人士沟通,聊了一圈,决定从2个方向尝试。

一个是资产端——ABS。国内居民财富增长速度超过了基础资产增长速度,老百姓无处投资。在美国,ABS(资产抵押债券)是仅次于债券的第二大资产来源。占冰强认为,ABS也将成为国内居民投资的主要资产之一。

他打算为企业提供ABS打包服务,包括交易流程设计,对接信托公司、资管公司、保险公司等。

另一个是资金端——玉米理财。去年下半年,互联网金融平台的监管规则逐渐清晰,他想尝试朝这边靠拢。人人理财师平台有现成的C端流量,他打算向互联网金融平台导流,“赚点快钱,养活公司”。

但两端尝试都不太顺利。第一单ABS 服务已近完成,但忽然被监管部门叫停。导流的尝试则违背了团队初衷,大家做得不太开心。

占冰强也不愿完全妥协。他一边让团队开展导流业务,一边尝试让人人理财师作为理财模块嵌入其他平台(支付宝等)。

然而,合作推广仍然不太顺利。

服务企业理财需求

去年11月,同样在咖啡厅。占冰强正跟某互联网装修平台创始人闲聊,顺便推荐自家理财模块。

对方对理财模块不感兴趣,反倒主动提起:“我这边有些闲置资金,你可以帮我看看有什么优质资产(投资),只要安全就好。”

占冰强眼前一亮,觉得这事有点意思,一口答应下来。他琢磨着:“这个东西或许可以复制。”当天晚上,他挨个给10位企业家朋友打了电话,询问他们是否有投资需求。其中8个给出肯定答案。

需求确实存在!占冰强觉得又看到了希望,“就算没有投资也没关系了”。更让他兴奋的是,原本的方向没错,只是需要换个方式。

次日一早,他向团队宣布新方向:企业定制理财服务。他们仍有机会实现最初的愿景,“大家的眼睛都在放光”,沉闷的气氛忽然活跃起来。那天晚上,7个人在胡同旁找了个馆子,喝了一顿酒。

如何实现?占冰强仍旧从资金和资产两端分析。

就资金端而言,中小企业自有资金较少,传统金融机构不愿为长尾小客户提供定制理财服务;从资产端来说,一些短平快的长尾优质资产(如1000万左右的票据) 金额太小,无法满足大型企业投资需求。

由此,他计划为中小企提供定制理财服务。12月9日,玉米理财上线企业理财板块。企业用户注册后,平台理财师在线下了解企业投资需求,随后在线推送理财方案。占冰强表示,未来这一过程将会智能化。

初期,种子用户全部来自占冰强的朋友资源。今年1月,部分企业用户开始复投。他认为模式已经跑通,立即着手招募BD和销售,准备大规模复制。当前,团队已扩充至30多人。

同期,玉米理财获金融科技孵化器Jade Value、陶石资本1500万元的Pre-A轮投资。

截至目前,玉米理财企业用户约100多家,总交易额为5亿,未来平台将针对有定制需求的企业收取服务费。

/The End/

编辑 韩正阳 校对 罗正臣

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。