他为中小商业银行搭建互联网金融平台,将传统银行的“间接融资”转变为“直接融资”。

◆

◆

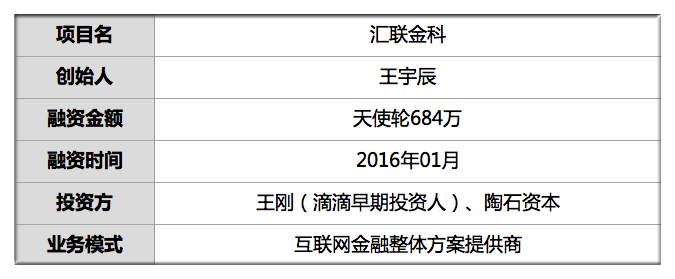

“汇联金科”创始人王宇辰文| 铅笔道 记者 赵远

今年春节前,天使轮融资到账,王宇辰却觉得“像一场梦”。

他和两位合伙人均出身传统金融机构,对互联网金融的业务模式存有疑虑。

王宇辰率先试水互联网金融,短暂的P2P从业经历,反而让他对银行重获信心。“大多数P2P平台对于资产的把控不强,且基础资产的质量普遍不高;银行则恰恰相反,拥有了市场上最优质的基础资产,同时能以最专业的方式对风险进行把控。”

王宇辰决定将银行与互联网金融结合。

他瞄准稳健型用户和中小型商业银行,为银行搭建互联网金融平台,将传统银行的“间接融资”转变为“直接融资”。平台一方连接融资人,一方连接个人投资者(理财产品购买用户)。用户购买理财产品,资金直接转交融资人。银行则作为第三方的“信息见证者”,负责审核融资项目风险和融资企业的经营状况。

2016年4月8日,汇联金科与第一家合作银行——天津滨海农商银行共同筹建的“滨海汇赢”互联网综合金融服务平台正式上线,第一期2000万的产品在12分钟内销售一空。

截至目前,“滨海汇赢”共拥有2万余名注册用户,投资用户占比在50%以上。4个月内,“滨海汇赢”共发售21期产品,交易规模超过5亿元。

注:

王宇辰已确认文中数据真实无误,铅笔道愿与他一起为内容真实性背书。

注:

王宇辰已确认文中数据真实无误,铅笔道愿与他一起为内容真实性背书。

2014年9月,某互联网金融公司楼下,王宇辰频频来此徘徊。在这家P2P公司做了半年,他并不满足,不断设想从线下反攻线上,做另一种形式的互联网金融。

他和两位合伙人孙斯湳、姚晓军都出身传统金融机构,对互联网金融的业务模式存有疑虑。姚晓军直言:“当时觉得P2P不就是高利贷嘛。”

◆

王宇辰及合伙人姚晓军、孙斯湳(从右至左)

◆

王宇辰及合伙人姚晓军、孙斯湳(从右至左)

王宇辰最先试水。2014年9月,他从北京银行总行离职,进入了一家国内领先的P2P平台。随后,同事姚晓军也被他拉了进去。

但他们发现自己无法认同P2P公司的理念。“P2P和银行从业人员对风险的认识截然不同,它们会开展许多在银行看来风险过高的业务,且不施加严谨的风控保障。“互联网金融首先应考虑风险,银行在风控上恰好具有优势。”

王宇辰决定创业,“做一个和银行相关的互联网金融模式”。

但产品模式并不清晰。他曾和孙斯湳设想过多种业务模式,但最终又被自己一一否定。

偶然间发现的招商银行“小企业e家”平台,让王宇辰找到了创业思路。“2014年底,P2P平台总成交量2500多亿,而单‘小企业e家’一个平台的成交量就超过了2000亿。一家银行打造的互联网金融平台几乎可以和整个P2P市场的体量匹敌。”

“小企业e家”最关键的核心在于,融资模式由“间接融资”转为“直接融资”。在“间接融资”模式下,用户(个人投资者)向银行购买理财产品,然后由银行投资企业。当理财产品无法如期兑付时,银行要兜底负责。

而转变为“直接融资”模式后,用户直接在交易平台将资金交付融资方,银行只负责融资项目的风险审核和贷后管理。去除中间环节,银行节省了成本,可将最大利益返还投资用户。

但并非所有的银行都具有招行的互联网实力,绝大多数的中小银行没有能力自建交易平台。王宇辰瞄准的正是它们,“我想帮他们建一个互联网金融平台,助其转型‘直接融资’模式”。

方向确定,进入产品研发阶段。去年4月,四五平米的办公室内,人来人往。王宇辰“求”来了百度和亚马逊的同学、对外经贸的教授,甚至还有一位民营企业家,共同讨论产品架构,梳理业务模式。

3个月后,Demo完成,可演示运行过程。

去年8月,王宇辰三人去了天津,见到滨海农商银行的行长。此前,他们已拜访过两家银行推广产品,但都吃了闭门羹。

事情开始朝着顺利的方向发展。8月13日,天津滨海新区爆炸事故第二天,他们来到滨海农商银行路演。昨夜的爆炸余波未息,“十几位部门领导前来交流,还给我们做了台签。创业以来,第一次感到受宠若惊”。

王宇辰说出了产品构想。汇联金科与滨海农商银行共同搭建互联网金融服务平台,一方连接融资人,一方连接用户。用户购买理财产品,资金直接转交融资人。滨海农商银行则作为第三方的“信息见证者”,负责对融资人和融资项目进行实质性审核。

他看中了银行的风控能力。“用户去P2P平台贷款,要承担15%以上的年息。而银行认为这部分甘愿承受高额年息的用户并非优质用户。在风控方面,没有任何机构可以与银行比肩,因此它们的产品资产优质、风控严谨,风险相对较低。”

此外,王宇辰的目标是稳健型用户。“截至2015年年底,银行理财存量达15万亿,P2P存量不足万亿,说明中国大部分理财用户是稳健保守型的。”银行的“见证”意味着产品的高安全性,“在与P2P产品的竞争中,这一点可以消除低收益率的劣势”。

用户是他与银行谈判的第一个筹码。中小银行只拥有当地储户和企业,“如果互联网化的大型银行将这部分用户也抢走,那么它们会陷入发展困境”。为获取用户,滨海农商银行同意让渡部分利润,为滨海汇赢平台提供年化收益率高达5.6%的理财产品,而它们线下产品的收益率只有4%左右。

线上化操作带来的便捷和效率是王宇辰的第二个筹码。汇联金科将银行的风险评测和购买环节搬至线上,5分钟即可完成交易。“去银行,5分钟能坐到柜台前已经算快的了。”

11月20日,汇联金科与天津滨海农商银行正式签订合作协议。

11月,双方开始合作。此时,40万的启动资金只剩下18万,王宇辰不得已,只好启动融资。

去年平安夜,王宇辰第一次与滴滴早期投资人王刚见面。此前,他已与陶石资本接触。

2016年1月15日,几轮沟通后,汇联金科和王刚、陶石资本签订协议。春节前,684万天使轮融资到账。

完成融资后,产品研发加速。4月8日,汇联金科与天津滨海农商银行合作的“滨海汇赢”网站上线。第一期推出年化收益率5.6%的产品,2000万募集资金在12分钟内销售一空。

◆

“滨海汇赢”网站

◆

“滨海汇赢”网站

这样的成绩要归功于三天前开始的地推。王宇辰从线下包围线上,“P2P产品普遍采取线上获客的方式,但用户是逐利的,跟着收益率选择产品,忠诚度低”。

汇联金科在天津、北京和河北设置了四五十个地推点,进社区、城铁和商圈。地推过程中,银行零售部门的员工全程参与,“增强用户信任感”。

截至目前,“滨海汇赢”共拥有2万余名注册用户,投资用户占比在50%以上,“而对于P2P产品来说,10%的投资转化率已经很高了”。4个月内,“滨海汇赢”共发售21期产品,交易规模超过5亿元。

除天津滨海农商银行外,王宇辰已与山西阳泉城商银行、四川雅安城商银行等6家银行开展合作。

未来,除拓展合作银行数量外,汇联金科将整合不同银行产品,搭建银行间的合作平台,王宇辰为其命名“光合作用”。

/The End/

编辑 王 姝 校对 赵芳馨

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。