反超OpenAI。

AI行业,"最贵"的头衔换人了。

5月28日,Anthropic完成650亿美元Series H融资,投后估值达到9650亿美元(约6.9万亿元人民币),首次超过OpenAI的8520亿美元估值,成为全球估值最高的AI公司。

据彭博社报道,本轮融资由Altimeter Capital、Dragoneer、Greenoaks、红杉资本领投,每家出资均超过20亿美元;黑石、富达、淡马锡、Lightspeed等机构跟投。而3个月前,Anthropic估值还只有3800亿美元。

目前,Anthropic年化收入(ARR)已经突破470亿美元(约3400亿元人民币)。而2024年1月,这家公司ARR还只有8700万美元,27个月,收入暴涨约5400倍。

更关键的是,它可能比OpenAI更早赚钱。Anthropic预计今年二季度首次实现运营盈利,利润约5.59亿美元;而据路透社报道,OpenAI预计2026年全年仍将亏损约140亿美元,盈利目标被放在2029年至2030年。

一家成立仅5年、长期强调"AI安全"的公司,为什么反而比OpenAI更快冲到盈利?

兄妹出走OpenAI,干出最贵AI公司

Anthropic成立于2021年,总部位于旧金山。

创始人是一对兄妹:哥哥Dario Amodei担任CEO,妹妹Daniela Amodei担任总裁。Dario今年43岁,斯坦福大学物理学士、普林斯顿大学生物物理博士,曾是OpenAI研究副总裁。

GPT-2、GPT-3时代,他就是核心负责人之一。也正是在那个阶段,OpenAI验证了后来影响整个AI行业的"扩展定律"——模型越大,能力越强。

但模型越强,Dario却越不安。

据《大英百科全书》资料,2020年底,因为与OpenAI管理层在AI安全治理上的分歧无法调和,Dario带着妹妹以及一批核心研究员集体离职。他们创办了Anthropic。甚至连公司名字都带着很强的理念色彩——Anthropic,意为"以人为本"。公司注册时采用的是PBC(公益型企业)结构,也就是说,它在法律层面不仅要对股东负责,还必须兼顾公共利益。

讽刺的是,当年这批被认为"太保守"的人,如今反而做出了全球估值最高的AI公司。

而且资本几乎在"疯狂下注":亚马逊已累计投资超50亿美元;Google母公司Alphabet也投入数十亿美元。更值得注意的是,三星、美光、SK海力士三大存储芯片巨头,也首次集体参与AI模型公司的融资。

背后其实反映出一个重要变化:AI行业真正的瓶颈,已经开始从GPU算力转向HBM高带宽内存。

27个月从8700万冲到470亿

Anthropic的收入增长速度,在软件行业几乎没有先例。

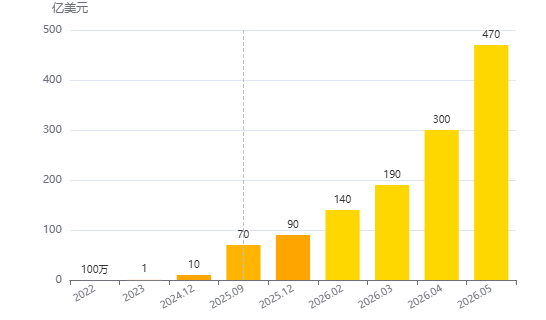

据CEO Dario Amodei公开披露的数据:2022年ARR约1000万美元,2023年约1亿美元,2024年12月约10亿美元,2025年9月约70亿美元,2025年12月约90亿美元,2026年2月约140亿美元,2026年3月约190亿美元,2026年4月约300亿美元,2026年5月突破470亿美元。

也就是说,从第一笔收入到470亿美元ARR,Anthropic只用了约3年。作为对比,Salesforce做到300亿美元收入大约用了20年。

据AI2Work报道,Dario甚至公开感叹:"我们原本是按照每年10倍增长做规划,但实际增长了80倍。"增长太快,以至于算力根本不够用。

而且,Anthropic现在已经不只是"烧钱换增长"。据SemiAnalysis报告,其推理基础设施毛利率已经从一年前的38%提升至70%以上。这意味着它开始从"高烧钱模型公司"变成更像"高毛利软件平台"。

按470亿美元ARR、9650亿美元估值计算,目前Anthropic市销率约18-19倍。这个数字放在传统软件行业很高,但放在AI行业其实反而不算离谱,因为当前很多头部AI公司市销率甚至达到80-150倍。

Claude Code:史上赚钱最快软件

Anthropic真正的增长引擎是Claude Code。它于2025年5月正式推出,本质上是一款AI编程助手,但它和传统代码补全工具不同。

Claude Code已经不只是"帮你写几行代码",而更像一个能直接进入终端、处理复杂开发任务的"AI工程师"。它可以自主处理多文件项目、自动拆解开发流程、连续完成多步骤任务、直接参与团队代码库协作。

据SemiAnalysis及多家科技媒体报道,Claude Code上线6个月ARR就达到10亿美元,到2026年2月ARR进一步冲到25亿美元。这个增长速度已经刷新软件行业纪录。

目前,全球GitHub公开代码提交中,约4%的代码已经由Claude Code生成或参与完成。Netflix、Spotify、欧莱雅、Salesforce、KPMG等大型企业贡献了超过一半收入。

更重要的是,它形成了一种极强的"企业渗透路径"。很多开发者最开始只是个人使用Claude Code,随后它进入团队工作流,最后公司开始统一采购。也就是说,它不是靠"销售强推"进入企业,而是先从程序员个人习惯切入,再自然扩展到整个组织。

据OpenTools.ai报道,Anthropic已经形成"Claude Cowork + Claude Code + 微软365连接器"这一整套企业AI协作体系。这也是Anthropic和OpenAI收入结构最大的差异。

Anthropic vs OpenAI 收入结构对比

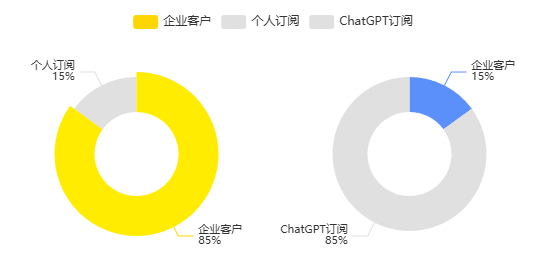

据美国企业支付平台Ramp数据,Anthropic约85%的收入来自企业客户,而OpenAI约85%的收入来自ChatGPT订阅。

而且,Anthropic已经有超过1000家企业客户,每家年支出超过100万美元。财富10强企业中,有8家已经是Claude客户。

企业客户的特点是客单价更高、合同周期更长、用户粘性更强、推理成本反而更低。这也是为什么Anthropic更接近盈利。

算力账:AI公司到底能不能赚钱?

Anthropic二季度盈利,其实有一个非常关键的背景。

据SpaceX S-1文件披露,Anthropic与SpaceX签署了一份超大型算力协议,合同金额是每月支付12.5亿美元,持续到2029年5月。换句话说,仅这一笔合同,每年算力费用就高达150亿美元。而据AI4Planet报道,Anthropic今年Q2之所以实现盈利,一个原因是SpaceX合同还处于"折扣期":5月、6月采用折扣费率,7月之后才进入完整价格阶段。

这意味着Q2那5.59亿美元利润并不完全代表最终盈利能力。

Anthropic也已经向投资人明确表示,随着2026下半年、2027年算力投入进一步扩大,公司未来仍可能重新进入亏损。

但即便如此,它依然证明了一件事:AI模型公司并不是永远无法盈利。关键在于收入增长速度能不能跑赢算力成本。

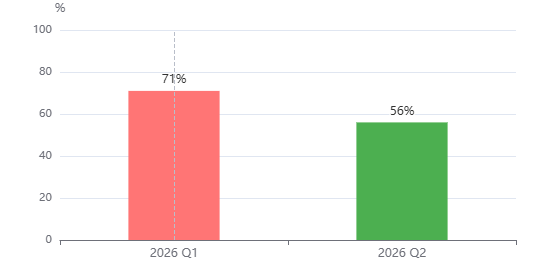

目前,Anthropic算力成本占收入比例已经从Q1的71%下降到Q2的56%,这15个百分点的改善几乎决定了公司是否盈利。

与此同时,它的算力布局也极其激进:亚马逊5GW算力、Google/Broadcom TPU 5GW、SpaceX Colossus GPU集群,三大体系同时供能。

而这也是为什么三星、SK海力士、美光会参与投资。因为未来AI行业最大的瓶颈,很可能不再只是GPU,而是HBM存储。谁掌握HBM,谁就掌握AI扩张的关键资源。

万亿IPO竞速:谁先上市?

现在,Anthropic与OpenAI之间已经不只是模型竞争,而是万亿美元IPO竞速。

据CNBC、华尔街日报报道,OpenAI已于5月22日秘密提交S-1文件,目标今年Q4上市,估值区间约8520亿-1万亿美元。而Anthropic也正在与高盛、摩根士丹利、摩根大通等投行讨论IPO计划,目标最快10月上市。更有意思的是,两家公司的核心承销商很多还是同一批机构。

如果两家公司接近同时上市,可能会成为科技史上最大规模的"同赛道IPO大战"。

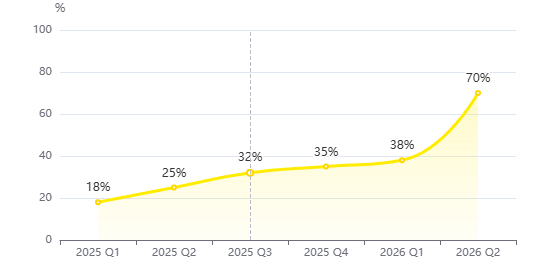

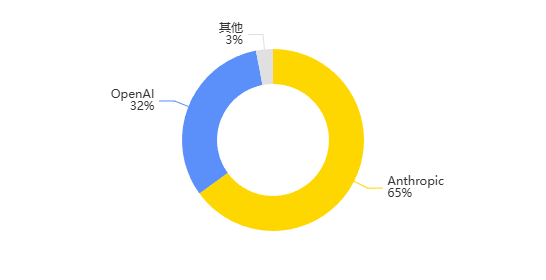

而从企业市场来看,Anthropic已经开始反超。据Ramp数据,在新增企业AI合同中,65%选择Anthropic,32%选择OpenAI。

也就是说,OpenAI仍然拥有最强消费者影响力,但Anthropic正在企业市场疯狂赚钱。而这个趋势,可能比"9650亿美元估值"本身更值得关注,因为它意味着全球AI行业的权力中心,正在从"一家独大"变成"两强争霸"。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。