很多人以为,AI时代最赚钱的,是模型公司。

作者 | 铅笔道 黄小贵

编辑 | 铅笔道 薛婷

封面图丨易点云官网

很多人以为,AI时代最赚钱的,是模型公司。但现实中,有一类公司,既不做模型,也不做应用,却在悄悄赚大钱。更诡异的是,它们看起来,根本不像AI公司。

它们就是卖铲子的人。

这个结论,可以从易点云的最新财报看得很清楚:服务设备台数增长16%,收入涨10%,(税前)利润却翻倍。

那么,问题来了——看着并不那么AI的易点云,凭什么在AI时代利润暴涨?

因为按照旧有印象,我们很容易认为,易点云是一家“租电脑”的公司,把企业购置电脑转化为按月付费的服务:设备持续投放,客户稳步积累,收入随之增长,是一门逻辑清晰、节奏稳健的业务。

但AI浪潮的来袭,这条增长曲线被整体拉高了。

千行百业AI化的大背景下,业绩逻辑变了:企业的需求,不只是“买一台电脑”,而是——随时获得可以在端侧跑AI的设备能力(AI基础设施)。

基于租电脑这门生意,延伸出另一个超级赚钱的机会:AI基础设施服务平台。

- 01 -

财报“异常”

如果只看收入,这是一家很“正常”的公司。

2025年,易点云收入约15亿元,同比增长10.6%。不算慢,只能说是稳健增长。

但往下看,就不一样了。

第一,利润突然“爆了”。税前利润增长99.5%,经调整净利润增长81.2%。

也就是说:收入涨了10%,利润却涨了80%以上。

利润增长50%以上,通常意味着:这是一个典型的“结构性变化”,而不是简单增长。

第二,客户没有暴涨,但付的钱明显增多了。活跃客户约5.4万,增长约7%。

看起来客户增长不快,但有个更关键的变化:每个客户,用的设备更多了,付的钱也更多了。

财报显示,客户使用的平均设备数,同比增长8.1%。

更关键的是留存:老客户几乎不流失,净现金留存率97.6%。

这两个“异常”,提示了一个关键问题。

如果它只是一门“围绕设备”的生意,两件事很难同时成立:

一是利润不会突然释放。

设备生意,本质是重资产+人力驱动,利润通常被折旧、运维和销售成本长期压住。

二是留存不可能这么高。

设备是标准化商品,可以随时被替换——今天用你,明天也可以换别人。

但现在,这两条同时被打破了:利润在释放,客户在锁定。

- 02 -

新模式显形

这说明一件事:绑定客户的,已经不是“设备”,而是另一种东西——AI基础设施能力。

设备只是表层,真正被使用的,是背后的算力、调度、运维和AI能力的整合。

搭建AI基础设施,本质上只有两种解法:要么,公司自己养一整套团队;要么,把这件事交给别人。

而自建团队的做法,相当于想喝牛奶而去养奶牛:成本高、周期长,而且很难跟上AI的迭代速度。比如GPU服务器,你买完12-18个月后,配置可能就落伍了。

最近,某互联网大厂披露,“报废”一项160亿元的AI资产,原因很简单——就是配置落伍了,满足不了AI技术要求了。

而易点云这类公司,切中就是这类需求:提供一整套AI基础设施能力,客户一旦选用,切换成本就不再是“换一台设备”,而是重建一整套运行体系。

但问题也在这里。市场对这类公司的理解,仍然停留在旧框架里:要么把它当成融资租赁,要么当成类SaaS。

这两种看法,都有一定依据,但都不完整:它确实有资产属性,但并不靠利差赚钱;它也有订阅特征,但又不是纯软件公司。

更接近的说法可能是:一门“科技+服务”的生意,用硬件交付能力,用服务锁定客户。

如果用这个视角,去回看财报里的两个“异常”,就不难理解:为什么利润会突然释放,为什么客户留存会接近九成。

这种变化,有点像一家公司重新上市。表面上还是原来的业务,但底层逻辑已经换了一套。

易点云近期的股价,也有点映射这种变化。

2024年8月跌至约1港元,被移出港股通,差点成"仙股";

2025年2月,发布AI PC+DeepSeek消息后,股价单日飙涨30.77%,重回3港元上方。

这背后,不只是情绪波动,而是定价逻辑在变化:从“设备租赁”,转向“AI基础设施”。

以前看的重点是:设备规模、折旧压力、销售驱动。

而现在约10倍市盈率的市值,对应的是:97.6%的净现金留存率、81%的净利润增长。

这条“重估通道”,可能才刚刚打开。

- 03 -

背后逻辑:入口、运营、交付

如果把易点云正在做的事,放进“AI基础设施”的框架里来看,生意逻辑会更清楚。

它并不是在卖某个产品,而是在接管一整条“企业用算力”的链条。

而这条链条拆开来看,是三层具体动作——入口、运营、交付。

第一层,它在做“算力入口的预配置”(入口)。

企业如果自己来,需要做这些事:选CPU、选显卡、算内存、测性能、装系统、配环境。通常,一次算力环境部署,至少消耗2–4个人、1–2个月时间,以及10万级别的人力成本。

而易点云把这些前置工作,全部做掉了:自主研发不同规格的设备,按场景预设配置。

这显然就不是“设备租赁”的逻辑了,后者的核心是批量采购,而不是自主研发。

从公开信息看,它的自研并不是做芯片,而是迎合AI趋势,提供“整机设计+场景适配”的一整套能力。

企业对设备的需求变了,正在从“能用”转向“能跑AI”。

因此,易点云研发了三类设备:标准办公终端、高性能办公与创作设备、AI专用设备。

AI专用设备,是最关键的一层。

它自研了AI硬件产品——AP/AH系列,搭载RTX3050 / 4060 / 5080等GPU,支持本地部署大模型(如DeepSeek),覆盖从轻量推理到复杂模型训练。

对企业来说,这不再是“租几台电脑”的问题,而是“拿到一套已经配好的生产力”。

据公开信息,自2024年试点以来,当前易点云的自研硬件出货量,已成为总出货量中较为核心的一部分。

也正因为自研,降低了采购与折旧压力,易点云利润开始释放,增长了99.5%。

第二层,它在强化“算力的持续供给能力”(中台)。

一台设备,从离开客户开始,就进入一个循环:回收、检测、再制造、再投放。

易点云自主研发了“键盘检测机器人”,用于做质量控制:把良品率做到99.9%,同时降低约30%检测成本。

表面看,它在做的是设备的回收、检测和再制造;但这些动作背后,对应的是一件更底层的事——让算力可以被持续供给,而不是一次性消耗。

第三层,它在强化AI能力的交付与服务(最后一公里)。

卡住企业的,从来不是设备,而是不会用AI。

你可以想一个真实场景:一家公司想用大模型,通常要做什么?选模型、配算力、搭环境等。

这套东西,往往需要一只专门的技术团队。

而大多数中小企业,并没有这个能力。据相关数据,中小企业数字化渗透率仅25%,远低于大企业;更别提AI人才,算法工程师起薪3.5万/月,它们没有聘请能力。

而易点云做的,就是这把套流程接过来:设备已经配好,可以直接跑模型;环境已经搭好,不需要再配置;出问题有人7×24小时远程处理,必要时2小时内直接上门解决;业务变了,直接换设备,而不是重新折腾一轮。

对企业来说,发生的变化只有一个:从“自己搭一套AI系统”,变成直接使用AI能力。

这也解释了为什么易点云的老客户几乎不流失,一旦企业把AI业务接入这套托管式服务体系,迁移成本很高,黏性极强。

- 04 -

增长从哪里来

那么,这种新模式的增长,可持续吗?要回答这个问题,先看它的增长从哪里来。

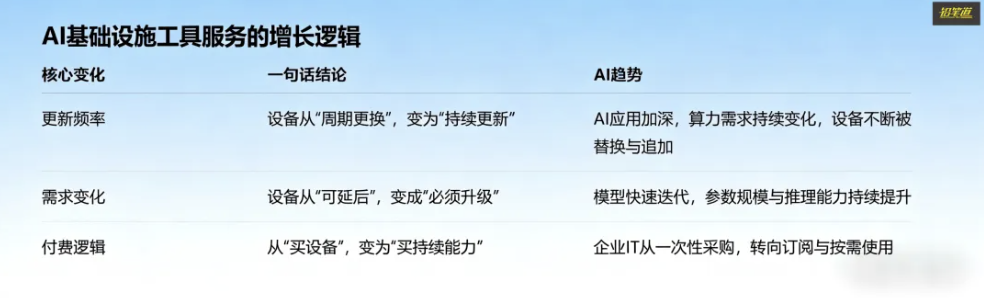

这一切的变化,都是AI带来的。AI让办公工具,变成了算力入口。在新技术的快速迭代下,设备更换周期也会较之前缩短,也意味着对AI硬件产品的需求,会更加旺盛。

这两点,决定了一件事:设备不再是一次性需求,而是持续更新的需求。

1、新模式的增长,不是来自“卖更多”,而是“换得更快”。

从财报看,易点云的客户增长并不激进:客户数约5.4万,同比仅增长约7%,收入增长约10.6%,但利润却增长了80%以上。

这说明:除了新增客户之外,更重要的是存量客户的持续使用与更新。

2、设备更新,变成了刚性需求。

过去,企业换电脑,可以拖:慢一点没关系,性能差一点也能用。

但在AI场景下,这件事变了。原因很简单:模型在升级(推理能力、参数规模),软件在变化(AI工具越来越重),工作方式在变化(内容生成、数据分析依赖算力)。

以DeepSeek为例,在14个月内完成从V1到R1的跨越,参数规模从67B激增至671B。

设备如果跟不上,影响的是:效率下降,成本上升,甚至是竞争力下滑。设备的要求,不再是“能用就行”,而是“必须跟上”。

3、企业从为设备付费,变成为生产力付费。

过去企业采购电脑,本质是买一件资产:一次性投入,用到报废,核心是“拥有”和“省钱”。而现在,企业真正关心的是:这台设备能不能稳定跑AI、能不能支撑业务、能不能随时升级,关键是“好不好用”。

于是,购买对象发生了转移:从为一台设备买单,变成“为持续可用的能力”买单。

这已经是行业共识。据Hitachi Vantara《2023年中国企业级IT市场展望》数据,企业付费模式,正快速从一次性购买,转为按量使用,订阅模式越来越被企业接受。

而易点云的财报,正好给出了一个现实样本:订阅客户数量达到54137家,同比持续增长。

这是一个关键信号:企业正在从“买设备”,转向“用服务”,订阅,正在成为主流。

4、这门生意的边界,会在哪里?

如果AI只是局部工具,这可能是一门结构优化的生意;

显然,如今AI逐步成为企业的通用能力底座——渗透进内容生产、数据分析乃至日常办公流程——那么,对算力的需求,就会像水、电、网络一样,成为持续存在的基础支出。

在这种演进路径下,易点云所处的位置,也会随之发生变化:从“IT设备服务商”,转向“AI基础设施服务平台”。

一旦企业将核心业务建立在这套体系之上,其替换成本将不再是更换供应商,而是重建一整套生产能力。这种结构性黏性,决定了这类公司的增长,不只是来自新增客户,更来自对存量需求的持续承接与放大。

- 05 -

结语

很多人喜欢用一句话总结AI时代:“卖水的人,比淘金的人更赚钱。”

但现在,这句话需要改一改。因为真正赚钱的,不只是“卖水的人”,而是那些让水持续流动、并且每个月都在收费的人。

本文不构成任何投资建议。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。