无

作者 | 铅笔道 王方

制图| 铅笔道

来,做个选择题。如果你手里有100万,你是买百度的股票,还是字节的股份?

我猜,大部分人会买字节。原因比较通俗:数字会说话。

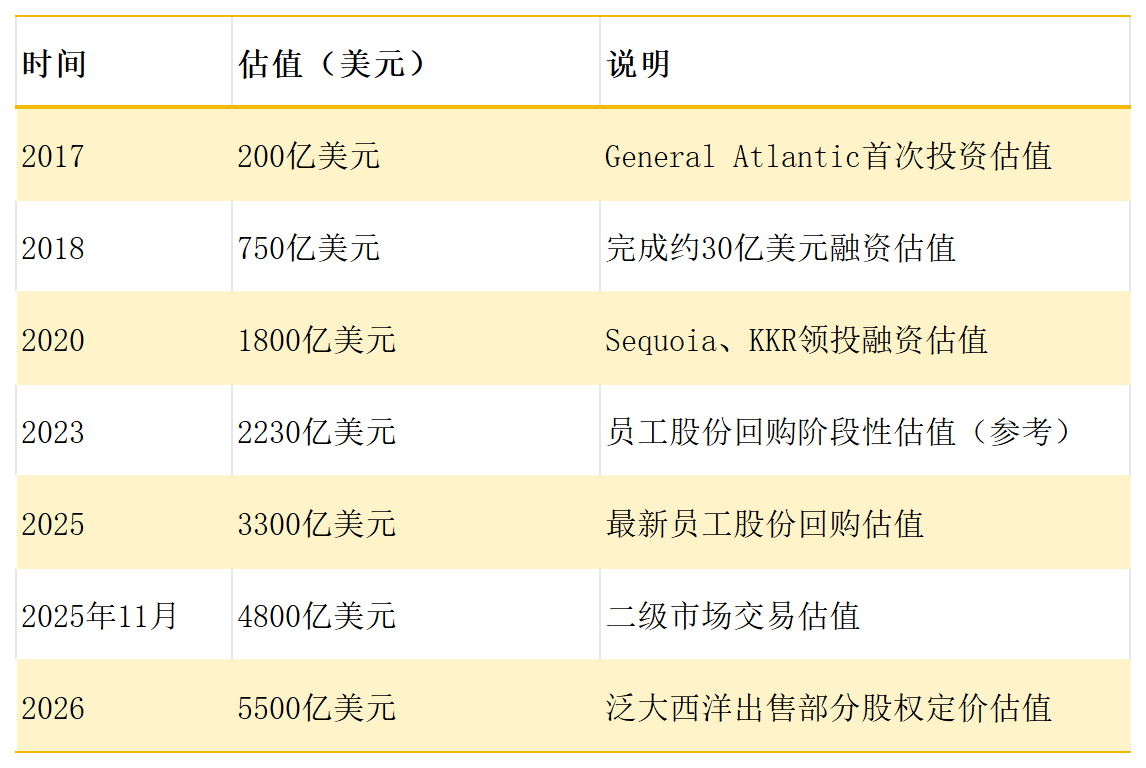

百度最近发财报,业绩属于稳健型。去年收入1291亿,基本没跌也没涨,搜索广告持续下滑,同比-31.3%(去年Q4),最新估值约400亿美元。

而对比下来,字节的估值是一年一个价,涨得更快。

2020年是1800亿美元,2023年涨到2200亿美元,2025年11月变成4800亿美元。今年的最新估值是5500亿美元(3.8万亿元),一年涨66%。

总结来说,字节属于典型的“趋势强化资产”,越涨越有人信,越有人信越涨。

因此,如果只看目前的数字,选字节几乎没有心理负担。

但如果我把问题改一下:如果我们不讨论股票涨跌,而是讨论长期价值,答案或许就没那么简单了。

如果你问我怎么选,我会说:两家公司,我都看好。

我看好字节,是因为它眼下业绩好,未来想象力佳。

当然,我也看好百度,我觉得它是个“超跌修复股”,有被低估后慢慢修复的可能。股市里有一种票叫“超跌反弹股”,买入后静待时机,就有回调可能——在我眼里,百度就属于这种。

先别着急反驳,且听我慢慢分析。

先说字节——我为什么看好它?因为它每一步都走对了,并且走得好。

2020年之前,它走的是内容+广告路线,商业模式和百度类似:都是先吸引用户注意力,然后卖广告。核心产品是抖音、今日头条、TikTok。

这时候,它的估值是1800亿美元。

2020-2023年,它突破了内容+电商路线,估值至少增加了500亿美元。

2023之后,它主攻AI路线。3年估值增加了3000亿美元,翻了约250%。

关于字节更详细的逻辑,大家可以关注我写的评论:《3.8万亿,字节估值好贵:一年涨66%》。

再说说百度——我为什么看好它?因为它价值被低估了。我这是心里话,没有刻意抹黑和洗白。

提到百度,不少人的印象是:创新落伍。移动互联网时代掉队,AI时代不在C位。而在大模型赛道,它的表现也不突出。

这些是事实吗?是。但你要说百度全面落伍,又确实有点武断。

我们不带情绪,把账一笔一笔算清楚。

如果只看大模型,百度确实有落后的地方。毕竟从用户数量看,百度的文心一言等产品,确实比不上豆包、DeepSeek。

据QuestMobile数据,大模型月活用户排名中(2025年12月份),豆包约为2.27亿,DeepSeek约为1.36亿,元宝约为4000万,文心一言没进TOP5。

但大模型落伍,完全等于AI落伍吗?不一定。

我个人认为,AI有三个领域,最容易长出千亿公司:1、大模型;2、芯片与算力;3、机器人。

首先是大模型,只要能走到头部,基本都是千亿级公司。比如MiniMax、智谱,市值超过了2500亿元。这一仗,百度打得不算漂亮。

其次是芯片与算力。这是个卖铲子的生意:只要能走到头部,基本也是千亿级公司。

你看几个国产GPU巨头:海光1700亿元,摩尔线程3000亿元,寒武纪5000亿元等等。

这个领域,百度是没缺席的。

它孵化的昆仑芯,是一家AI芯片公司,2021年独立运营,累计融资约60亿—70亿。据高盛等研报数据估算(非官方),收入约35亿元。

今年1月,昆仑芯以保密形式提交港交所,冲刺IPO。

也就是说,在芯片及算力这条主线,百度并不落后。

最后再说说机器人。

提到机器人,大家估计不容易想起百度,但容易想到那些当红炸子鸡,比如人形机器人公司:智元机器人、宇树科技、银河通用等。

但一个常被忽略的事实是:无人驾驶汽车就是移动机器人,并且可能是未来3-5年市场规模最大的机器人。

麦肯锡预测,2030年全球自动驾驶市场规模达1.5万亿美元。

而这个领域,百度不仅没有缺席,甚至跑到了队伍前面。

美国《时代》周刊将无人驾驶列入“2025年最佳发明”,并提及:(百度)萝卜快跑是谷歌Waymo在全球范围内的最大竞争对手。

据百度财报,截至2026年2月,在自动驾驶出行服务上,萝卜快跑的累计订单超2000万,在无人驾驶出租车赛道排名靠前。

当然,百度的AI云表现也不落后。

根据弗若斯特沙利文数据,2025年上半年,中国全栈AI云服务市场中,百度智能云的份额约22.5%,国内第二。

当然,以上只是百度的理论前景,还没有完全变成业绩,容易被质疑。

一个比较犀利地提问是:既然百度你各方面都不落后,为什么收入涨得那么慢?

据最新财报,百度2025年收入同比-3%,调整后净利润约189亿元,同比下滑30%。

这确实是百度目前的脆弱之处:传统广告收入在下滑,新业务盈利能力还在培养。

从稳健到增长,需要一个过程:任何新事物,都是技术在前,收入在后;布局在长线,而财报在短线。

所以回到开头那道选择题。如果只看今天的业绩,字节是更好的选择。它有规模、有增长、有想象力,每一步都踩在风口上,走的是“顺风增长逻辑”。

如果看长期,百度更像一只“超跌修复股”,走的是“预期修复逻辑”。

如果你只追趋势,或许会选字节;如果你看周期,也许会留些仓位给百度。这不是情怀,而是对两种不同路径的判断。

本文不构成任何投资建议。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。