焊接机器人,可能是个当红炸子鸡

铅笔道近期调研发现:焊接机器人,可能是个当红炸子鸡,赛道正迎来超级机会。

在汽车工厂的生产线上,焊接机器人精准完成微米级焊缝作业;在航空航天的精密构件在智能焊接系统下实现零缺陷拼接;在中小企业的车间里,柔性焊接设备替代人工完成高强度劳作——焊接机器人正以“工业自动化核心装备”的身份,深度渗透制造业全链条。

今年,焊接机器人行业迎来融资热潮,投融资事件达16起。仅10月,就有昇视唯盛、大熊星座等企业完成亿元级融资,顺为资本、高瓴创投、红杉中国等机构密集入局,聚焦高精度控制、智能算法、核心零部件等关键赛道。

资本狂欢背后,是多重红利的叠加共振:国内每年焊工缺口数十万甚至数百万,“机器换人” 刚需迫切;核心零部件国产化率超40%,关键部件成本大降35%,AI 视觉、数字孪生技术成熟落地;新能源装备、船舶制造等新兴场景需求增速超20%,成为新增长引擎。

铅笔道调研后,为行业提出以下建议,仅供参考。

1、中国焊接行业处在历史性的“机器代人”拐点

中国每年焊工缺口超过30–40万,且年轻人不愿再从事这一职业。同时工件复杂、不规则、批量小,是典型的“人工优势、机器人难做”的场景。

而这恰好是近两年 AI + 视觉 + 控制算法迅速突破的地方。

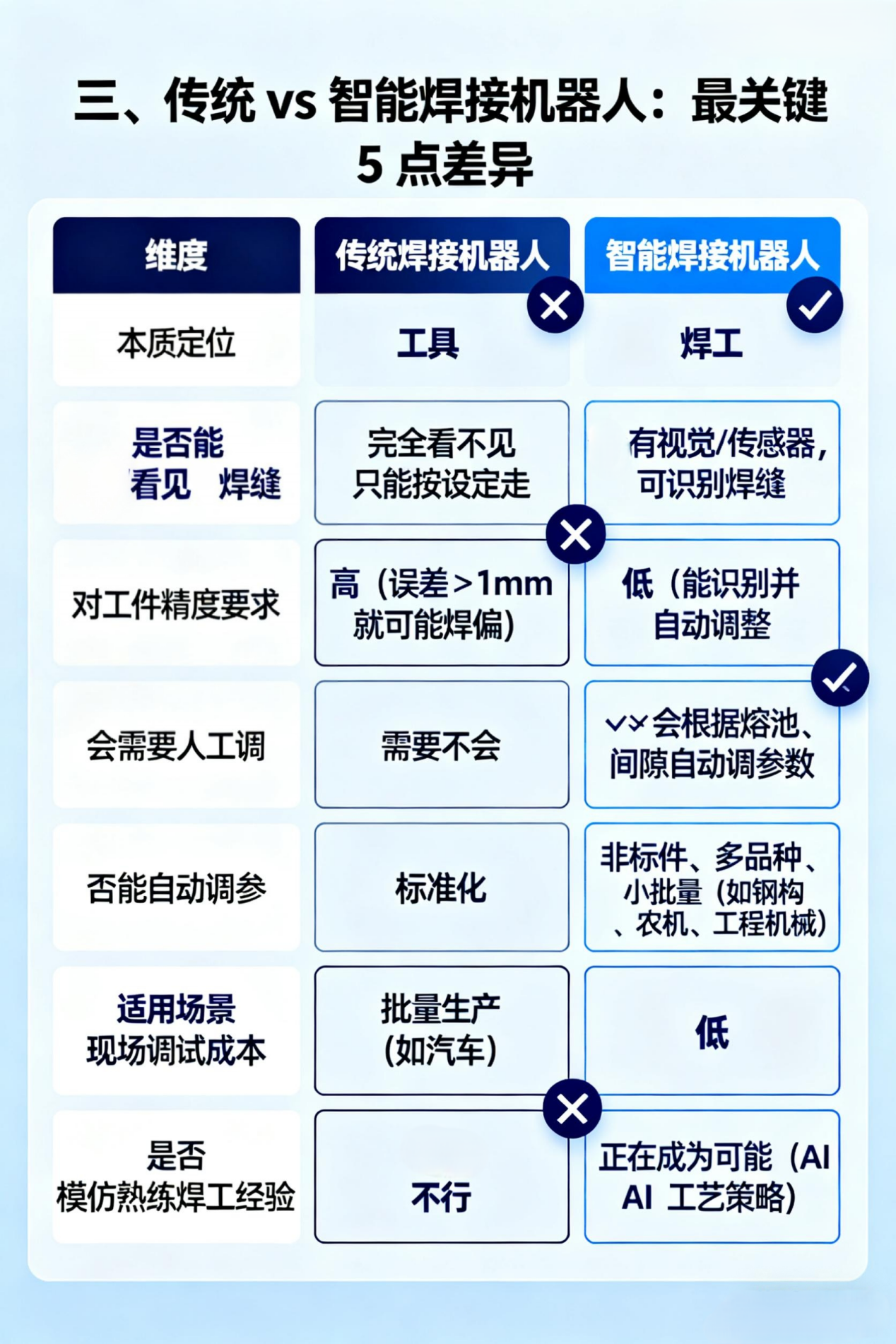

2、传统机器人公司“工艺路线”较稳,但在智能化上行动慢

日本、欧洲厂商强在稳定性,但不擅长场景化、AI 原生和快速迭代。国内头部机器人公司重点还是本体和通用智能,不会深扎在具体行业。因此在中尾端的行业方案、智能焊接软件、AI工艺库、柔性视觉焊接平台上,存在被创业公司拿下的空间。

3、下游正处于大规模替换高峰前夜

钢结构、工程机械、光伏支架、储能、电气柜、轨道交通、船舶等行业正在经历三件事:用工成本持续上涨、产品批次越来越碎片化、海外订单正外溢到中国(需要效率和质量稳定)。

因此,过去不适合上机器人的场景,现在变得适合了。这是一波“新增市场”而不是“存量替代”——非常适合创业公司切入。

4、不要做“通用智能焊接机器人”,一定会死

通用机器人是大厂的战场(ABB、安川、遨博、埃夫特、小鹏机器人…)。若硬碰本体、硬件、通用软件,都很难。

创业公司的生存法则是——“行业深耕 + 轻量硬件 + 重软件/工艺”。

5、最值得切入的方向是:碎片化、中小工厂、柔性场景

在中国制造业里,大量焊接场景都不是“标准化流水线”,而是每天工件都在变、批量不大、工况还乱——这正是传统焊接机器人最不擅长的地方,却是智能焊接机器人最有机会突破的部分。

6、现在是2年窗口红利期

2024–2026这两年是行业拐点:AI 模型刚好够强;传感器成本下降;下游订单碎片化加速;焊工荒越来越严重;国企/制造业正加快“数智化”预算。

你2025年开始做,产品12–18个月后成熟,刚好赶上2026–2027的规模化爆发。

错过这两年,再进来就是拼渠道、拼量产、拼价格了——难度会上升。

01赛道全貌

1-1什么是(智能)焊接机器人

智能焊接机器人是在传统焊接机器人的基础上,加上“看得见、听得懂、会判断、会自调”的能力。它具备自主感知、决策与自适应能力,是一位“会焊活的机器人焊工。

1-2赛道分类介绍

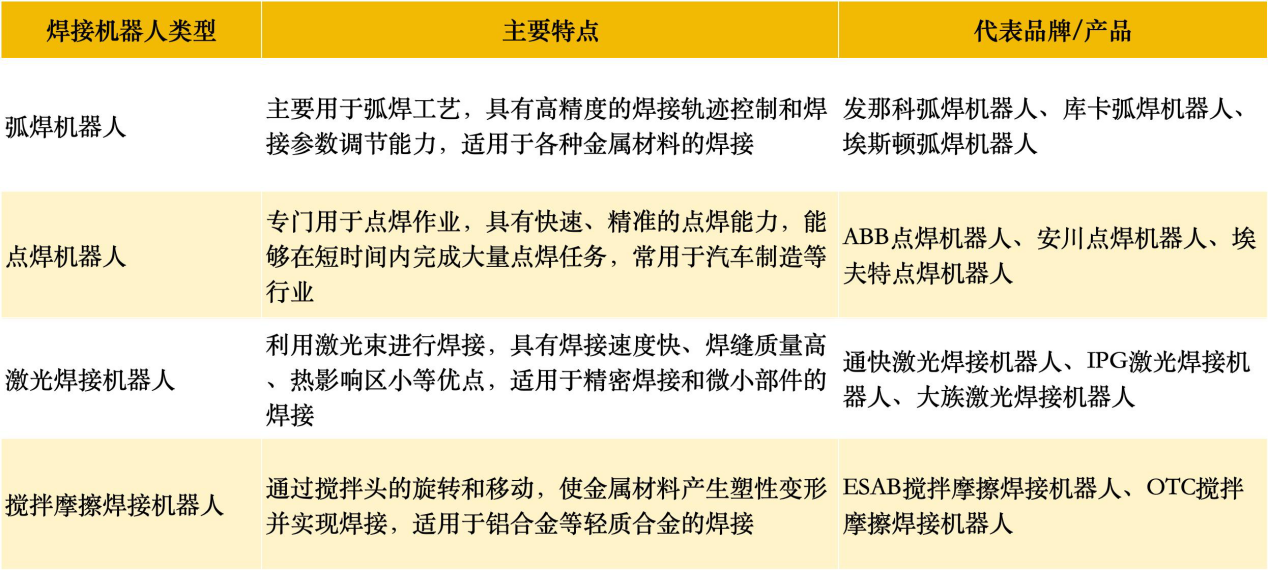

按照不同特性,可将焊接机器人分为弧焊机器人、点焊机器人、激光焊接机器人、搅拌摩擦焊接机器人等几大类型。

1-2-1 弧焊机器人:拿着“电焊枪”画弧线焊接的机器人,最常见。

应用场景:汽车排气管、底盘、座椅框架的焊接;工程机械(挖掘机臂、叉车架)等。

解决痛点:人工焊时间长、累、容易失误。

1-2-2 点焊机器人

定义:两只“钳子”夹一下,让金属瞬间熔接,常用于汽车行业。

应用场景:汽车车身白车身焊接(最典型,成千上万个焊点);冰箱、空调外壳的点焊;钢板箱体、电器壳体焊接。

解决痛点:每个焊点甚至只有0.5 秒,人工根本达不到;此外机器更精准更稳定。

1-2-3 激光焊接机器人

定义:用“光剑”一样的激光,把金属精密熔接在一起,常见于高端、高精产业。

应用场景:新能源汽车电池包、电池盒、电池盖板焊接;手机、平板金属结构件(手机边框、金属中框);精密仪器外壳、不锈钢薄板焊接等。

解决痛点:焊缝人眼几乎看不见,机器人焊接变形小,速度快,成本更低。

1-2-4 搅拌摩擦焊接机器人

定义:用一个高速转的“搅拌头”压着金属边缘,把金属糅成一体,而不是熔化。

应用场景:航空航天铝合金结构件(火箭燃料箱、航天器外壳);轨道交通(地铁车体铝板);新能源汽车电池托盘、大型铝合金部件;船舶铝合金板结构。

解决痛点:机器人焊接具有超强度、无缺陷、几乎不变形的优点,特别适合大件铝合金,是飞机、火箭的常见焊接方式。

1-3 形态分类

智能焊接机器人主要有 固定机械臂、协作机器人、移动焊接机器人、轨道/管道机器人、定制专机、AI增强焊枪 六大类,分别应对不同工件大小、场景复杂度和自动化需求。

1-3-1 固定式焊接机械臂(最常见)

豆包AI生成示意图

特点:机械臂固定在地面或工位上,旁边配合变位机、夹具。

适用场景:批量焊接、汽车零部件、工程机械构件。

优点:稳定、精度高、成熟度最高。

代表:安川、库卡、埃夫特、遨博等的焊接型机械臂。

1-3-2协作式焊接机器人(安全、灵活)

豆包AI生成示意图

特点:人机协作,不需要笼子,占地小,安装灵活。

适用场景:中小工厂、短节拍、多品种、换型频繁的工件。

优点:易用、部署快、对工人友好。

代表:遨博、节卡、埃夫特协作臂+焊接软件包。

1-3-3移动焊接机器人(AMR + 机械臂)

豆包AI生成示意图

特点:机器人底部是移动底盘(AGV/AMR),上面搭机械臂和焊机。

适用场景:大型工件、风电塔筒、船舶、超长焊缝。

优点:可以“走过去焊”,适合无法搬动的大件。

代表:华数、遨博、一些具身智能创业公司。

1-3-4 管道/轨道式焊接机器人(专业场景)

豆包AI生成示意图

特点:沿轨道、圆管或壁面自动爬行焊接。

适用场景:管道焊接(石化、能源)、压力容器、钢结构现场焊。

优点:适合长直焊缝、狭窄空间,高稳定性。

代表:国产管道焊自动化品牌,国外如ESAB等。

1-3-5 焊接专机/定制化焊接中心

豆包AI生成示意图

特点:把机械臂、变位机、焊机、夹具全部集成一体装备。

适用场景:特定标准件、高重复性焊接。

优点:效率极高,调试好后几乎不用改。

代表:工程机械、汽车座椅、排气管的标准化生产线。

1-3-6 AI 视觉引导+手持“焊接外骨骼/智能焊枪”(早期形态)

豆包AI生成示意图

特点:人手持焊枪,但 AI 负责调节参数、轨迹微调。

适用场景:超复杂、难以完全自动化的工位。

优点:“人工+智能”混合模式,效率、安全性更高。

代表:一些新创公司正在探索的“增强焊工”方案。

1-3-7人形焊接机器人

豆包AI生成示意图

属于非常早期的探索形态,还远远没有进入主流。它更像是“未来潜在形态”,而不是像固定臂、协作臂、移动焊接机器人那样已经成熟落地的类别。

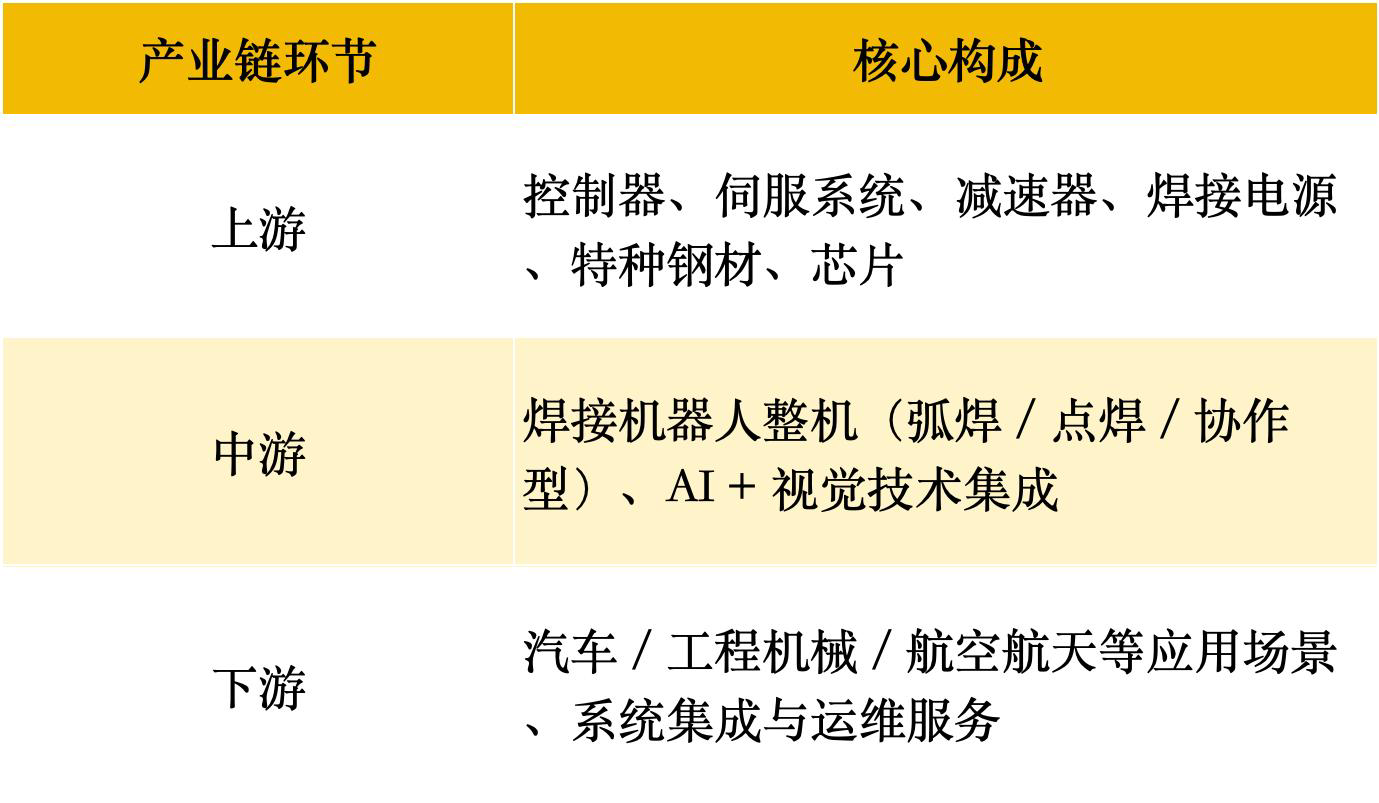

1-4 上下游产业链

1-4-1 上游(核心零部件&原材料)

原材料(钢、铝、合金)、焊接耗材(焊丝、焊条)、驱动与伺服(伺服电机、减速器)、控制器与嵌入式系统、焊接电源、传感器(激光/相机/熔池)、工业芯片与通信、夹具与焊枪等;这些决定了硬件的基础性能与成本。

1-4-2 中游(整机制造与系统集成):机器人本体制造、焊接系统集成(机器人+焊机+焊接包)、视觉与传感方案商、控制软件与 AI(路径规划、免示教)、离线仿真/数字孪生、系统集成商与交钥匙工程、售后与维护服务;这是把上游部件组合成实际可用产线的关键。

1-4-3下游(应用场景与服务):汽车白车身、工程机械、船舶、轨道交通、家电制造、光伏支架与储能件、中小钣金厂、工业服务(培训、检测);下游决定需求形态、采购节奏与定制化程度。

1-4-4 支撑与配套(横向):标准与认证、金融与投融资、物流与供应链管理、测试验证实验室、教育与人才培养、行业协会与政策支持,这些因素影响产业扩张速度与商业落地难度。

02赛道市场规模及增速

2-1 存量市场与新兴市场划分

传统焊接机器人是一个固定程序执行器,而新一代焊接机器人可称之为“智能焊接机器人”,它具备感知、决策,是有自适应能力的智能作业系统。

2-2总体市场规模

从市场规模看,2025 年全球焊接机器人(本体 + 核心部件)市场规模约85-104 亿美元,中国约175-211 亿元,中国占全球 35% 以上。

从销量看,近年来全球焊接机器人市场年增速约为 8%-12%,中国市场增速略高于全球,约为 10%-15%(2024年中国销量同比增长 12.9%),增速主要得益于制造业转型升级、焊接质量效率要求提升及机器人技术进步。同时,市场逐渐趋于成熟,传统标准化焊接场景(如普通汽车零部件)增速放缓,新能源装备、船舶制造等新兴场景成为增长新引擎。

数据来源:全球环保研究网

2-3 存量市场渗透率

汽车、造船等领域渗透率已经超过45%。该数据源自工信部等十五部门联合发布的《“十四五” 机器人产业发展规划》。这份规划明确将焊接机器人列为重点提升领域,提出其在汽车、造船等领域的渗透率要从2021年的45%提升到2025年60%以上。

弧焊机器人在重型装备制造、轨道交通等领域渗透率超 65%。

该数据出自原创力文档发布的《2025至2030 年中国焊接机器人行业发展监测及投资策略研究报告》。报告结合高工机器人产业研究所(GGII)2023 年相关数据,指出弧焊机器人因适配大尺寸工件连续焊接的优势,在上述领域的渗透率已突破65%。

整体制造业2025年焊接机器人渗透率预计从42%提升至 58%。数据同样来自上述这份原创力文档的行业报告。该报告依托中国机器人产业联盟、国家统计局等提供的制造业设备存量、焊接机器人装机量等基础数据,结合“中国制造2025”战略下中小企业“机器换人” 的推进节奏,做出了这一渗透率提升的预测。

2-4增量市场所处阶段

据智研咨询,智能焊接机器人“整体规模较小”,仍被视为技术还在积累、尚未广泛商业化的阶段。中商产业研究院曾预测,2024年中国智能焊接机器人销量约为0.39万台。

2-5 增长的背后动因

2-5-1焊工短缺+人力成本压力

国内传统制造业焊工老龄化严重,高级焊工供给不足。智能焊接机器人能替代人工焊接,提高效率、降低出错率,这正是很多企业愿意投入的重要原因。

2-5-2政策支持 +产业战略

中国在智能制造、工业机器人方向持续发力。有产业政策支持“智能焊接装备”发展,实现关键核心技术国产化,这降低了企业上智能焊接机器人的门槛。

2-5-3下游需求强劲 +场景多元

钢结构、船舶、新能源(如储能壳体、电池包)等行业对高质量焊接需求大。新能源汽车产业也在推动焊接自动化,机器人焊接可以提升生产效率、节省人工成本。

2-5-4技术进步 +国产化提升

国内机器人公司和传感器、控制系统厂商技术赶上来,本体成本、维护成本下降。本地供应链完善:国产核心零部件比例提高,有助于降低价格、提升可靠性。

2-6 影响大规模应用的阻碍因素

2-6-1技术门槛较高,智能化能力尚在积累

智能焊接机器人不仅仅是机械臂,还要集成视觉传感器、AI 算法、控制系统等复杂技术。智研咨询的一份报告指出,这些技术仍在积累中。

2-6-2成本高、投资回报压力大

智能焊接系统成本不低:机械臂 + 视觉系统 +控制 +工装 /夹具都可能是重要开销。

从硬件来看,高端 3D 视觉系统作为提升焊接精度的关键部件,价格居高不下,2023 年数据显示机器人本体与视觉系统的合计成本占整套设备成本的比例超 60%。

对于中小企业、项目制企业(如造船、钢结构企业)而言,示教、调试、换夹具等隐性成本显著。

2-6-3 工业现场环境复杂,对机器人适应性要求高

焊接车间 /现场常常有烟尘、飞溅、高温、电磁干扰等恶劣条件。

传感器(比如摄像头、激光)必须能在干扰下稳定工作,否则识别、跟踪误差会大。

部分机器人系统对这种复杂工况的适应能力还在提升中。

03客户画像与核心诉求

3-1客户行业分布

3-1-1汽车制造行业:市场规模约 300 亿元(2024年),是焊接机器人主力客户,具体包括汽车制造企业、汽车零部件供应商,追求焊接质量和生产效率,以满足汽车大规模生产的需求。

3-1-2机械制造行业:市场规模约200亿元(2024 年),机械产品的多样化和对焊接精度的要求提高,焊接机器人在各类机械零部件制造中的应用不断增加。

3-1-3航空航天行业:市场规模:约 100 亿元(2024 年),应用场景包括飞机零部件焊接、航天器结构件焊接,对焊接精度、质量和可靠性要求极高,特种焊接机器人有一定应用。

数据来源:综合中国机器人产业联盟、行业分析报告、相关企业财报

3-2 解决的痛点

传统焊接机器人常受限于固定程序、依赖人工示教、适配性差等问题,智能焊接机器人依托视觉感知、智能算法、工艺专家库等技术,精准解决了客户在生产效率、焊接质量、柔性生产等多方面的核心痛点。

3-2-1 编程示教烦琐,切换生产效率低

传统焊接机器人多采用示教编程模式,更换工件批次时,需工程师拿着图纸反复调试参数,往往要花费大半天时间,严重拖累生产线切换效率,难以适配非标件、小批量的生产需求。

比如江苏北人的具身智能焊接机器人,通过视觉扫描即可生成专属焊接方案,无需人工干预。

3-2-2焊接质量不稳定,缺陷率高

传统焊接机器人只能按固定参数作业,若遇到工件轻微变形、装配偏差等情况,很容易出现气孔、夹渣、焊缝不均匀等问题。智能焊接机器人通过多模态感知系统和工艺专家库,可动态优化焊接参数。

3-2-3场景适配性差,通用性不足

传统焊接机器人大多 “一岗一能”,只能适配特定规格的工件和单一焊接场景,一旦涉及大型构件、复杂焊缝或跨行业生产,就难以胜任。

智能焊接机器人凭借模块化设计和强大的路径规划能力,适配性大幅提升。比如大族激光的智能弧焊机器人可应对 H 型钢、桥梁板等各类钢构件焊接,适配建筑钢构、桥梁工程等场景。

3-2-4人工依赖度高,综合成本高

传统焊接机器人对操作人员的专业技能要求高,不仅要懂编程调试,还需熟悉焊接工艺,而当下焊接行业招工难、焊工培养周期长,且人工成本持续上涨。智能焊接机器人降低了对人工的依赖,既无需专业人员反复调试,还能实现 24 小时连续稳定作业。

04行业发展阶段

4-1中外发展水平对比

中国在智能焊接机器人上已成为全球最大应用与增长中心,AI技术推动“易用性创新”走在前面;但在高端工艺控制、极限焊接稳定性、工业软件生态上,与日本、德国仍存在3–5年差距。

4-1-1 整体对比

首先,中国的规模更大。因为中国制造业门类齐全、工作量巨大,焊接场景又特别多,所以机器人用得快、扩散得广,很多行业只要能上机器人,就愿意试。

其次,国外的基础更稳。像日本、德国这些老牌工业强国,焊接机器人从几十年前就开始用,积累了很多工艺经验,不追求快,而是追求稳,技术发展节奏慢,但底子非常扎实。

最后,在智能化方向上,中外节奏明显不同。中国企业喜欢“边干边改”,有新技术就马上试在产线上,AI 技术更新快、应用也活跃;而国外更习惯在完全成熟后再推广,更强调标准和可靠性。

4-1-2 技术对比

运动控制与焊接工艺控制:国外领先,中国差距在缩小。

感知能力(视觉、激光、熔池监控):国外成熟度高,但中国发展迅速。

智能化(AI 技术应用):中国速度更快,AL/具身智能厂商推动焊接机器人开始具备自适应路径规划、无示教焊接 (teaching-free)、大模型+助手式焊接编程等功能。

4-1-3 智能化和AI应用对比

中国企业更愿意把大模型、视觉、AI 规划这些新技术放进机器人里,做成“会自己看、会自己找焊缝、会自动规划”的机器人。

国外的智能化是“让懂焊接的人用得更好”,让焊接变得可控、可追踪、可复现。

4-1-4 产业生态对比

国外厂商的生态是“整套卖”,非常封闭、非常稳。例如日本和德国品牌,机器人本体、控制器、焊机、焊枪到编程软件,全都是他们自己做。

中国的生态则更开放、灵活。国产机器人本体、伺服、焊机、视觉传感器、夹具供应商都非常多,可以像搭积木一样组合解决方案,成本更低、交付更快。

4-1-5应用场景对比

国外更偏“精细制造”,中国更偏“场景多样”。

国外的机器人主要集中在汽车制造、航空航天、精密钣金等要求极高的行业。

中国的市场则完全不同。一方面,有大量重型制造如工程机械、钢结构、船舶等,这些行业焊缝复杂、工件大,非常依赖视觉、AI、自适应等能力;另一方面,中国还有大量中小工厂,需要便宜好用的机器人来提升效率,这推动了国产机器人和AI焊接的快速普及。

4-2主流技术路线

目前主要有三条成熟的路线+一条新兴路线,合计四种代表性方向。

4-2-1以视觉与传感为核心的智能感知

这类系统强调“让机器人看得见、摸得懂”,常用三维视觉、激光跟踪、焊缝传感器等手段,让机器人在复杂零件和实际车间环境里也能找到焊缝、识别偏差、自动修正路径。

它的优势是提高精度和适应性,但对传感融合算法和现场标定要求高,系统有时会比较“娇气”。

4-2-2 依赖大数据与AI模型的智能规划

它的思路是“用经验喂大模型”,通过大量焊接过程数据训练,让机器人懂得如何规划轨迹、判断焊接节奏、预测熔池变化。

这种方式对多品种、小批量的场景尤其有用,可以显著减少编程时间,做到换一个工件也不需要从头教。它的问题在于数据门槛高,还得保证模型在车间这种强干扰环境里足够稳。

4-2-3 偏工程派的参数自适应控制

它不强调“看”和“想”,而是让系统在焊接过程中实时调节电流、电压、摆动幅度等核心参数,实现“边焊边优化”。这类方案稳定性极高,特别适合汽车、工程机械等产线节奏紧、容错率低的行业。不过它对工件变化的容忍度有限,灵活性不如前两条路线。

4-2-4 协作式或具身智能路线——新兴路线

让机器人具备更好的柔顺性、感知力和学习能力,使其能像熟练工人一样“靠手感”完成一些焊接动作。它的想象空间很大,但商业化仍在探索阶段。

06竞争格局

6-1赛道发展阶段

在中国,智能焊接机器人正处于 从“试点+小规模应用”向“规模化扩散”加速的阶段。

具体来说,目前它还不是全面替代人工焊工或所有传统焊接机器人的阶段,但正快速跨越“早期智能化”的门槛。

在一些典型但不完全标准化的行业里,比如钢结构、船舶、重工业等,中国的智能焊接机器人已经开始被广泛试用。国信证券就指出,钢结构行业中“小批量、多品种”的焊接需求很大,但过去主要靠人工焊接。

在成本上,智能焊接在经济性上的优势越来越被认可。现在很多钢结构厂商正在做“机器替人”的算账:机器人不仅可以保证焊接质量的一致性,还能显著节省人工成本。

也必须看到,目前智能焊接的渗透还没有完全覆盖所有行业。在一些非常高度标准化、节拍非常快的产线(比如某些汽车白车身焊装),仍然有不少传统焊接机器人或者人工在用。

6-2新玩家切入时机分析

如果你是一位新玩家,目前切入智能焊接机器人,时机是合适的,但是需要挑方向。

6-2-1中国焊接行业处在历史性的“机器代人”拐点

中国每年焊工缺口超过30–40万,且年轻人不愿再从事这一职业。

同时:工件复杂、不规则、批量小,是典型的“人工优势、机器人难做”的场景。

而这恰好是近两年 AI + 视觉 + 控制算法迅速突破的地方。

这意味着——真实刚需+技术刚好突破=典型创业黄金窗口。

6-2-2 传统机器人公司“工艺路线”较稳,但在智能化上行动慢

日本、欧洲厂商强在稳定性,但不擅长场景化、AI 原生和快速迭代。

国内头部机器人公司重点还是本体和通用智能,不会深扎在具体行业。

因此在中尾端的行业方案、智能焊接软件、AI工艺库、柔性视觉焊接平台上,存在被创业公司拿下的空间。

6-2-3下游正处于大规模替换高峰前夜

钢结构、工程机械、光伏支架、储能、电气柜、轨道交通、船舶等行业正在经历三件事:用工成本持续上涨、产品批次越来越碎片化、海外订单正外溢到中国(需要效率和质量稳定)。

因此,过去不适合上机器人的场景,现在变得适合了。这是一波“新增市场”而不是“存量替代”——非常适合创业公司切入。

6-2-4 不要做“通用智能焊接机器人”,一定会死

通用机器人是大厂的战场(ABB、安川、遨博、埃夫特、小鹏机器人…)。你硬碰本体、硬件、通用软件,都很难。

创业公司的生存法则是——“行业深耕 + 轻量硬件 + 重软件/工艺”。

6-2-5 最值得切入的方向是:碎片化、中小工厂、柔性场景

在中国制造业里,大量焊接场景都不是“标准化流水线”,而是每天工件都在变、批量不大、工况还乱——这正是传统焊接机器人最不擅长的地方,却是智能焊接机器人最有机会突破的部分。比如钣金厂一天可能要换几十种工件,传统机器人要不停重新编程,根本不现实。

这些典型的“碎片化”场景,核心痛点其实是:工件变、环境乱、人工经验难复制。

而“视觉+AI+免示教”刚好能把这种混乱变成机器人可以处理的事情:自动找缝、自动规划轨迹、自动适应工况,不需要工程师站在旁边不停调。

6-2-6 现在是2年窗口红利期

2024–2026 这两年是行业拐点:AI 模型刚好够强;传感器成本下降;下游订单碎片化加速;焊工荒越来越严重;国企/制造业正加快“数智化”预算。你2025年开始做,产品12–18个月后成熟,刚好赶上2026–2027的规模化爆发。

错过这两年,再进来就是拼渠道、拼量产、拼价格了——难度会上升。

07未来趋势

未来 3 年,智能焊接机器人将从“自动化设备”变成“具身焊工”,在成本下行和场景爆发的共振下进入大规模普及期。

7-1 机器人从“听命干活”变成“自己会干”

未来三年,智能焊接机器人最大的变化,就是从过去那种“被示教、照着轨迹走”的机械臂,变成真正能自己感知、判断和处理焊接任务的“自主焊工”。

但现在的趋势是:视觉系统越来越聪明,能自动识别焊缝、判断间隙、观察热变形,甚至在焊接过程中实时调整参数。再配合多模态大模型的能力,机器人可以像焊工一样理解工艺要点,知道“哪里要慢一点、哪里要补丝、哪里要偏一点”。

7-2机器人更便宜、更轻量、更好用

未来三年,智能焊接机器人会变得越来越“亲民”:硬件更便宜、安装更简单、维护更省心。过去一套焊接机器人系统动辄几十万甚至上百万,很多工厂买得起但“用不起”,需要工程师来维护,更换场景也麻烦。而现在,核心部件国产化率提升,电机、减速器、控制器价格下降,加上轻量化、模块化设计普及,使整机成本显著下降。

7-3 机器人能干的活越来越多

未来三年,智能焊接机器人会在更多行业、更多复杂工件中落地,不再局限于汽车流水线等标准化生产场景,而是全面渗透到“难、杂、碎”的焊接任务中。包括工程机械的臂架、支架、箱体,钢结构的梁柱、箱梁,新能源储能舱体、换电柜,甚至造船、压力容器等过去机器人很难适应的场景,都将逐渐被智能焊接机器人覆盖。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。