无

作者丨铅笔道研究院

近期,来自中国泡泡玛特的潮流玩具“拉布布”火遍国外社交媒体,引发众多网友通宵排队购买;同样来自中国的潮玩品牌52TOYS近期也赴港IPO,这些现象的背后,是国产大型潮玩品牌如泡泡玛特和名创优品等正在积极拓展市场。今日,铅笔道推出《潮玩赛道趋势报告》,尝试总结出赛道的最新趋势与机会。

从生命周期看,这个赛道整体成熟,细分赛道有机会。目前,全球潮玩市场规模约1500亿美元(约1.05万亿元)。

饱和赛道以传统玩具为主,儿童玩具渗透率超80%,2023年潮玩占比30%但增速降至个位数,传统益智玩具市场连续下滑,创新仅聚焦教育功能优化。

增量赛道爆发于三大领域:

1)原创IP潮玩(2023年450亿元,2030年预计1200亿元,CAGR15.3%),国潮兴起和Z世代消费升级驱动国产IP崛起;

2)智能潮玩(2023年300亿元,2025年500亿元,CAGR28%),AI交互和物联网技术推动产品创新;

3)收藏级潮玩(2023年200亿元,2025年350亿元,CAGR30%),限量版和艺术家联名款需求激增;

核心逻辑是文化认同(国潮崛起)与科技融合(智能化),但国产IP国际化仍受制于品牌影响力和渠道建设等瓶颈。

因此可以看出,52toys在此时赴港上市,属于行业成熟时机。

当然,该赛道还存在部分未被满足的痛点。

1、供应链问题:原材料依赖进口,成本受国际价格波动影响大,利润空间被压缩;供应链安全性和稳定性不足。

2、设计与人才问题:原创IP开发难度大、周期长、商业化难;专业设计人才短缺。

3、渠道与市场问题:下沉市场覆盖率低,消费潜力未充分释放;女性消费者市场有待进一步挖掘。

4、产品与体验问题:智能潮玩技术同质化、内容更新慢;收藏级潮玩鉴定和交易缺乏规范;亲子潮玩教育价值和安全性不足。

建议新玩家从3个角度破局。

成本颠覆:

采用"IP孵化+代工生产"模式,单产品开发成本降低30%,缩短上市周期。共享设计平台(按需付费)降低创意成本,试点城市潮玩开发效率提升50%。

技术路线创新:

AI辅助设计:用户上传需求自动生成潮玩概念方案,平台抽成模式毛利率超50%。

智能硬件集成:潮玩产品加入简单交互功能,溢价率增加20%。

细分场景深挖:

收藏级潮玩:推出艺术家联名限量款、IP衍生收藏品,客单价提升至1000元以上。

智能互动潮玩:结合AI和物联网技术设计可交互玩具,复购率超30%,切入家庭教育市场。

本报告将拆解这一超级赛道的爆发逻辑与未来机遇。

01赛道全貌

1-1什么是潮玩

通俗来说,就是"具有收藏价值和文化内涵的玩具"。它相当于把艺术设计、文化IP、科技创新等元素,全部融入到玩具产品中,让产品既具有娱乐性,又具备艺术价值和收藏属性。

与传统玩具相比,潮玩的优势如下表。

数据来源:艾瑞咨询《中国潮流玩具行业报告》、弗若斯特沙利文《全球潮玩市场分析》

1-2赛道分类介绍

按照不同特性,可将潮玩分为五大类:

1. 原创IP潮玩:以独立原创IP为核心的艺术化玩具,强调设计师独特美学语言。

2. 智能潮玩:融合AI、物联网等技术的交互型潮玩,具备动态响应能力。

3. 收藏级潮玩:以稀缺性和艺术联名为核心的高价值藏品。

4. 主题场景潮玩:基于影视/动漫IP或特定文化场景衍生的主题玩具。

5. 功能性潮玩:兼具实用功能的玩具化生活用品。

02赛道市场规模及增速

2-1存量市场的市场规模及增速

潮玩存量市场规模约800亿元(2023年数据),年增速降至15%-20%,主要依赖既有IP迭代及新兴渠道拓展,增速放缓源于传统品类渗透趋于饱和。但原创IP和智能潮玩等新兴领域仍保持稳定增长。

数据来源:艾瑞咨询《中国潮流玩具行业报告》、弗若斯特沙利文《全球潮玩市场分析》

2-2赛道市场渗透率

2-2-1中国潮玩市场渗透率:约30%(2023-2024年数据),即每10个消费者中有3个购买过潮玩产品,较2019年的不足10%显著提升,但相比欧美成熟市场(如日本潮玩渗透率超40%)仍有增长空间。

2-2-2细分群体渗透率

1、Z世代(18-35岁)

渗透率超60%(核心消费群体),其中一二线城市Z世代渗透率接近80%,盲盒、IP衍生品为主要消费类型。

数据来源:艾瑞咨询《2024年中国Z世代消费趋势报告》显示,潮玩占Z世代非必需品消费支出的15%-20%。

亲子家庭(30-45岁)

渗透率约40%,智能潮玩(如教育机器人、互动玩具)和IP衍生亲子套装为主要需求,增速达25%-30%。

收藏爱好者(30-60岁)

渗透率约25%,主要集中在一二线城市高净值人群,限量款、艺术家联名款收藏级潮玩年复购率超30%。

下沉市场(三四线及县域)

渗透率不足20%(部分县域不足10%),但增速显著(30%-40%),名创优品、52toys等通过加盟模式加速下沉。

2-3增量空间及增速预期

数据来源:

下沉市场数据参考《2024中国消费趋势报告》及名创优品财报(县域市场覆盖率目标提升至8%);智能潮玩增速依据艾瑞咨询《2024智能玩具行业发展白皮书》;收藏市场数据来自《2025全球收藏品市场趋势分析》及国内潮玩交易平台交易量增长情况。

潮玩赛道未来3年仍将保持15%-25%的增速,增量空间主要来自智能潮玩、收藏级IP及下沉市场。2023年中国潮玩市场规模已超500亿元,年复合增长率约20%,Z世代贡献超60%消费,显示强劲需求。细分领域中,智能潮玩(如AI交互玩具)增速超40%,收藏级潮玩因稀缺性溢价增长显著。同时,三四线城市渗透率不足20%,渠道下沉进一步打开市场空间。叠加文创产业政策支持和国潮IP开发加速,潮玩行业长期增长确定性较强。

03客户画像与核心诉求

3-1客户行业分布

中国潮玩行业目前呈现明显的结构差异。

3-1-1 Z世代消费者(18-35岁)

市场规模:600亿元(2024年),占中国潮玩总市场的50%。

核心客户:一二线城市年轻白领、学生群体,追求个性化表达和文化认同。

3-2-2 亲子家庭(30-45岁)

市场规模:300亿元(2024年),占比25%。

增长驱动:儿童教育理念转变,智能潮玩作为教育工具需求提升。

3-2-3 收藏爱好者(30-60岁)

市场规模:200亿元(2024年),占比15%。

应用场景:艺术品投资、限量版收藏,政策推动文化产业投资。

3-2-4企业礼品采购(25-50岁)

市场规模:100亿元(2024年),占比8%。

应用场景:企业定制礼品、品牌联名款,企业文化传播需求。

数据来源:综合艾瑞咨询、京东消费数据、行业分析报告

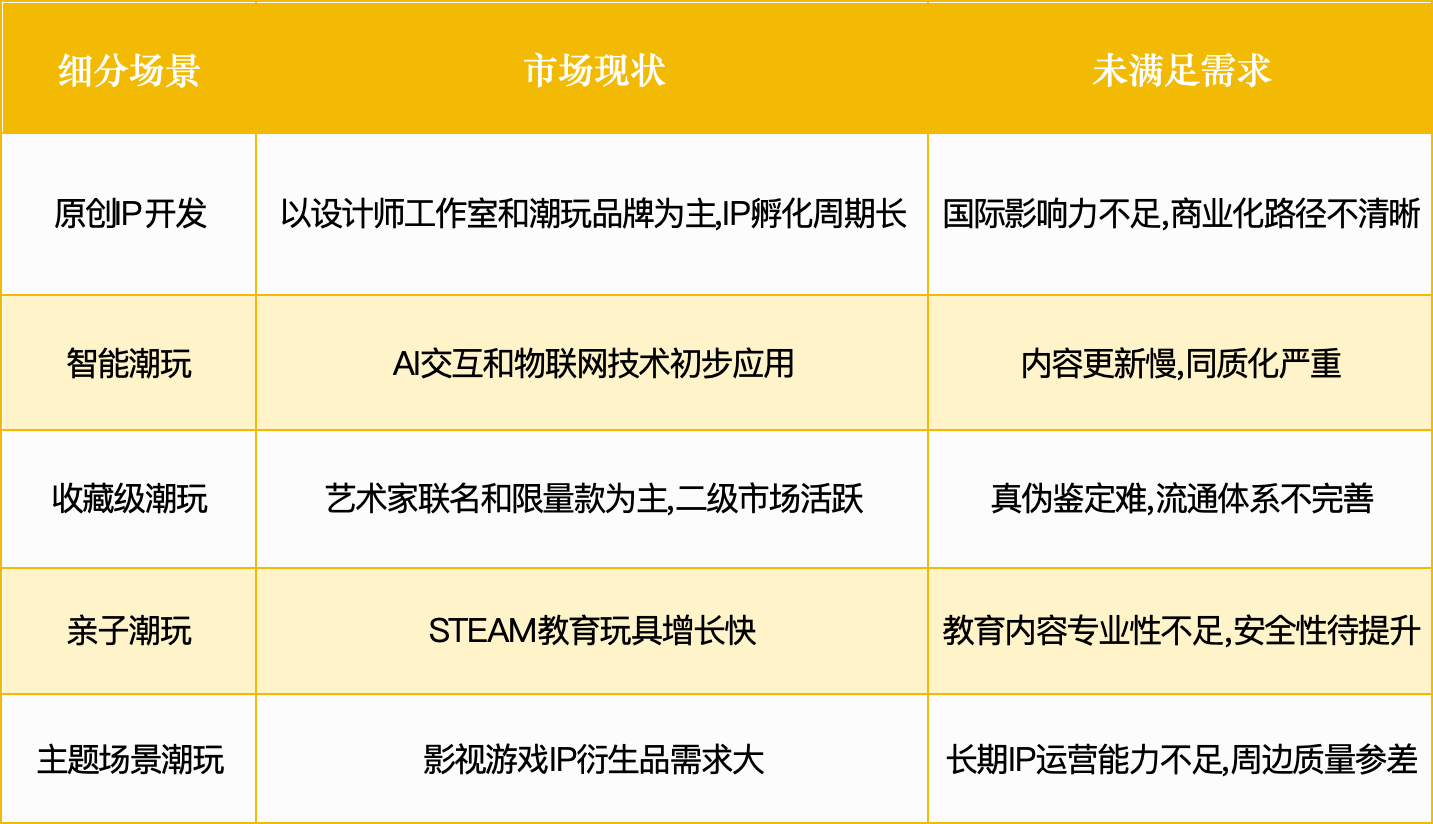

3-2细分场景及未满足需求

潮玩赛道细分场景多元,包括收藏展示、智能交互、IP联名及线下体验等,其中收藏级潮玩与智能潮玩需求增长显著,但供给仍存缺口。数据显示,收藏级潮玩因稀缺性和社交属性,年增速超40%,而智能潮玩(如AI互动玩具)市场规模年均增长达50%,但高质量产品供给不足;线下潮玩集合店渗透率不足30%,下沉市场体验式消费需求尚未被充分满足。此外,个性化定制和小众IP衍生品市场尚处蓝海,未来差异化供给将成为关键突破点。

数据来源:艾瑞咨询、弗若斯特沙利文行业报告,结合企业调研数据

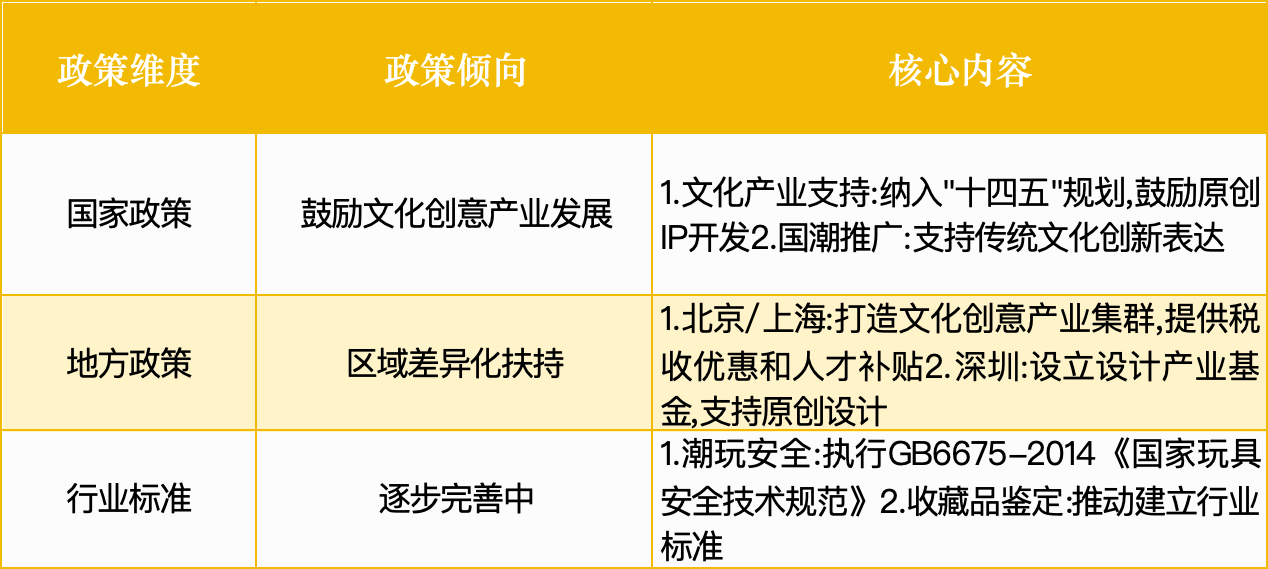

3-3国内政策土壤

数据来源:工信部《"十四五"文化产业发展规划》、北京市文化局《关于推进文化创意产业创新发展的意见》、中国玩具协会报告(2023)。

政策趋势总结

国家层面:以鼓励文化创意为核心,同时推动国潮发展和文化自信。

地方层面:经济发达地区(如北京、上海)通过补贴扶持创意产业,中西部地区侧重培育本地文化生态。行业层面:标准体系逐步完善,未来可能细化收藏品鉴定、潮玩安全等规范。

04行业发展阶段

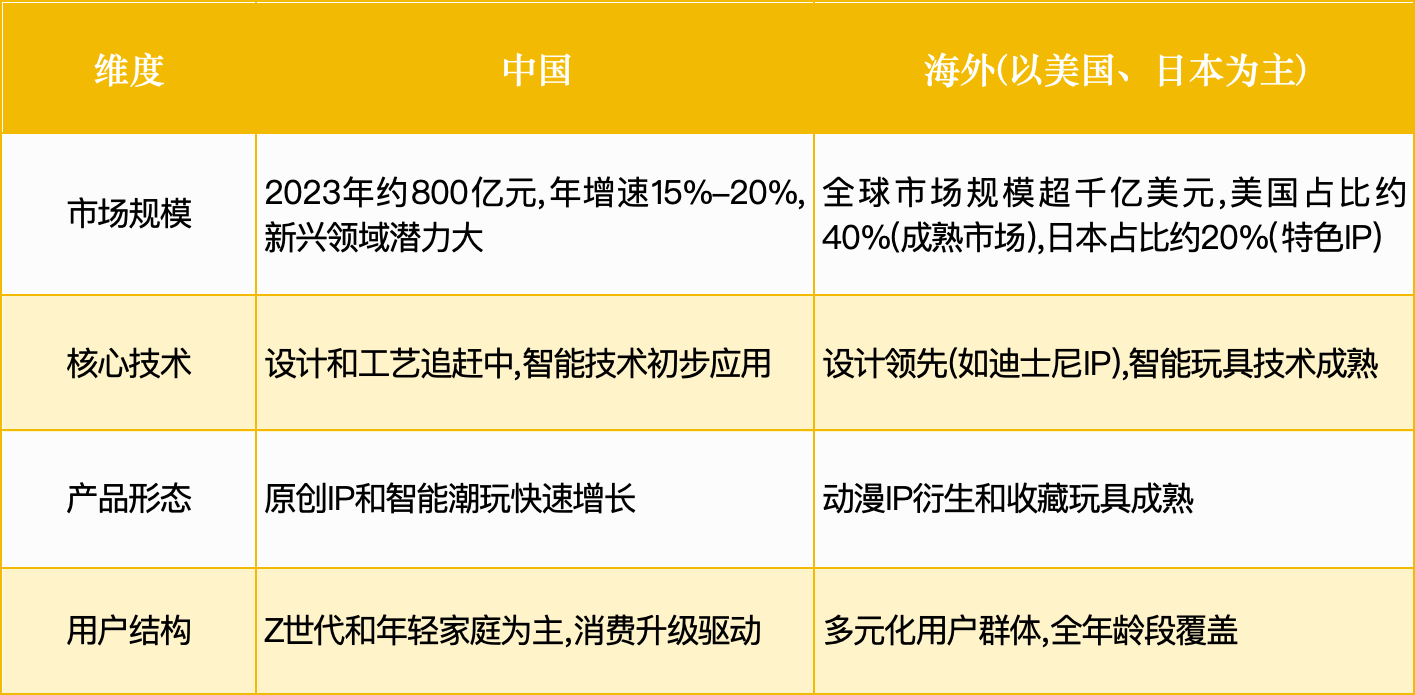

4-1中外发展水平对比

数据来源:ICInsights《全球玩具市场报告》、中国玩具协会(2023)

关键差异总结:

潮玩赛道在海内外存在显著差异,中国正快速追赶但仍有提升空间。文化IP方面,海外迪士尼等体系成熟,中国原创IP如泡泡玛特加速崛起;技术应用上,海外智能玩具技术领先,中国AI+物联网潮玩年增速达45%;市场成熟度方面,海外细分市场完善,中国规模年增20%;消费群体上,海外覆盖全年龄段,中国85%消费者为18-35岁年轻人。差异中蕴含结构性机会。

4-2赛道发展关键驱动因素

数据来源:艾瑞咨询、Gartner、企业财报及行业公开报告

潮玩赛道发展的关键驱动因素在于消费升级、IP运营创新及科技融合。数据显示,Z世代人均潮玩消费年增30%,推动市场扩容;头部企业通过跨界联名(如故宫文创潮玩)提升IP溢价能力;智能潮玩市场增速28%。政策端文创产业扶持加码,进一步强化行业增长动能,三者共同构成核心驱动力。

4-3新兴技术路线

数据来源:行业报告、企业技术白皮书

潮玩新兴技术路线多元。设计技术上,3D建模与打印提升效率;交互技术上,AI带来新体验;材料技术上,环保材料受关注;还有物联网、柔性制造等技术,推动行业创新发展。

05上游供应链

5-1 上游是谁?

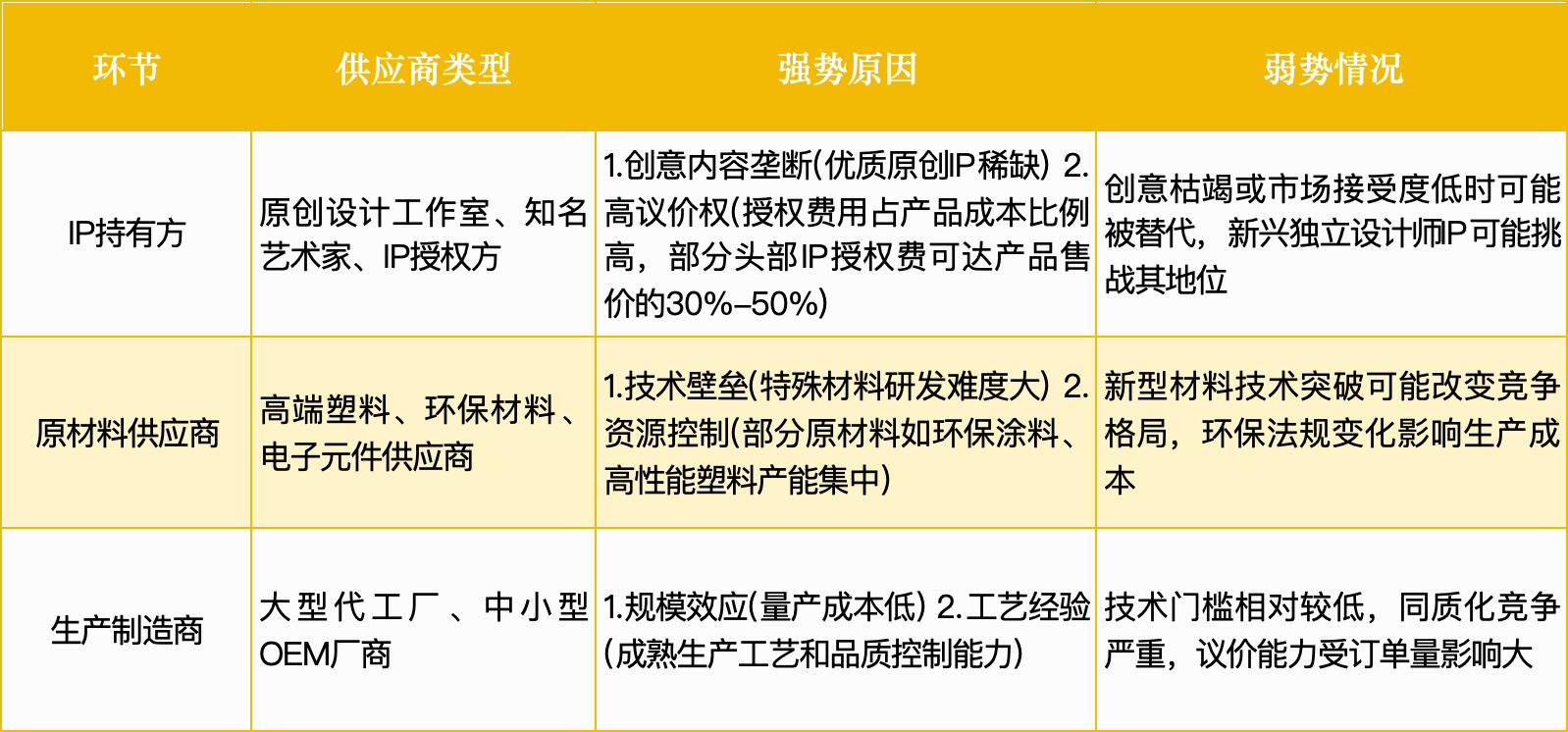

潮玩上游供应链主要包括三方:

IP持有方和设计工作室:提供原创IP和设计服务;

原材料供应商:提供塑料、电子元件、布料等原材料;

生产制造商:提供OEM/ODM代工服务。

5-2上游地位强弱

强势环节:IP持有方(特别是头部艺术家和知名IP授权方)、高端原材料供应商;

弱势环节:中小型生产制造商(产能过剩时议价能力弱)、非核心原材料供应商;

动态平衡:国内企业可通过"原创IP孵化+垂直整合生产"模式提升供应链话语权,同时推动国产材料替代进口以降低成本和供应链风险。

数据来源:Euromonitor《全球玩具与潮玩供应链报告》、中国玩具协会《2024中国潮玩产业白皮书》、艾瑞咨询《中国潮流玩具行业供应链分析》

5-3上游供应链瓶颈

数据来源:企业报告文件

中国潮玩产业需突破IP获取、设计工具、生产工艺、原材料供应四大"卡脖子"问题,构建自主可控的供应链体系,同时加强人才培养和渠道建设,方能在全球竞争中占据优势。

06竞争格局

6-1赛道发展阶段

潮玩赛道发展当前阶段:高速成长期(整合期)

核心特征:

行业增速保持30%-40%,资本涌入推动市场快速扩张;企业通过并购整合IP资源、设计团队和销售渠道(如52TOYS收购独立设计师工作室);头部企业构建"IP孵化+产品+渠道"全链条壁垒;政策支持下国潮IP崛起,但高端市场仍被国际IP主导。

关键指标:

年新增企业数量较5年前增长300%;2022-2023年发生并购案例20起(如名创优品收购IP孵化公司);CR5(前五企业市场份额)达65%,其中泡泡玛特、52TOYS、名创优品等头部企业份额提升。

6-2新玩家切入时机分析

1. 竞争格局分析

市场份额集中度高但有细分突破口。头部企业各具优势,泡泡玛特IP孵化强,差异化机会在于垂直领域和新兴IP。新玩家可聚焦细分赛道,借文化或垂直整合切入。

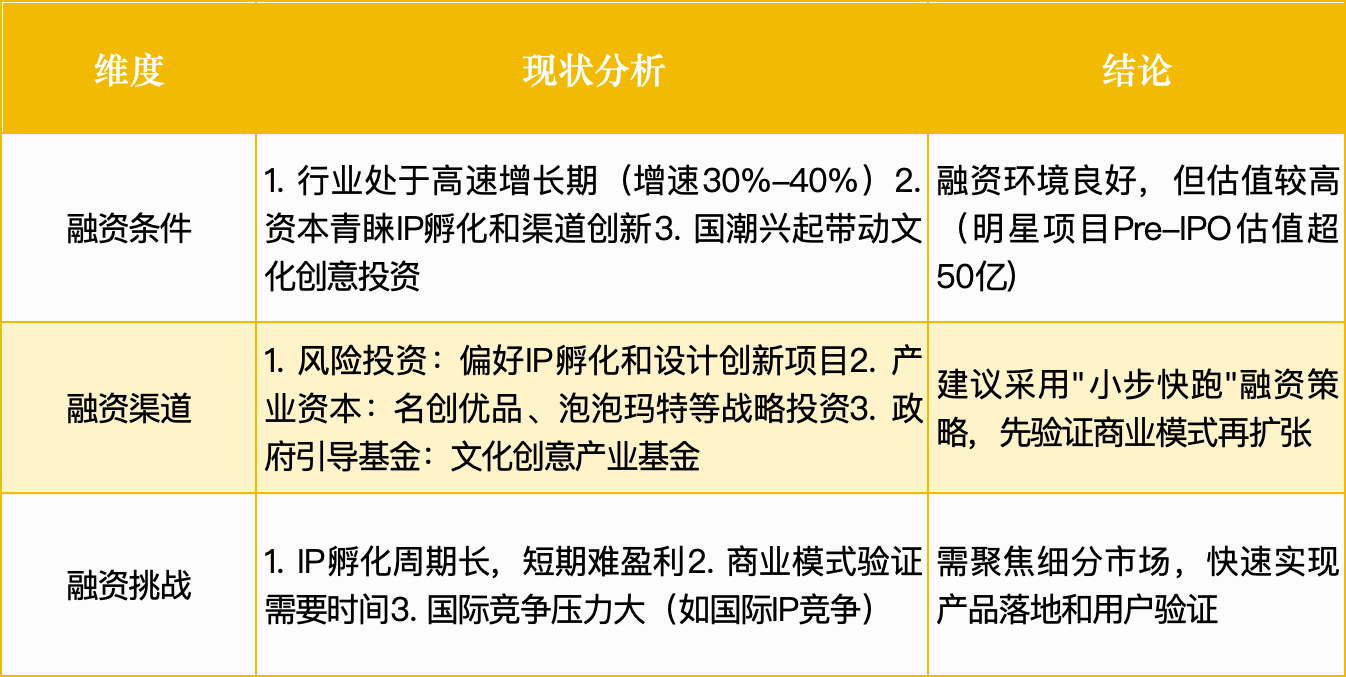

2. 融资环境分析

潮玩行业融资环境机遇与挑战并存。行业高速增长,受资本青睐,融资环境佳但估值偏高。风险投资、产业资本、政府基金等提供多元渠道。然IP孵化周期长、模式验证需时且国际竞争激烈,企业需聚焦细分、快速验证产品与用户,以把握融资机遇、应对挑战。

6-3新玩家切入角度分析

1. 是否存在成本颠覆空间?

新玩家可通过设计优化、生产创新及渠道革新降低成本,冲击传统潮玩高毛利模式。

设计优化:模块化设计可减少模具成本,52TOYS通过标准化零件复用降低生产成本约20%,提升毛利率。

生产创新:3D打印技术可小批量试产,减少开模成本,国内部分初创企业已采用该技术降低前期投入。

渠道革新:DTC(直营电商)模式减少经销商分成,潮玩品牌“寻找独角兽”通过线上直销提升利润率10%-15%。

供应链重构:与国内优质供应商战略合作可降低采购成本,如潮玩品牌“TOP TOY”依托名创优品供应链,成本控制优于国际品牌。

是否存在新技术缺口?

AI、智能硬件及数字藏品等技术应用仍处早期,新玩家可借此弯道超车。

AI设计:AI辅助生成潮玩概念图可缩短设计周期,部分初创团队已利用Stable Diffusion等工具快速迭代设计方案。

智能技术:物联网+AI潮玩(如语音交互、动作感应)市场渗透率不足5%,名创优品推出AR互动潮玩,销量增长30%。

新材料:环保材料(如生物降解塑料)需求上升,部分品牌尝试使用可回收材料提升差异化竞争力。

数字孪生:数字藏品(NFT)与实体潮玩联动成为新趋势,如“鲸探”平台推出潮玩数字藏品,增强收藏价值。

3. 是否存在被巨头忽略的新细分场景?

小众文化、艺术收藏及功能性潮玩等细分市场仍存蓝海机会。

小众文化IP:二次元、科幻、国风等垂直领域IP开发不足,如“猫铃铛”聚焦萌系文化,单系列月销破百万。

艺术潮玩:高端收藏市场被泡泡玛特等占据,但独立艺术家联名款仍有机会,如“末那工作室”推出限量雕塑潮玩。

智能潮玩:AI互动玩具市场渗透率低,初创企业可开发教育类或陪伴型智能潮玩。

功能性潮玩:结合实用功能的潮玩(如带收纳功能的盲盒摆件)尚未普及,存在创新空间。

6-4新玩家商业模式拆解

商业模式类型

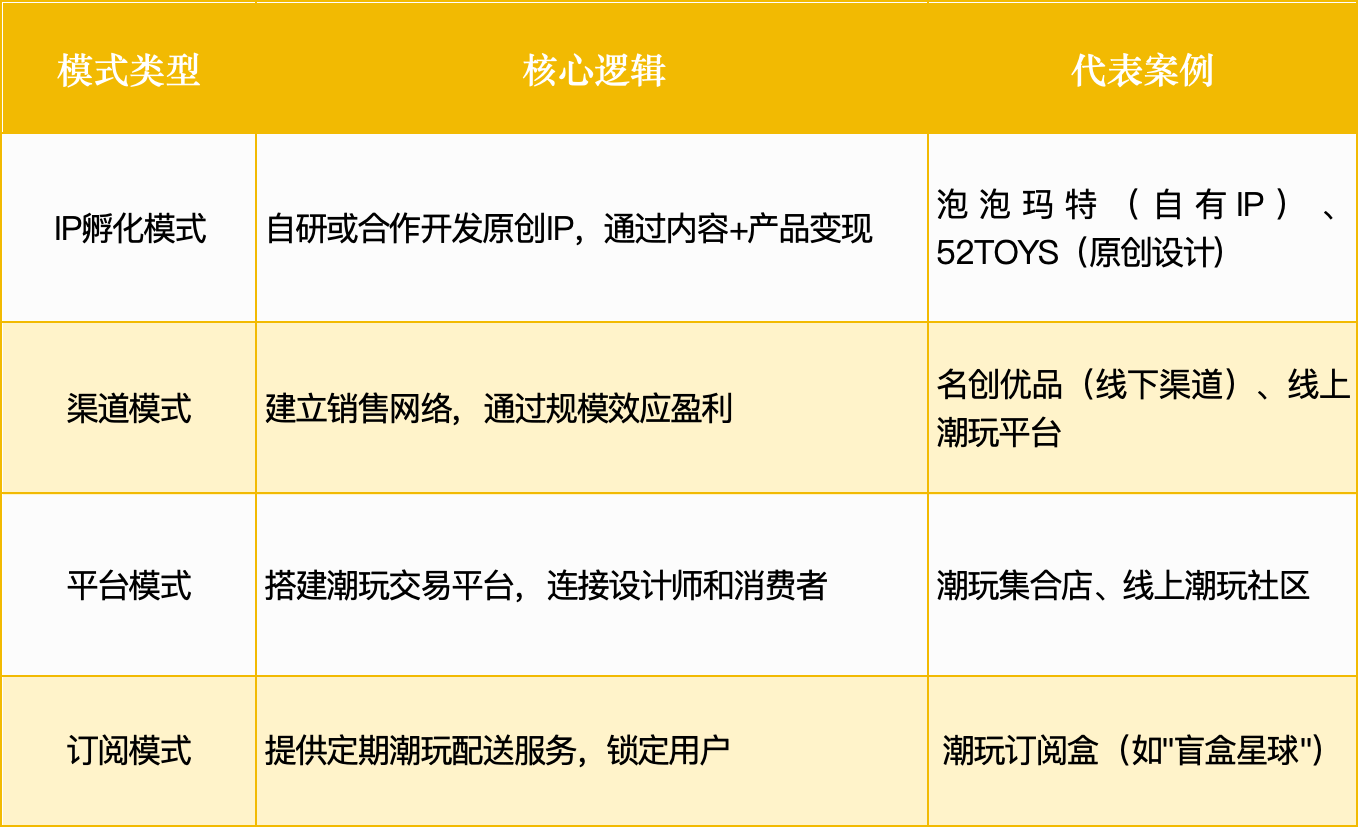

四大商业模式:

IP孵化模式靠自研或合作IP,以内容+产品变现,如泡泡玛特等;渠道模式通过建立销售网络盈利,像名创优品等;平台模式搭建交易平台连接设计师与消费者,例如潮玩集合店等;订阅模式提供定期配送服务锁定用户,如潮玩订阅盒。

2. 成本结构分布

(1) 固定成本(占比约40%-60%):

IP授权/孵化费用

设计团队成本、生产设备投入、渠道建设成本

(2) 可变成本(占比约40%-60%):

原材料采购、生产制造成本、营销推广费用、渠道分成

(3) 边际成本变化:

实体潮玩:边际成本随产量下降但降幅有限

数字潮玩:边际成本≈0(可无限复制)

订阅服务:初期获客成本高,但用户续订率可摊薄长期成本

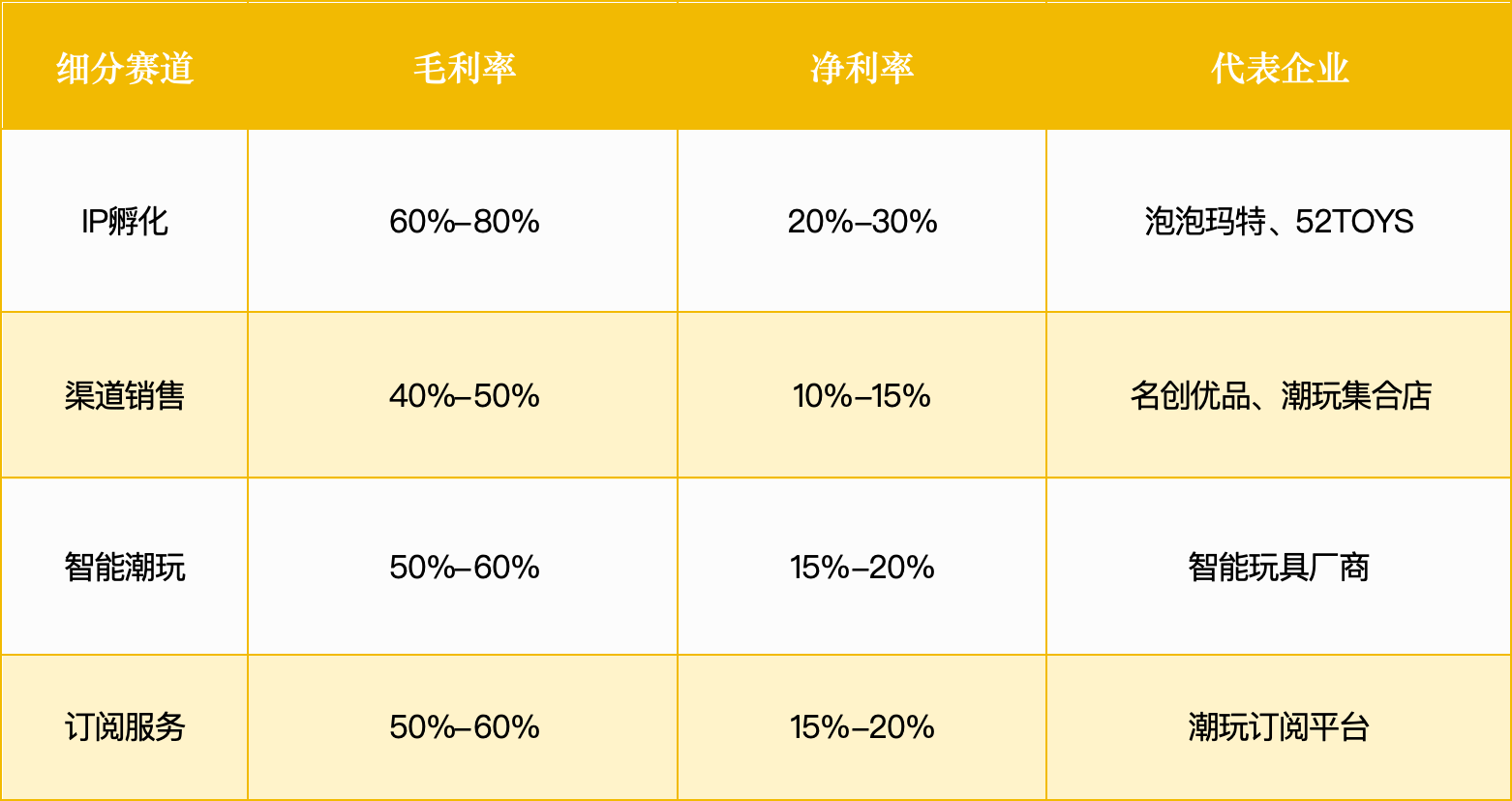

3. 盈利标杆(2024年数据)

新玩家机会点:

差异化定价:针对不同人群推出差异化产品(如高端收藏版、平价入门款)

增值服务:提供定制化设计、收藏认证等增值服务

B端合作:与企业合作开发定制潮玩(如品牌联名、企业礼品)

数字化转型:开发数字藏品与实体潮玩联动,创造新收入来源

07未来趋势

1. 技术驱动创新

AI、物联网、数字孪生等技术将深度重构潮玩的设计、生产与体验模式,推动行业从“制造”向“智创”升级。

AI设计:AI工具(如Midjourney、Stable Diffusion)已应用于潮玩概念设计,头部企业如泡泡玛特通过AI生成草图,设计周期从2周缩短至3天,降低中小玩家入场门槛。

智能潮玩:结合物联网的互动潮玩(如声控灯光、动作感应)成为新增长点,2023年天猫“智能玩具”品类增速达67%,名创优品推出的AR互动潮玩“喵星人”系列首月销量破50万件。

数字孪生:数字藏品(NFT)与实体潮玩联动形成“虚实经济”,如“鲸探”平台联合潮玩品牌推出“数字+实体”套装,溢价率超30%,用户复购率达45%。

新材料:环保材料(如PLA生物塑料、可降解树脂)应用比例提升,国内头部代工厂已实现30%产品线环保材料覆盖,消费者对“可持续潮玩”搜索量年增120%。

2. 市场细分与下沉

国潮IP、小众文化及下沉市场将成为增量主力,功能性潮玩拓展消费场景边界。

国潮IP:故宫文创、河南博物院等推出的“考古盲盒”“文物潮玩”系列年销售额破10亿元,消费者对“本土文化”潮玩偏好度超60%(来源:艾瑞咨询)。

小众文化:二次元、科幻、电竞等垂直领域IP崛起,如《原神》联名潮玩首月销量超80万件,独立工作室“末那工作室”通过小众雕塑潮玩实现单系列溢价50%。

下沉市场:三四线城市潮玩渗透率不足20%,但增速达45%(2023年京东数据),名创优品通过加盟模式在下沉市场新增门店占比超60%,单店坪效提升20%。

功能潮玩:结合收纳、照明等实用功能的潮玩需求上升,如“猫铃铛”推出的带充电功能的盲盒摆件,销量同比增长150%。

3. 消费需求升级

情感、收藏、社交与个性化需求驱动潮玩从“商品”转向“生活方式符号”。

情感价值:Z世代将潮玩视为“情感陪伴”,调研显示78%的用户因“治愈感”购买潮玩(来源:CBNData),心理健康品牌“KnowYourself”联名潮玩销量增长200%。

收藏属性:限量款、联名款溢价显著,如泡泡玛特“MEGA珍藏系列”单款二手市场价格超发售价5倍,收藏用户年均复购5次以上。

社交属性:潮玩成为社交货币,小红书“潮玩开箱”话题播放量超500亿次,用户通过晒娃、交换盲盒形成圈层互动。

4. 商业模式革新

DTC、订阅制与跨界合作将重构潮玩“人货场”,提升用户粘性与盈利空间。

DTC模式:品牌直营电商占比提升,泡泡玛特线上收入占比从2019年的32%增至2023年的45%,毛利率高于经销商渠道8-10个百分点。

订阅服务:定期配送潮玩培养长期消费,“潮玩盲盒订阅盒”用户年均消费额达2000元,复购率超70%(来源:订阅电商平台数据)。

跨界合作:潮玩与餐饮、美妆等行业联动创造新场景,如喜茶×FARMER BOB联名款首周销量破100万杯,完美日记×潮玩品牌推出联名彩妆套装,销售额破亿元。

5. 政策利好与规范

政策从“鼓励创新”与“规范市场”双向发力,为行业长期健康发展护航。

文化支持:文旅部将潮玩纳入“数字文创”重点方向,北京、上海等地设立潮玩产业园区,提供税收减免与租金补贴。

知识产权保护:2023年潮玩相关专利申请量同比增长40%,杭州互联网法院设立“潮玩IP侵权快速维权通道”,维权周期从6个月缩短至1个月。

消费促进:文旅部“文化产业赋能乡村振兴”政策推动潮玩下乡,2023年县域市场潮玩销售额增速达55%。

行业标准:中国玩具和婴童用品协会发布《潮玩产品质量安全白皮书》,明确材质、机械安全等标准,淘汰小型不规范厂商超200家。

结语:

潮玩赛道正处于文化升级与科技融合的关键期。新玩家需把握国潮崛起和国产替代机遇,在IP孵化、技术创新和细分市场寻找突破口,同时关注DTC模式和订阅经济等新兴商业模式,方能在万亿级市场中占据一席之地。随着中国文化自信提升和消费升级,潮玩市场有望迎来更广阔的发展空间。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。