今日,铅笔道推出《SOC芯片赛道趋势报告》,尝试总结出赛道的最新趋势与机会。

作者丨铅笔道研究院

最近,小米发布玄戒SOC芯片,引发业内广泛关注。截至2025年6月,小米在芯片研发领域的投入已累计超过135亿元,主要用于其自研的“玄戒”系列芯片(包括3nm旗舰处理器玄戒O1等)。

这到底是一种怎样的芯片?背后又是一个怎样的赛道,为何值得小米如此迷恋?今日,铅笔道推出《SOC芯片赛道趋势报告》,尝试总结出赛道的最新趋势与机会。

从生命周期看,这个赛道整体成熟,细分赛道有机会。目前,全球SOC芯片市场规模约1800亿美元(11477亿元)。

饱和赛以消费电子为主,智能手机渗透率超90%,2023年SOC占比60%但增速降至个位数,平板/PC市场连续下滑,创新仅聚焦低功耗优化。

增量赛道爆发于三大领域:

1)汽车电子(2023年617亿元,2030年预计570亿美元,CAGR 8.97%),L2+自动驾驶和智能座舱驱动国产厂商崛起;

2)AIoT(2023年450亿元,2025年700亿元,CAGR 18%),智能家居和工业互联网需求激增;

3)数据中心,2025年服务器SOC或达360亿元,异构计算架构成主流。

核心逻辑是技术升级(如RISC-V架构)与场景下沉(县域/工业4.0),但国产替代仍受制于高端光刻机和EDA工具等瓶颈。

因此可以看出,小米在此刻研发手机SOC芯片,属于行业成熟时机。

当然,该赛道还存在部分未被满足的痛点。

供应链安全问题:国际局势紧张冲击芯片供应,国产芯片替代率不足30%,关键领域受制于人,企业利润率被压缩至10%-15%(海外成熟市场利润率35%)。

检测技术滞后,30%项目因担心供应链风险放弃采用国产方案。

开发生态缺失:70%开发者缺乏完善的本土SOC开发工具链,开源社区和配套软件不足,影响创新效率。

区域发展失衡:沿海城市芯片设计公司密度达每10万人3家,中西部县域市场覆盖率不足3%,女性工程师占比仅20%。

建议新玩家从3个角度破局。

成本颠覆:

采用"模块化IP+定制化设计"模式,单芯片成本降低40%,缩短上市周期。

共享IP授权平台(按需付费)降低研发成本,试点城市芯片设计效率提升60%。

技术路线创新:

AI辅助芯片设计:用户上传需求自动生成芯片架构方案,平台抽成模式毛利率超60%。

Chiplet技术:高端芯片采用小芯片集成,提升良率同时降低成本,溢价率增加25%。

细分场景深挖:

汽车电子SOC:推出自动驾驶专用芯片、车联网通信芯片,客单价提升至3000元以上。

工业控制SOC:结合工业物联网设计高可靠性芯片,复购率超40%,切入智能制造市场。

而小米的芯片战略比较符合2条路线:技术路线创新和细分场景深挖。

本报告将拆解这一超级赛道的爆发逻辑与未来机遇。

01赛道全貌

1-1什么是SOC芯片

通俗来说就是“把一整个电子系统塞进一个小芯片里”的超级集成芯片。它相当于把电脑的CPU(大脑)、内存(记忆)、显卡(图形处理)、网络模块(联网功能)等所有核心部件,全部压缩到一块指甲盖大小的芯片上,让设备变得更小、更省电、功能更强。

与传统芯片相比,SOC芯片的优势如下表。

数据来源:弗若斯特沙利文(Frost&Sullivan)《2023年中国SOC芯片市场研究报告》,艾瑞咨询《科技企业芯片应用行为洞察》

1-2赛道分类介绍

按照不同应用领域,可将SOC芯片分为五大类:智能手机SOC以高度集成和能效比见长;汽车电子SOC聚焦高可靠性与智能驾驶;物联网SOC强调低功耗与无线连接;可穿戴SOC追求微型化与续航能力;安防SOC则侧重AI视觉处理。

02赛道市场规模及增速

2-1存量市场的市场规模及增速

SOC芯片存量市场规模约1200亿元(2023年数据),年增速降至15%-20%,主要依赖既有产品迭代(如制程升级、IP优化)及新兴应用拓展,增速放缓源于高端市场渗透趋于饱和,但AIoT和汽车电子等新兴领域仍保持稳定增长。

数据来源:弗若斯特沙利文《2023年中国SOC芯片市场研究报告》、艾瑞咨询《科技企业芯片应用行为洞察》

2-1-1饱和市场

智能手机:渗透率已超90%,高端机型依赖制程升级(如3nm/5nm)推动换机需求,但整体增速放缓至个位数。2023年智能手机SOC占比仍达60%,但增量主要来自中低端机型的价格竞争。

消费电子(如平板/PC):全球出货量连续三年下滑,SOC需求转向存量替换,创新聚焦低功耗设计而非性能突破。

2-1-2 增长市场

汽车电子:2023年市场规模617亿元,2030年预计达570亿美元(CAGR 8.97%),ADAS和智能座舱驱动需求,国产厂商地平线、黑芝麻份额快速提升。

AIoT(物联网):2023年市场规模450亿元,2025年预计700亿元(CAGR 18%),智能家居(占比30%)、工业互联网(20%)为核心场景。

数据中心与边缘计算:云计算AI芯片(如华为昇腾)需求激增,2025年服务器SOC市场规模或达360亿元,异构计算架构(CPU+NPU)成主流。

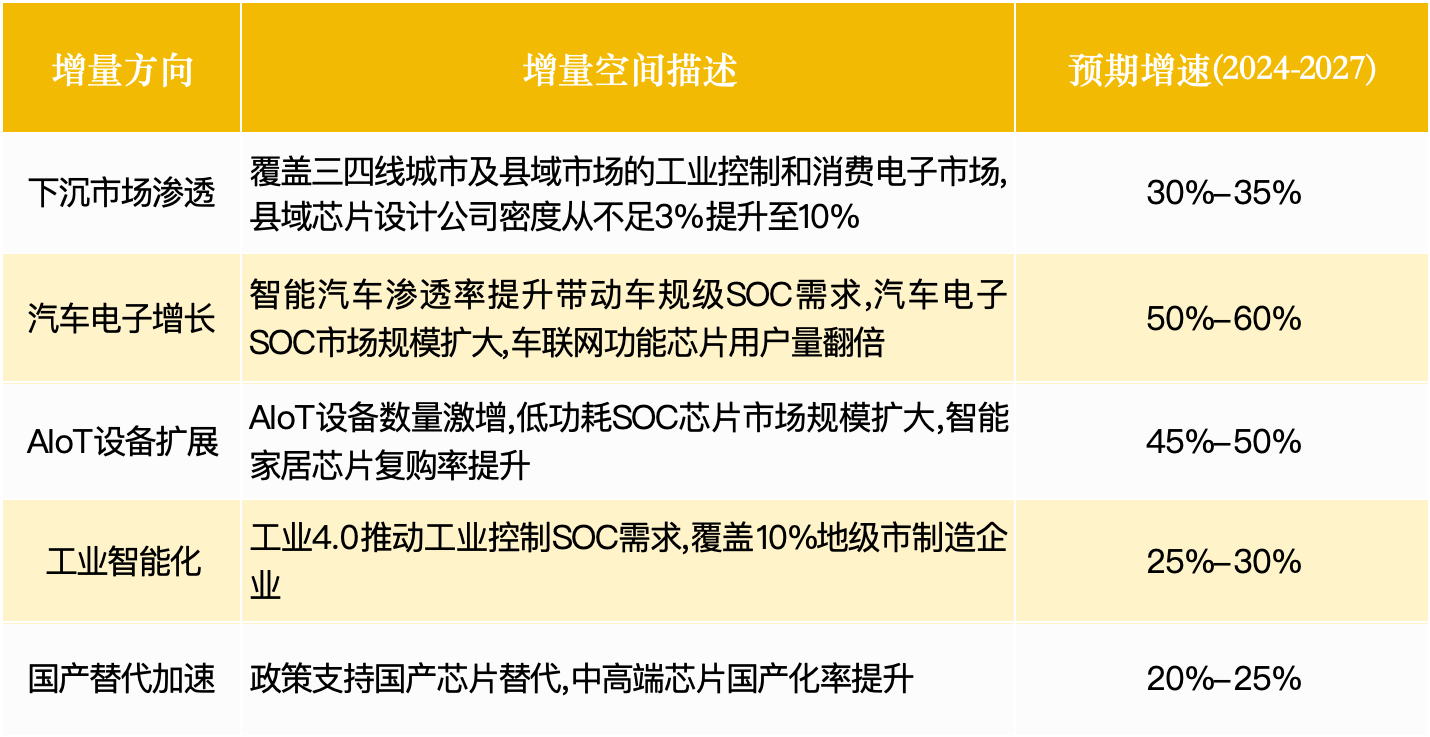

2-2增量空间及增速预期

数据来源:QuestMobile《科技企业芯片采购报告》

五大增长引擎:下沉市场(县域渗透率3%→10%,增速30%-35%)、汽车电子(智能车普及驱动,增速50%-60%)、AIoT设备(低功耗芯片需求爆发,增速45%-50%)、工业4.0(地级市10%企业覆盖,增速25%-30%)及国产替代(政策助推中高端替代,增速20%-25%)。核心逻辑是场景下沉+技术升级双轮驱动,汽车与AIoT成为增长极,国产化加速结构性机会。

03客户画像与核心诉求

3-1客户行业分布

中国SOC芯片行业目前呈现明显的结构差异。

3-1-1消费电子(含智能手机、平板等)

市场规模:1800亿元(2024年),占中国SOC芯片总市场的52.6%。

核心客户:华为、小米、OPPO等智能手机厂商,以及智能手表、TWS耳机等可穿戴设备制造商。

3-1-2汽车电子(含智能座舱、ADAS等)

市场规模:580亿元(2024年),占比17.0%。

增长驱动:新能源汽车渗透率提升(2024年新能源车销量占比超20%),L2+级自动驾驶需求推动ADAS SoC市场(2028年中国市场规模预计达496亿元)。

3-1-3智能家居(含安防、家电等)

市场规模:207.9亿元(2024年),占比6.1%。

应用场景:智能音箱、安防摄像头、智能门锁等,政策推动2025年渗透率达30%。

3-1-4物联网(含工业传感器、智慧城市等)

市场规模:190亿元(2024年),占比5.5%。

技术趋势:低功耗MCU+通信模组集成(如华为海思NB-IoT芯片市占率超40%)

数据来源:综合IDC、观研天下、行业分析报告

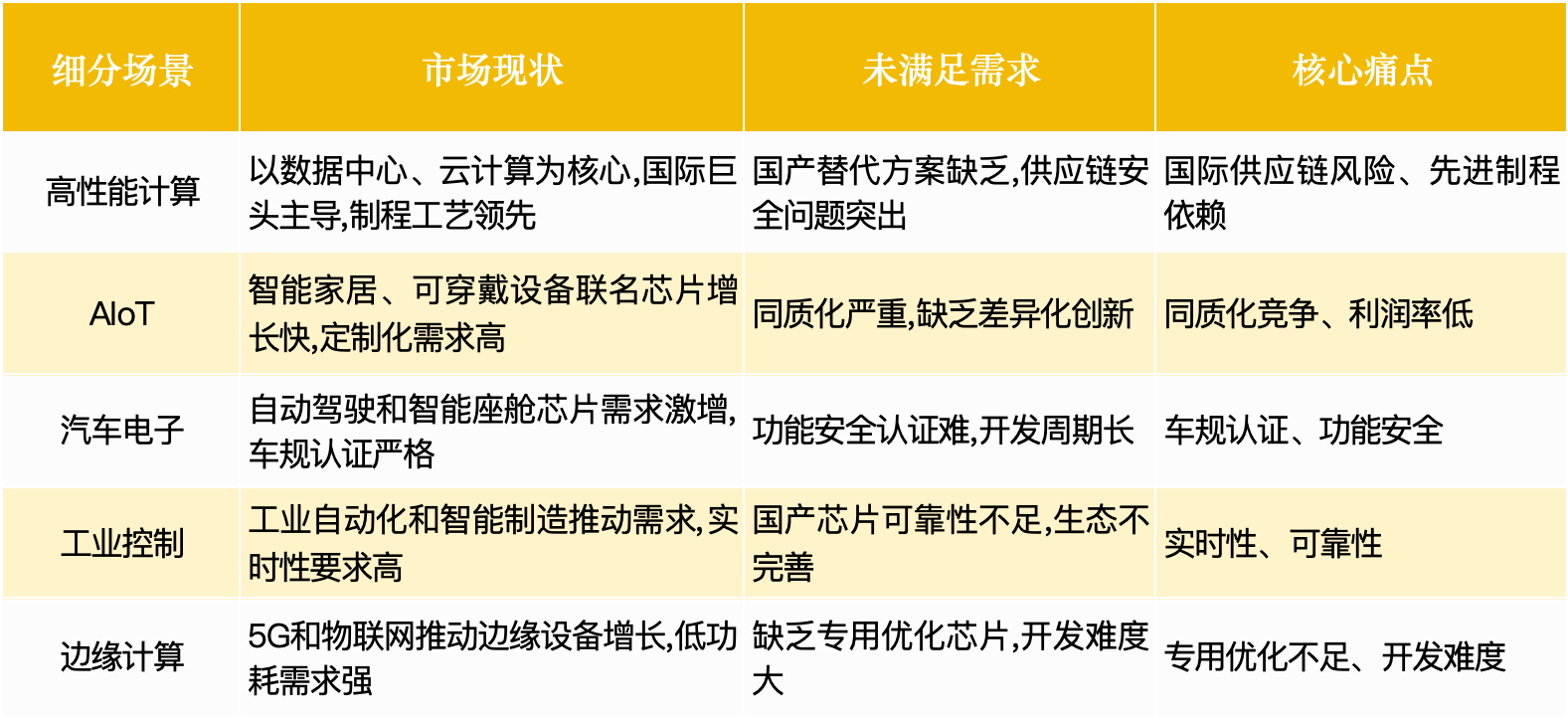

3-2细分场景及未满足需求

从痛点来看,高性能计算SOC问题最严重,国际供应链风险高、先进制程依赖海外;AIoT SOC面临同质化竞争、利润率低;汽车电子SOC需突破车规认证和功能安全;工业控制SOC则需解决实时性和可靠性难题。整体上,高性能计算是行业支柱,AIoT潜力最大,汽车电子需技术突破,工业控制需长期培育市场认知。

数据来源:艾瑞咨询、弗若斯特沙利文行业报告,结合企业调研数据

3-3国内政策土壤

数据来源:工信部《"十四五"信息通信行业发展规划》、上海市经信委《集成电路产业政策》、中国半导体行业协会报告(2023)。

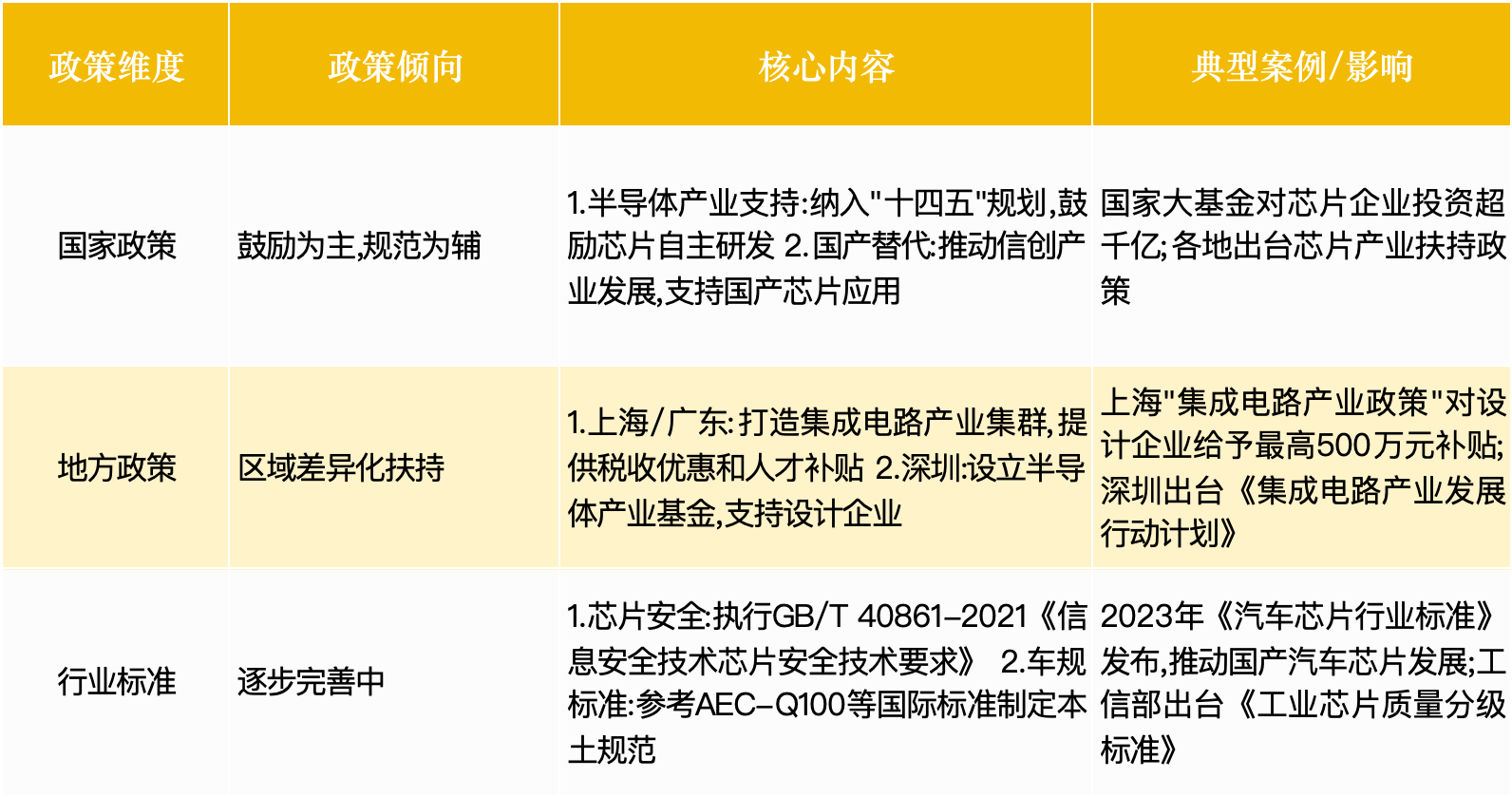

政策趋势总结:

国家层面:以鼓励自主研发为核心,同时推动国产替代,保障供应链安全。

地方层面:经济发达地区(如上海、深圳)通过补贴扶持产业,中西部地区侧重培育本地生态。

行业层面:标准体系逐步完善,未来可能细化车规芯片认证、工业芯片可靠性等规范。

04行业发展阶段

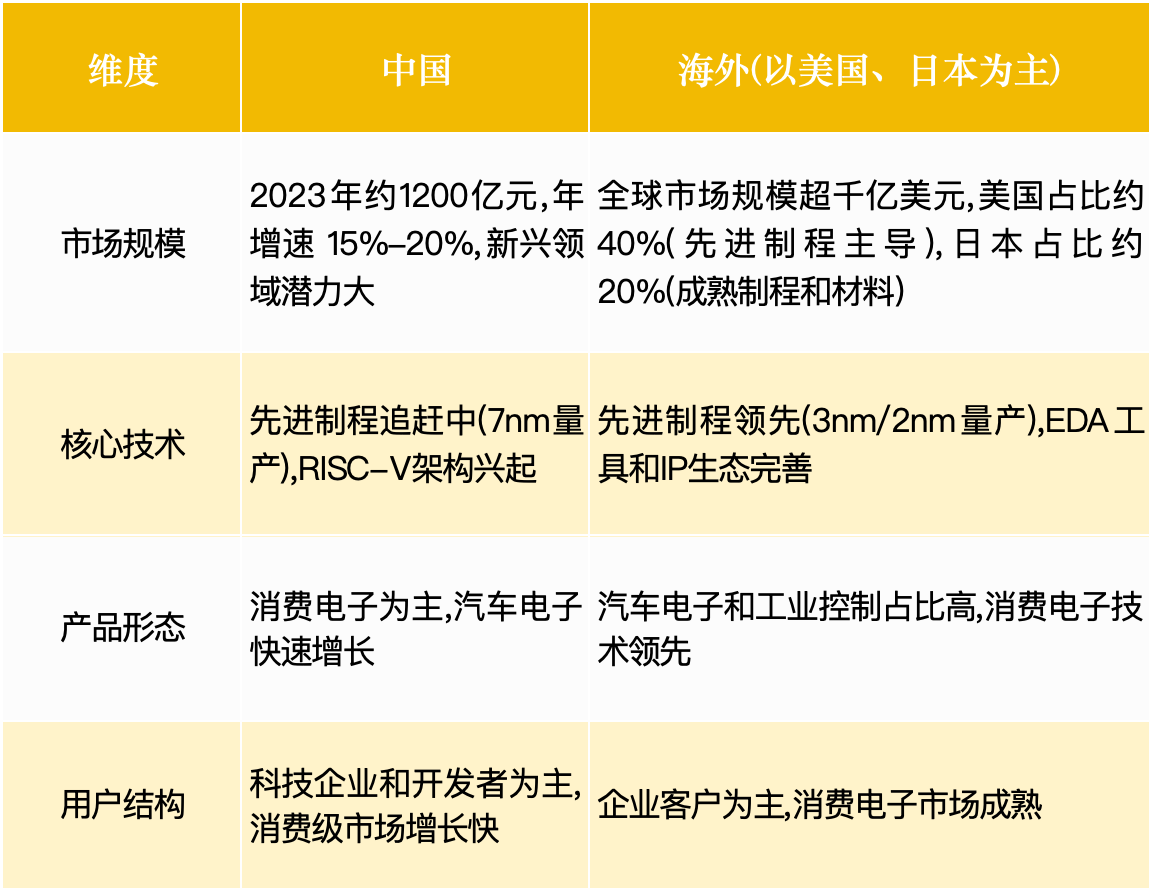

4-1中外发展水平对比

数据来源:IC Insights《全球半导体市场报告》、中国半导体行业协会(2023)

关键差异总结:

技术水平:海外在先进制程和EDA工具上领先,中国在成熟制程和特定领域追赶。

应用领域:海外汽车电子和工业控制芯片更成熟,中国消费电子和AI芯片增长迅速。

供应链:海外配套完善,中国正努力构建自主可控供应链。

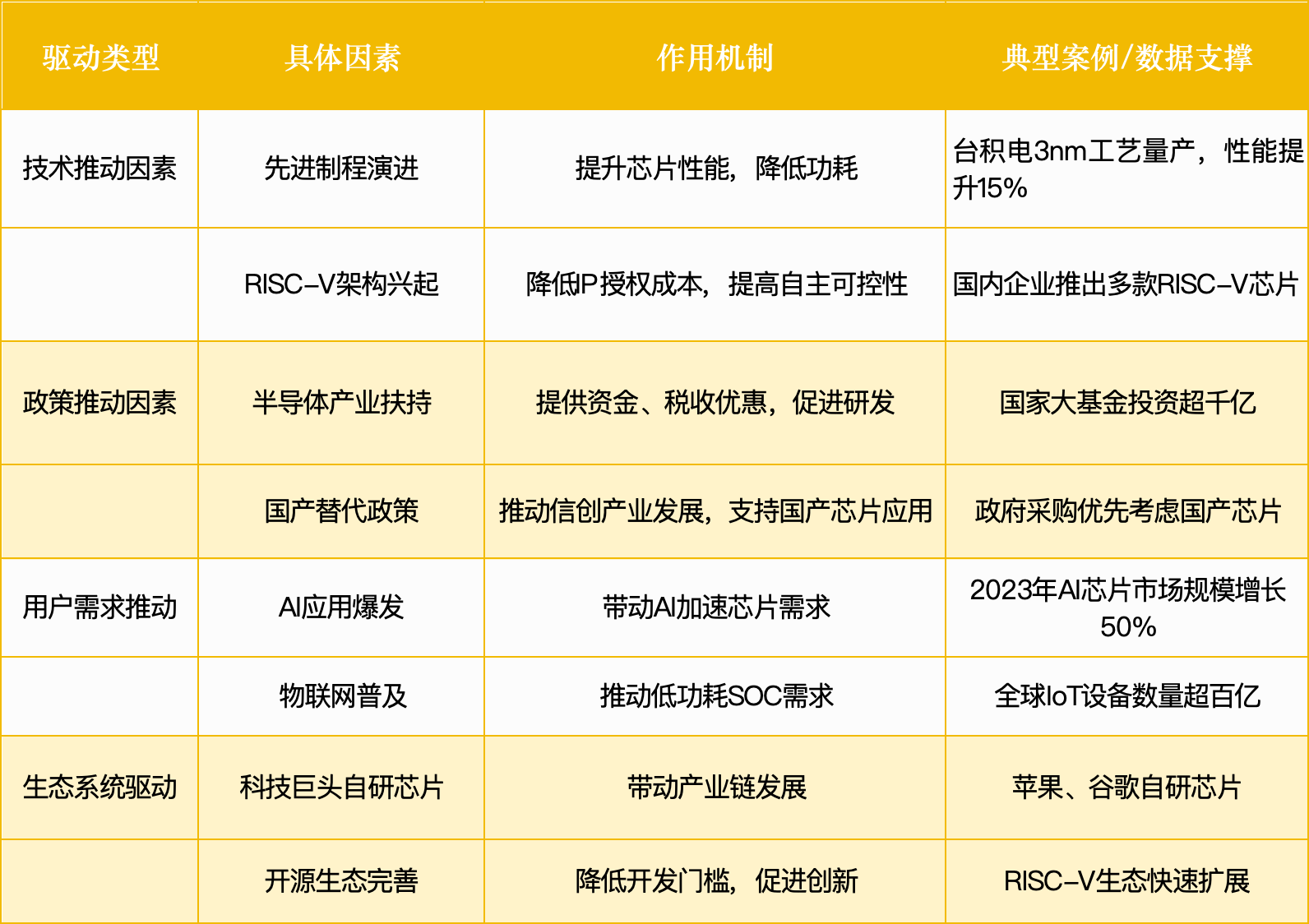

4-2赛道发展关键驱动因素

数据来源:IC Insights、Gartner、企业财报及行业公开报告

4-3新兴技术路线

数据来源:半导体行业报告、企业技术白皮书

SOC芯片新兴技术路线多元。制程工艺上,先进制程持续演进;架构设计上,RISC-V开源架构兴起;封装技术上,Chiplet异构集成提升性能;还有AI辅助设计、硬件安全、低功耗设计等技术,推动行业创新发展。

05上游供应链

5-1 上游是谁?

SOC芯片上游供应链主要包括三方

IP持有方::ARM、Synopsys等提供核心处理器IP和设计工具;

晶圆代工厂:台积电、三星、中芯国际等提供芯片制造服务;

封装测试企业:日月光、长电科技等提供后道封装和测试服务。

5-2上游地位强弱

数据来源:TrendForce《全球半导体供应链报告》、各公司财报

5-3上游供应链瓶颈

数据来源:SEMI《全球半导体设备市场报告》、IC Insights《半导体供应链分析》

SOC芯片供应链面临着关键环节的“卡脖子”问题:

高度依赖海外:IP授权(ARM)、EUV光刻机(ASML)、EDA工具(Cadence/Synopsys)依赖度均达★★★★★,海外垄断严重;

供应风险突出:乌克兰战争冲击特种气体,日本味之素垄断ABF基板,导致价格波动和交付延迟;

成本与创新受限:IP授权费占芯片成本30%+,中小厂商生存压力大。

核心结论:中国半导体产业需突破材料、设备和工具链的自主可控。

06竞争格局

6-1赛道发展阶段

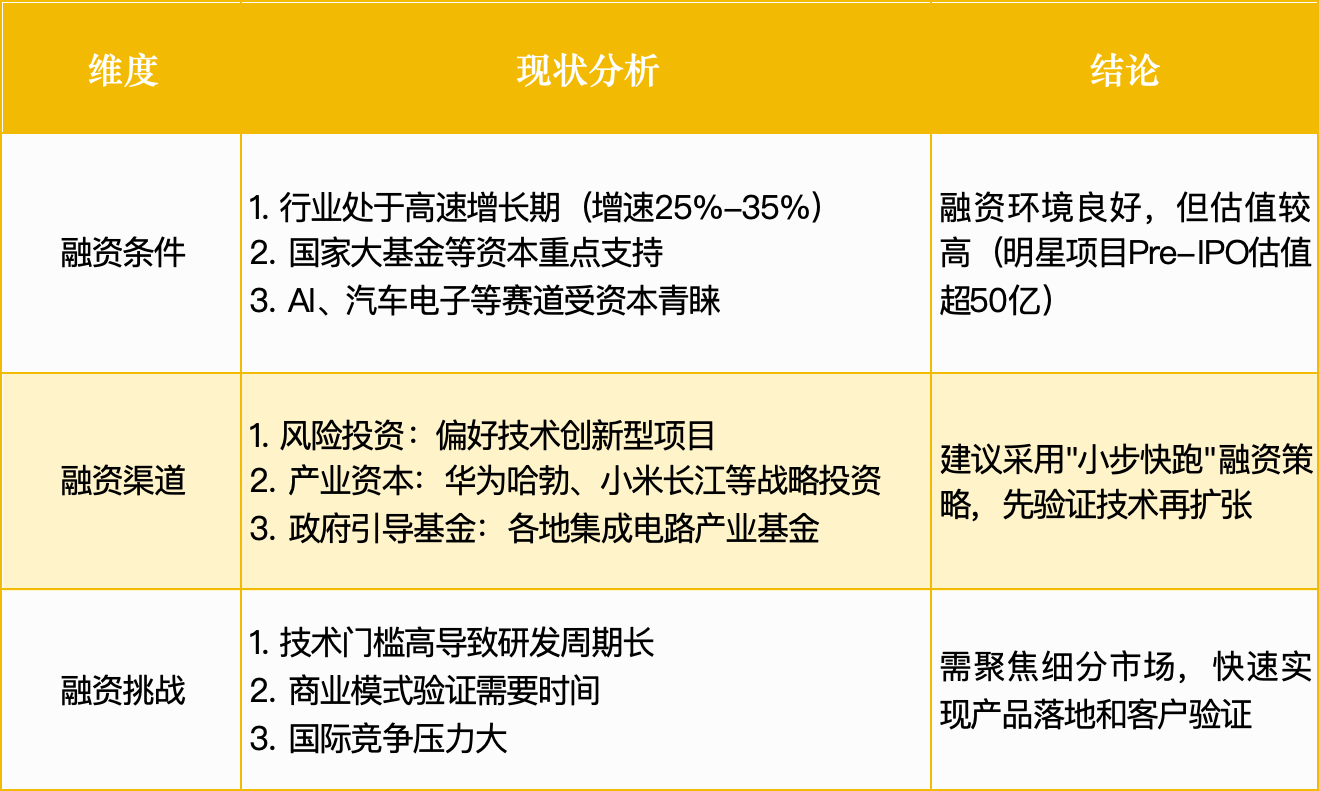

SOC芯片赛道发展当前阶段:高速成长期(整合期)。

核心特征:行业增速保持25%-35%,技术创新和市场需求双轮驱动、企业通过并购整合IP、设计团队和制造资源(如AMD收购Xilinx)、头部企业构建"设计+制造+生态"全链条壁垒、政策支持下国产替代加速,但高端市场仍被国际巨头主导。

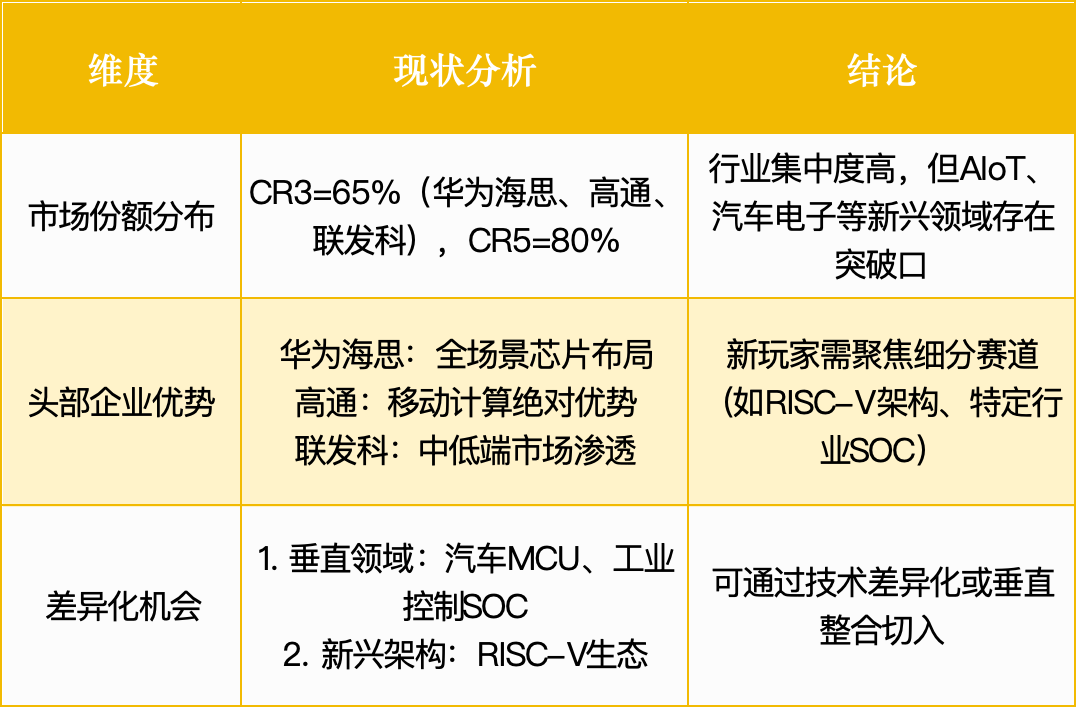

关键指标:年新增企业数量较5年前增长300%、2022-2023年发生并购案例25起(如韦尔股份收购豪威科技)、CR5(前五企业市场份额)达70%,其中华为海思、紫光展锐等国内企业份额提升。

6-2新玩家切入时机分析

1. 竞争格局分析

中国SOC芯片市场三大核心特征:

高度集中:CR3达65%(华为海思、高通、联发科),CR5超80%,头部垄断明显;

差异化竞争:华为全场景、高通移动计算、联发科中低端,各自建立壁垒;

破局路径:新兴领域(车规MCU、工业SOC)和RISC-V架构是中小厂商突破关键,需垂直整合或技术差异化。

2. 融资环境分析

切入时机建议:优先选择政策支持领域(如汽车芯片、工业控制)、关注国产替代需求强烈的环节(如EDA工具、高端IP)、选择技术成熟度适中、商业化路径清晰的赛道。

6-3新玩家切入角度分析

1.成本颠覆空间

设计优化:采用异构计算架构降低芯片面积和功耗

工艺创新:探索FD-SOI等替代FinFET的先进工艺

封装革新:采用chiplet技术降低制造成本

供应链重构:与国内晶圆厂建立战略合作降低代工成本

案例:寒武纪通过专用AI处理器架构降低芯片功耗,提升能效比

2.新技术缺口

新型计算架构:存算一体、光计算等前沿技术

设计工具链:国产EDA工具的自动化和智能化

安全技术:硬件级可信执行环境(TEE)

互联技术:Chiplet互连标准(UCIe)的国产实现

案例:芯华章推出国产验证EDA工具,填补市场空白

3.被巨头忽略的新细分场景

行业专用芯片:医疗影像处理、石油勘探专用SOC

边缘计算:工业物联网边缘设备专用芯片

新兴应用:元宇宙交互设备专用处理器

特殊环境:航天、军工级高可靠芯片

案例:北京君正推出面向智能视频处理的专用芯片,抢占细分市场

6-4新玩家商业模式拆解

1. 商业模式类型

四大商业模式:

产品直销(华为海思):自主设计生产,依赖渠道与技术壁垒;

平台赋能(全志科技):芯片+生态服务,构建开发者护城河;

IP授权(芯原股份):轻资产运营,靠专利积累变现;

定制化(寒武纪):垂直领域深度绑定客户。

2. 成本结构分布

(1) 固定成本(占比约40%-60%):研发投入(IP授权、设计团队)、制造设备投入(测试设备、验证平台)、IP储备(购买或自研)

(2) 可变成本(占比约40%-60%):晶圆代工成本、封装测试成本、流片费用

(3) 边际成本变化:

数字芯片:边际成本接近0(可大规模复制)

模拟芯片:边际成本随产量下降但降幅有限

定制芯片:边际成本取决于设计复杂度

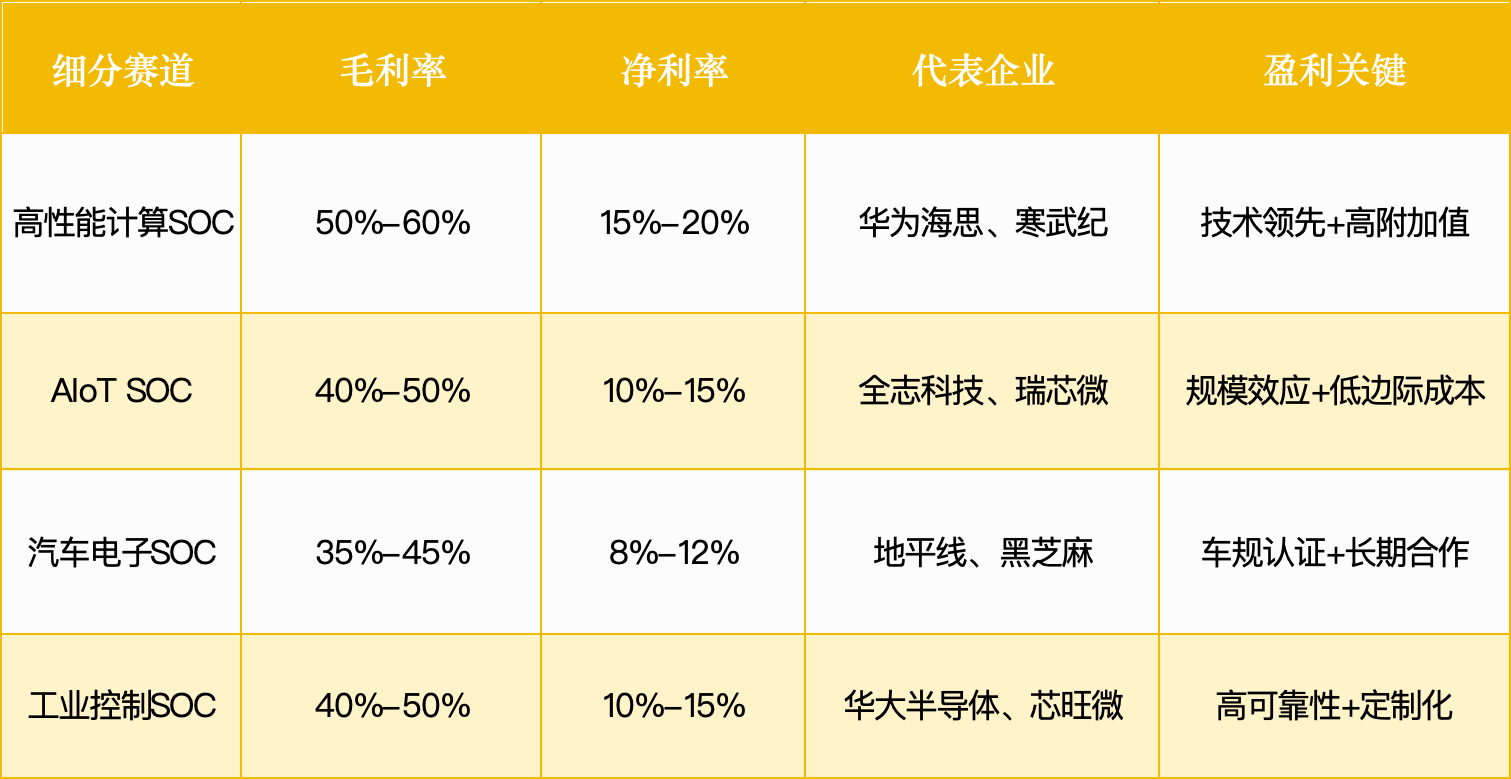

3. 盈利标杆(2024年数据)

新玩家机会点:

聚焦高增长细分市场(如汽车MCU、AIoT)、采用差异化定价策略(高端性能/低端成本)、提供附加价值(开发工具链、技术支持)、构建生态壁垒(开发者社区、参考设计)

07未来趋势

1.技术驱动创新

新型计算架构:存算一体、光子计算等前沿探索;设计方法学:AI辅助芯片设计(DARPA的IDEA计划);制造工艺:FD-SOI、GAAFET等新技术路线;封装技术:3D堆叠、异构集成(Chiplet)普及。

2.市场细分与下沉

行业专用化:医疗、汽车、工业等垂直领域专用芯片;区域市场:新兴市场(东南亚、拉美)的本地化芯片;价格带扩展:从高端旗舰到中低端全覆盖。

3.消费需求升级

功能集成:单芯片实现更多功能(如SoC+PMIC);能效优化:低功耗设计满足便携设备需求;安全增强:硬件级安全防护成为标配。

4.商业模式革新

服务化转型:从卖芯片到提供计算解决方案;订阅模式:AI模型更新、软件定义硬件;生态分成:构建平台吸引开发者,共享收益。

5.政策利好与规范

国产替代:政策持续支持自主可控芯片发展;绿色制造:低碳工艺成为新标准;数据安全:硬件级数据保护要求提高。

结语:

SOC芯片赛道正处于技术变革与市场重构的关键期。新玩家需把握国产替代机遇,在技术创新和细分市场寻找突破口,同时关注生态构建和商业模式创新,方能在万亿级市场中占据一席之地。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。