芯片的研发周期一般3年,而猪种的培育周期达10年。

作者丨铅笔道编辑部

最近,又一个超级传统赛道获得巨额融资:23.325亿元。这个赛道就是养猪业。

9月29日,一家名叫“中芯种业”的企业宣布通过增资的方式引入战略投资者:广东省种业集团有限公司投资20亿,现代种业发展基金有限公司投资3亿,华农资产投资3257万(以股权形式)。

作为首轮融资,这个金额的量级,只有“芯片”行业能与之抗衡了。没错,在养猪行业,育种就是该赛道的“芯片公司”,俗称“猪芯片”。

自2021年下半年以来,科技投资热达到高潮:企业获得融资的可能性,与其技术含金量完全成正比。

若要把赛道归类,其次序为:硬科技>软科技。而硬科技里,基础设施科技>应用层科技。在基础设施科技里,最抢手就是行业的“源头科技”。

比如智能产业的源头是“芯片”,农业的“源头科技”就是种子——在养殖业,这个“源头科技”就是育种。

因此,“中芯种业”就是养猪业的“芯片公司”,它要解决的也是一项“卡脖子”技术。

“中芯种业”的董事长名叫吴珍芳,是华南农业大学的一名教授,自1998年起就一直致力于种猪育种工作,至今24年。那时候,国内产业核心的原种猪几乎全依赖进口。

24年里,吴珍芳累计投入了20多亿元,目前小有成绩:开发出了12个品系的猪,可满足1亿头肉猪的种源需求。

这是个什么概念?据国家官方数据,2021年全国出栏的生猪数量约6.71亿头,而“中芯种业”已经能满足其中14.9%的需求。

这离“生猪育种国产化”又迈进了一小步。

据头豹研究院数据,国内种猪对进口依赖严重:2020年,国内的种猪进口数量约2万头——占市场份额约30%-40%。这其中,约有40%的种猪来自澳大利亚,30%来自美国,15%来自法国,10%来自丹麦。

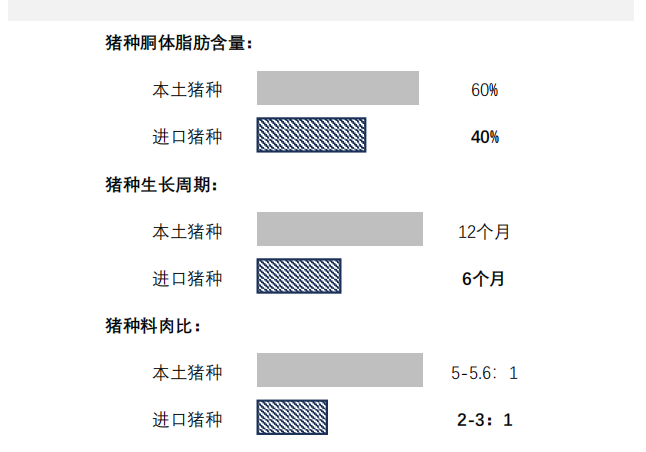

之所以依赖进口,是因为进口种猪“性能”的优越性。比如生长周期是本土猪种的50%,“料肉比”是本土猪种的40%-53.6%(吃得更少长肉更快)。

△本土猪种性能VS进口猪种性能

因此,国内的种猪产业基本被外资公司垄断。

以Hypor、PIC、Genesus为代表的国际三巨头,已占据全球市场的48%(以营收计算);而在国内,以牧原、天兆猪业等为代表的领先企业只占据国内份额的5%。更关键的是,即便是这些企业,种猪依然依赖进口。

在种猪赛道,国内企业被“卡脖子”的程度丝毫不亚于“芯片”——这种紧迫性,吸引了各路新老玩家的进入——“中芯育种”只是其中之一。

“中芯种业”的背后是“温氏股份”(控股公司),是一家食品上市公司,属于典型的“下游走向上游”。它的产品包括散养土鸡、蛋品等。

还有另一家上市公司——傲农生物,也在今年5月宣布:投资6亿元,进军生猪育种。它的主营业务是:饲料、养猪等——也属于“下游走向上游”。

这一波生力军的涌入后,生猪产业需要多久才能解决“卡脖子”问题?至少10年,并且是10年一小步。

据头豹研究院数据,培育一个猪种首先要经历3步:祖代猪种、二元猪种、三元商品猪。从起码时间看,祖代猪种培育周期是14个月,二元猪种是14个月,三元商品猪种是12个月。

也就是说,一个新猪种的起码培育周期是3年——但这还没完,耗时3年培育的猪种仍有各类缺陷,还需7年左右时间培育优秀的身体机能。

最终的结论:培育一个优秀的三元商品猪种大约需要10年。

这个数字背后有什么意义?“猪芯片”的技术难度或许低于“芯片”,但培育周期确实比“芯片”长太多了。

从过往30年的案例看,每代芯片的研发周期大约3-4年。比如1989年,华晶电子集团开始研发芯片。1993年,第一块256K DRAM在中国华晶电子集团公司试制成功。

相信未来,“猪芯片”的研发潮,也会带动各行各业的“芯片研发潮”。每个垂直行业都会存在“芯片”环节,只要具备被“卡脖子”特征,都将具备很大的资本化价值。

铅笔道编辑部成员不持有所述企业股票,本文不构成任何投资建议。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。