如何保持继续增长且突破阈值?

传了两年,这家公司终于决定上市。

1月24日,途虎养车向港交所递交了招股说明书,申请于主板上市。

从卖轮胎起家,经过十年发展,途虎养车已经发展成一家线上线下一体化的汽车服务平台。据其招股书显示,截至上市前,途虎养车已获得近90亿元融资。根据去年初的爆料,途虎养车彼时估值高达38亿美元。

从数据上看,途虎养车堪称中国最大的数字化汽车后市场服务商。不过,巨头也有自己的烦恼。

近三年,途虎养车经调整后的净亏损分别为10.4亿元、9.7亿元和9亿元。在低毛利、高成本情况下,在财务方面途虎养车目前也尚未盈利。

途虎养车所处的汽车服务赛道,是一个充满想象力的市场:万亿规模、保持增长、大而分散。这种背景,为途虎养车的上市增添了些色彩。不过相比故事,途虎养车接下来如何在飞轮效应的指导下继续保持增长,突破阈值,则更为重要。

传了两年,途虎养车终上市

终于,途虎养车下定决心敲响港交所的大门。

1月24日,途虎养车向港交所递交了招股说明书,申请于主板上市,高盛、中金公司、美银证券、瑞银集团为联席保荐人。

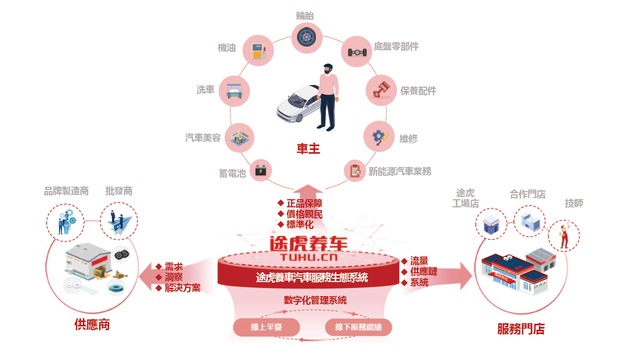

招股书显示,途虎养车成立于2011年,是一家线上线下一体化的汽车服务平台,提供一站式、全数字化、按需服务等体验,以满足车主多样化的产品和服务需求,比如零件更换、汽车保养、维修、汽车美容等。

虽然以轮胎销售业务起家,但是随着时间的推移,途虎养车如今已经逐步建立了一个稳固的线下网络,目前已打造出一个包括车主、供货商、服务门店和其他参与者在内的充满活力的“汽车服务生态系统”。

实际上,自2020年起,途虎养车的上市传闻就没有间断过。2020年7月,有媒体报道称,途虎养车搭建了VIE架构,被认为是为上市做准备。但途虎养车当时回应称:“搭建VIE架构是为优化治理,公司资金储备充足,暂无上市计划。”

时隔两年,答案终于正式揭晓。

作为线上线下一体化的汽车服务平台,从数据上看,途虎养车占据了行业领先的地位。据灼识咨询报告显示,若以2020年的收入和公司所运营的汽车服务门店数量计算,途虎养车已成为中国最大的独立汽车服务平台;若按2020年的销量计算,途虎养车已成为中国最大的轮胎和机油零售商。

途虎的招股书显示,截至2021年9月30日,该公司的旗舰应用程序“途虎养车”和在线界面拥有7280万名注册用户。截至2021年9月30日之前的过往12个月,该公司拥有1390万名交易用户,同比增加35.6%。

作为行业龙头,途虎养车在资本市场上也备受青睐。2012年刚成立不久,途虎养车便获得了原子创投数百万元的天使轮投资。

据天眼查App显示,该公司十年内共获得9轮融资,融资总金额超90亿元人民币,投资者包括腾讯、高盛、红杉资本、高瓴资本、君联资本、启明创投、中金资本等。2019年10月,最后一轮融资则来自中金资本。

据招股书显示,IPO前途虎养车网创始人和CEO陈敏持股比例为11.76%,另一位联合创始人胡晓东持股为3.22%,腾讯持股比例为19.41%,为公司最大机构股东。

3年亏损30亿元

即便是行业巨头,途虎养车也有自己的烦恼。

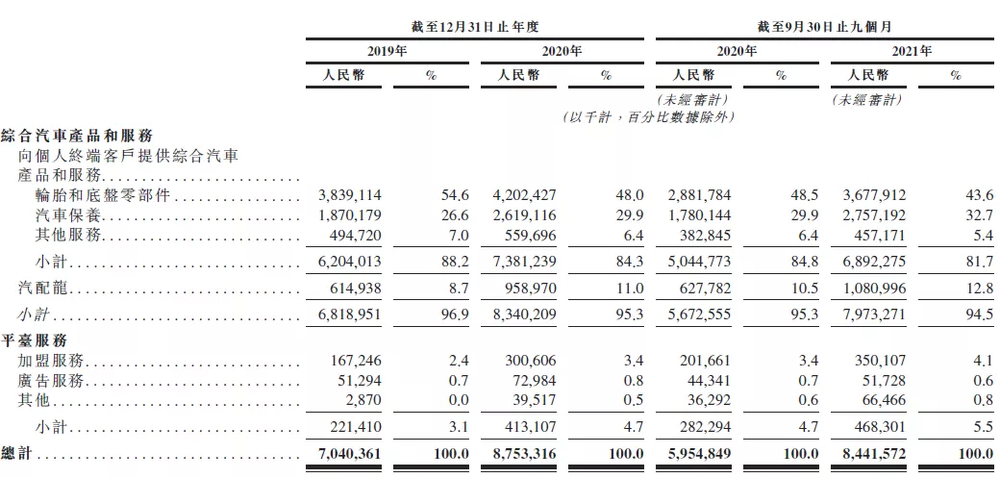

首先是单一的营收来源。招股书显示,途虎养车主要包括综合汽车产品和服务、加盟服务和广告服务三大业务。不过,截至2021年前三季度,三大业务还是以综合汽车产品和服务为主,占比94.5%。而其中的轮胎和底盘零部件销售业务是途虎养车最主要的收入来源,2019年、2020年以及2021年1-9月,公司分别有54.6%、48%和43.6%的收入来自于此。至于加盟服务和广告服务,仅占比4.1%和0.6%。

“目前而言,途虎养车的主要收入来源都是些利润空间不大的业务。”一位汽车行业从业者对铅笔道表示,真正高毛利的是加盟服务和广告服务。

其次,汽车服务市场大而分散。作为国内最知名的线上线下一体化汽车服务平台之一,途虎养车的规模堪称巨大。据了解,截至2020年12月31日,途虎养车在中国独立汽车售后市场中,门店数和汽车服务收入均排名第一;在中国汽车服务领域中,其占据0.9%的市场份额。

在途虎服务体系内,主要有三类门店:途虎自营工场店、途虎加盟工场店和合作门店。同样根据招股书显示,截至2021年9月30日,途虎工场店网络包括202家自营门店和3167家加盟途虎工场店(由1538名加盟商管理)。此外,公司在中国各地拥有33223家合作门店,覆盖大部分地级市。

再次,高成本、低毛利、长期亏损。线下流量入口(门店)是途虎养车的命脉之一。途虎养车CEO陈敏曾表示,线上业务靠寡头垄断收取地租获利,线下流量则取决于产品服务类型、位置和复购,是个低毛利、低门槛、竞争激烈的市场。“我们的逻辑不是用更大投入获取更多客户,而是回到线下生意的核心——成本,包括整体成本控制、减少库存、现金流管理。”

但是“成本”两字并不容易被掌控。线下门店带来了高度的运营成本压力,该公司招股书显示,“我们过往自经营活动产生亏损及负现金流量,且我们日后可能无法实现或维持盈利能力或正现金流量。”

而且,2019年、2020年和2021年前九个月,途虎的营收增幅落后于门店数量的增长速度,这也导致有声音认为:途虎的规模扩张已经越来越难换取相应的增长。

低毛利、高成本情况下,在财务方面途虎养车目前尚未盈利。

数据显示,途虎养车在2019年、2020年以及2021年(截至2021年9月30日)分别录得收入70.4亿元、87.53亿元和84.41亿元,毛利分别为5.23亿元、10.8亿元和13.12亿元。股东应占亏损34.28亿元、39.28亿元和44.33亿元。经调整后的净亏损则分别为10.4亿元、9.7亿元和9亿元。

最后,途虎养车的现金流也堪忧。2019年、2020年以及2021年前三季度,途虎养车经营活动产生的现金流量净额则分别为-2.52亿元、3.31亿元和-4.55亿元。截至2021年9月30日,公司账上现金及现金等价物仅为14.3亿元。

“我们过往自经营活动产生亏损及负现金流量,且我们日后可能无法实现或维持盈利能力或正现金流量”,途虎养车在招股书中也这样表示。

也因此,在一部分业务人士看来,途虎的持续扩张来自于高额融资的支持,但途虎还处于烧钱亏损维持增长的阶段。

不甘也不能只做“中间商”

必须要承认,途虎养车所处的是一个充满想象空间的行业。

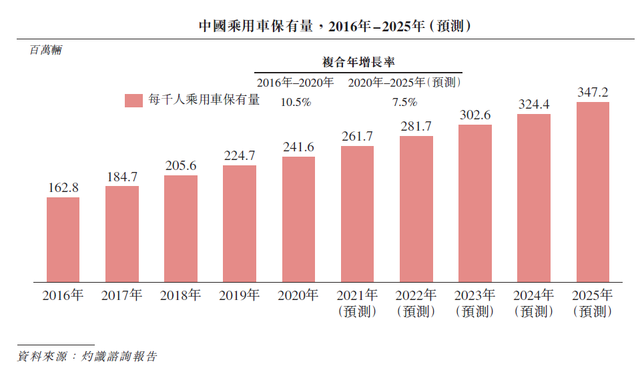

市场方面,得益于中国汽车保有量持续增长,行驶里程不断增加,车龄日渐延长,根据灼识咨询报,2020年中国汽车服务市场规模已达1万亿元,预计2025年达到1.7万亿元,2020年-2025年间的复合年增长率为10.0%。

“汽车服务市场正处于爆发前夜,行业预计未来几年将保持高速发展状态。”一位投资人预测道。

没有人会忽略掉这个“香饽饽”。据了解,目前阿里、京东等已经在这一市场有所布局,包括京车会和天猫养车等,其中天猫养车的加盟店已经超1700家。

并且就如途虎养车所说的那样,在汽车后市场展现出一片蓝海的同时,也迎来了不确定因素。途虎养车在申请书风险提示板块中明确提到,其在中国的业务增长受到“客户需求和汽车消费变化的影响”。具体来说,自动驾驶车辆和共享汽车的普及可能会降低碰撞及维修维护的需要。此外,用户出行习惯的变化(选择公共交通出行)导致的驾车出行频率降低也将影响其所从事的汽车维修养护业务。

途虎养车通过前期的投入,在一片荒芜的中国汽车服务市场中横空出世,后期可以更容易地保持现有的市场领先地位。不过,途虎养车接下来需要在飞轮效应的指导下继续保持增长,突破阈值。

途虎养车也试图讲述新故事。从招股书来看,此次赴港IPO途虎养车对于募集资金的用途主要分为提升供应链能力、增强研发和数据分析能力、扩大门店网络和加盟商基础等,并将未来的注意力更多放在向新能源车主提供汽车相关业务服务之上。

新能源汽车风口下,途虎养车在布局新能源汽车后市场。2020年8月,途虎养车成立了新乡昱虎信息技术有限公司,经营范围涉及汽车零配件批发、新能源汽车整车销售等。

次年10月,途虎养车与极狐汽车签署战略合作协议,将为后者提供构建一站式新能源车主的售后服务生态圈。

于途虎养车而言,上市只是开始。通过前期的烧钱积累,已经有一定的市场基础,下一步该怎么做,比上市更重要,“中间商赚差价”总不是长久之策。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。