小童装,不好做。

图片来源:江南布衣官网

记者 | 林森

江南布衣变成了江南“怖”衣,一下子把这个24年历史的老品牌送上了热搜。

虽然江南布衣童装图案引人不适,却给集团贡献了巨额营收,并且增速迅猛。据江南布衣财务报告,其2021年财年,童装品牌营收6.57亿元,占比15.9%,位列集团营收第三位。

这件事不仅曝光了江南布衣的设计缺陷,也让大家看到了一个数千亿的蓝海市场——童装市场。数据显示,2020年中国童装市场规模为2292亿元,2025年将达4738亿元。

服装业内有这样一种说法,童装是服装领域的“最后一块蛋糕”。这最后一款蛋糕该如何去吃?业内认为品牌化是一个大趋势。据罗兰贝格数据,2022年,中国儿童鞋服行业无品牌市场零售份额将至56.2%,2017年此数据是65.0% 。

童装品牌化看似诱人,但却并不好做。童装生产要求更高、库存压力更大、溢价更难、潜在竞争大,这都是拦在创业者前面的沟壑。

注:本文内容主要来自铅笔道记者采访和网络公开信息,论据难免偏颇,不存在刻意误导。

一则丑闻背后的5000亿市场

最近,一家老牌服装上市公司被骂上热搜。

有网友发现,给孩子买的江南布衣童装上,印有很多暗黑文字和诡异图案。童装上的文字为,“Welcome to the hell”(欢迎来到地狱)和“Let me touchyou”(让我摸摸你)。网友认为感到英文语句令人不适。在网友晒出的服装图片上,可以隐约地看到有断肢、暴力动作、祭祀以及恶魔等图案。

图片来源:网络

这些完全不应该出现在童装上面的图文,让家长们十分愤怒。随后,江南布衣更多的童装款式被扒出存在问题。网友发现,被曝光的衣服上,还有插满箭的儿童、人体隐私部位、持枪射击的孩子,以及一些夸张扭曲的图案和宣扬暴力的文字。此外,其童装宣传图还被指出软色情和性暗示。

图片来源:网络

这彻底点燃了消费者的怒火,引发了一场舆论风暴。江南布衣童装更是被网友称为“邪典”风。

江南布衣童装名为“jnby by JNBY”,于2011年推出。江南布衣是一家在港股上市的服装企业,有24年历史,主要面向都市白领等高消费群体。此事件发生后,江南布衣股价曾一天暴跌10%。截至9月30日收盘,其市值为70.24亿港元。但在7月底,江南布衣市值还曾突破100亿港元,创新高。

童装虽然不是江南布衣的发家品类,但成绩却一直很抢眼。在前段时间,江南布衣公布财务报告,称其2021年财年,营收41.26亿元。其中,nby by JNBY营收6.57亿元,占比15.9%,同比增长47.8%,位列集团营收第三位。

江南布衣童装之所以增速如此快,是因为背靠潜力巨大的千亿市场。数据显示,2020年中国童装市场规模为2292亿元,未来还将进一步加速扩张,维持约21.34%的年均复合增速,2025年将达4738亿元。

服装业内有这样一种说法,童装是服装领域的“最后一块蛋糕”。虽然童装市场规模比不上女装和男装,但是其增速却遥遥领先。据Euromonitor 统计,2011年到2019年,中国童装的年复合增长率为12.03%,远高于女装的男装的6.9%和男装的5.41%。

图片来源:东北证券

大小玩家征战蓝海

童装行业并不是在蒙眼狂奔,而是有一盏明灯,那就是品牌化。“无论在用户端还是各大平台,童装专业品牌及高品质产品都成为追逐的蓝海地带。”童装品牌星巷侯创始人彬彬曾对媒体道。

最先进入“蓝海地带”的往往是老玩家。

早在2002年,森马集团就推出了童装品牌巴拉巴拉,目前已成为市占率最高的童装品牌。李宁、安踏、太平鸟等老牌国内鞋服企业,也早已布局童装行业。国际鞋服品牌耐克、阿迪达斯、优衣库等也纷纷推出自己的童装品牌。许多奢侈品牌也插一脚,如Dior、 Burberry,Gucci、Fendi等,也在开拓自己的童装线。此外,独立童装品牌小猪班纳、安奈儿等也有一席之地。

虽然国内童装行业明星玩家云集,但是集中度低,仍处于高度分散状态。

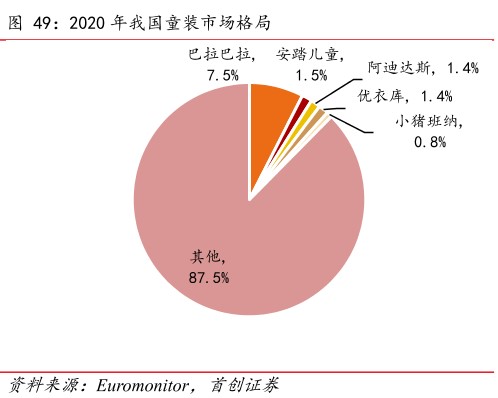

据Euromonitor 统计,到2020年,国内童装行业市场占有率最高的是巴拉巴拉,约7.5%。其次是安踏、阿迪达斯、优衣库,市占率均不超过1.5%,与巴拉巴拉差距甚大。位列第五名的是小猪班纳,市占率仅为0.8%。

图片来源:首创证券

从数据可以看到,排名前五的童装品牌总占比仅为12.6%,剩下的八成多市场,被少数名牌和无数“无名品牌”瓜分。从商城和电商平台也能发现,和男装、女装行业业内巨头林立不同,消费者叫得上名字的童装品牌单手可数。

这意味着,行业还处于混战状态,品牌普及度和竞争力都不强,存在着巨大的品牌化空间。据罗兰贝格数据,2022年,中国儿童鞋服行业无品牌市场零售份额将至56.2%,2017年此数据是65.0% 。

在蓝海的诱惑下,除了男女装巨头的延伸品牌,新童装品牌接连凭空出现,在资本的支持下,敲响了行业战鼓。

今年,童装品牌星巷、幼岚接连获得融资。幼岚成立于2017年,提供多品类的童装一站式购买解决方案。成立4年,幼岚已获得三次融资,最新一轮融资在本月初,金额近亿元,国中资本领投。星巷成立于今年4月,成立仅两个月,就拿下了险峰长青数千万元的天使轮融资。

此外,深圳童装DTC品牌PatPat,于8月获得软银1.6亿美金的新一轮融资,累计获得超7亿美金融资。PatPat走的是出海路线,面向的是美国等发达国家市场,此类市场特点是,儿童人均童装支出高。

据悉,2020年,美国和日本儿童人均童装支出,分别为 461美元和472 美元,而中国仅为138 美元。这意味着中国童装市场至少有几倍的发展潜力。

小童装,不好做

童装品牌化成为大势所趋,背后是日益增长的需求。

据QuestMobile报告,2020年,中国1500 个0-12 岁儿童家庭中,约42%家庭每月儿童支出占家庭收入比 10-30%,49%家庭为30-50%。星巷侯彬彬曾对媒体坦言,他自己创业的原因除了看到中国童装品牌集中度低,还看到用户强需求的供需之间巨大反差。

究其原因是85后和90后家长成为主流,引领新的消费观,更加注重品质,也愿意为更高的品牌溢价买单。行业研究员认为,这部分家长的需求会刺激童装单价和消费频率增长,使得童装人均消费提高。此外,年轻家长对品牌忠诚度更高,用户粘性大,复购率也高。

此外,由于童装时尚属性较弱,适合标准化,可整合度更强。服装行业投资人Jason告诉铅笔道,童装首选大多是安全和舒适,而且品牌化有更高的议价权。

一位宝妈也对铅笔道表示,给孩子选衣服,第一是安全,第二是舒适。综合看来,童装貌似是一个不需要太多设计,又潜力巨大的市场,看好者或许已摩拳擦掌准备入场。但是,对于新品牌来说,童装并不比成人服装好做,甚至更难。

一是生产端要求更高。一位服装厂负责人对铅笔道表示,虽然童装小,但是生产难度却更高。“拿拉链来说,越小的拉链越难缝。而且小孩会咬衣服,所以童装化学成分规范更为严格,要符合更高的认证标准。”

二是库存压力更大。童装码数更多,更容易积压库存。Jason发现,成人服装一般5个码数就够,然而由于儿童成长速度快,所以码数更迭很快,有的童装能有几十个码数。“这种情况是对供应链不利的。因为码数多,所以品牌需要备更多的货,导致库存积压过多。”

上述宝妈也提到,孩子衣服往往一季度就得扔,所以一年要购买数十件。

三是难做高溢价。前面提到,童装市场属性弱。虽然容易标准化,但是也难提高溢价。“我希望孩子的衣服就是穿着舒服,大方得体就可以。没指望她打扮得多潮。”一位家长对铅笔道说。

Jason认为,成人服装能够通过卖设计来提高溢价,但是童装很难让用户为风格和时尚买单。“除非是一些潮妈潮爸,但是这部分占比不大。”

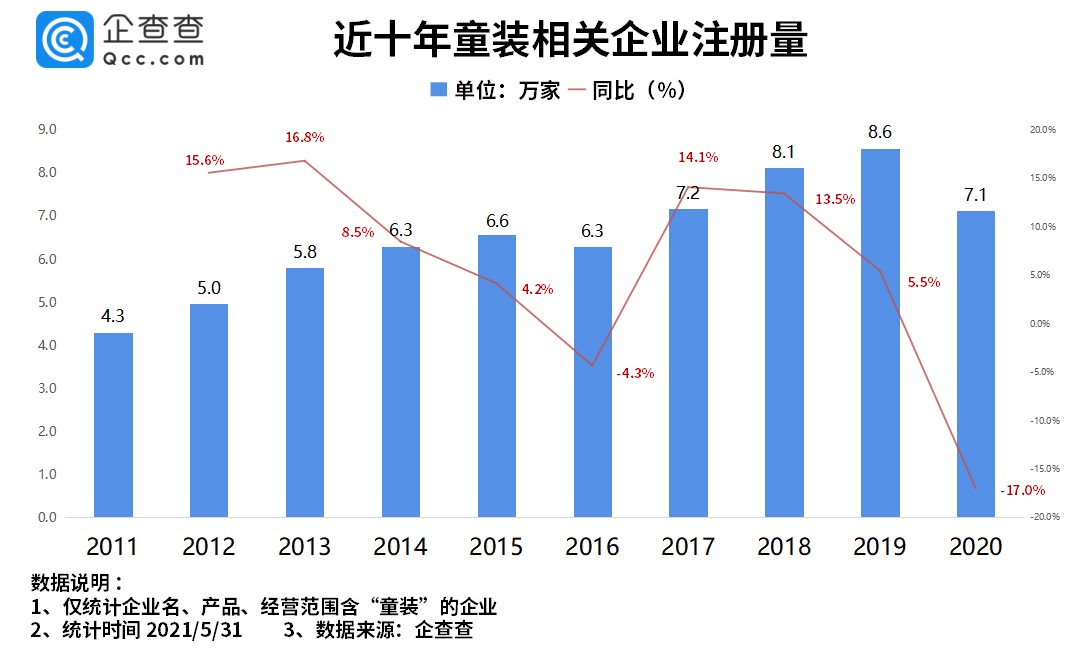

四是对童装创业公司而言,市场潜在竞争者太多,也增大了风险。据企查查数据显示,目前我国共有52万家童装相关企业,其中2020年,新注册7.1万家,今年前5月新注册3.5万家。

图片来源:第一财经

如今,各路玩家齐聚这个蓝海赛道,既有传统的服装巨头,也有深谙互联网营销的创业者,VC也已经下场。对创业公司而言,如何找到适合自己的破局点成为关键。或出海,或与知名大IP联手,或通过营销出圈,都已经有人前去探路。青山资本张野认为,“初创企业做童装从做婴幼服装切入,主打舒适健康环保,伴随新一代父母成长,再做童装,或许是更好的选择。”

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。