半数机构退场,MCN求变。

来源 | 毒眸(公众号ID:ouhaoxifilm)

作者 | 夏晓茜

“一开始他们就想好了怎么铤而走险,用我们的网红概念炒高股票,掩护他们逃离。”

7月30日,一篇题为《我想用这段无脑血泪史来还原一下国内MCN并购第一股失败经过》的文章传开,指控三五互联大股东龚少晖疑似因巨额债务用MCN概念炒高股票,忽悠MCN快速签订并购协议,但遭监管处罚后股价暴跌,套现失败、放弃收购。作者姜韬正是上海婉锐的法人代表及实际控制人。

事件中的三五互联是一家SaaS服务供应商;上海婉则锐是一家成立于2012年的MCN机构,号称有5亿粉丝,拥有知名品牌“网星梦工厂”。就在今年前不久,这场联合还曾经被看成是MCN资本化的节点之作,仅在6个多月后,就发生了上述事件。

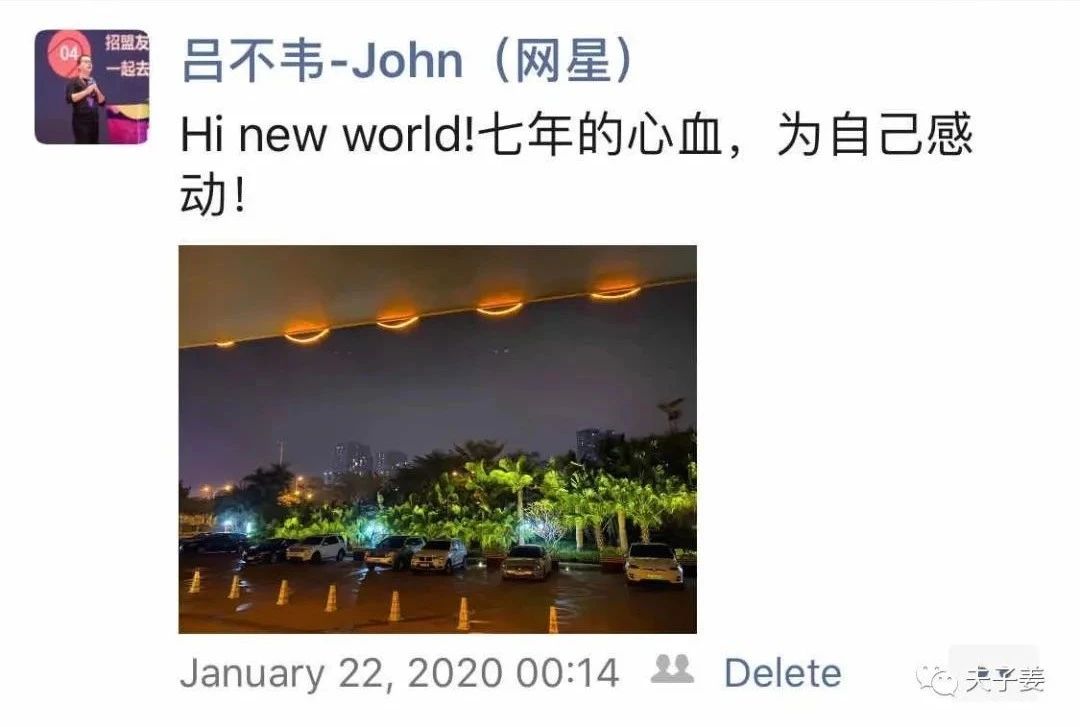

姜韬曾发朋友圈表达对收购要约的惊喜

三五互联则和姜韬的说法大相径庭。7月28日晚间, 三五互联公告称,终止收购上海婉锐的主要原因是核心条款没谈拢、收入的持续性和真实性存疑。至此,持续半年多的收购演变成激烈对垒。

某种意味上,三五互联和上海婉锐的这场风波也是国内MCN行业的一个写照:曾经热闹过,甚至接近资本巅峰,但喧闹过后徒留一地鸡毛。

目前已成功独立上市的MCN机构仅有如涵控股,但其股价已经跌到4.16美元,远低于发行价12.5美元。而行业内的融资动态也十分冷清,从融资趋势来看,今年不少初创MCN会面临资金难题。克劳锐发布的《2020年中国MCN行业发展研究白皮书》显示,2020年,48.6% 发展1-3年的机构表示有融资计划,61.9% 发展超过5年的机构持观望态度。

唯一一家正在筹备上市的MCN是起家于直播公会的众妙娱乐,6月7日,其向港交所递交招股书。成立于2016年的众妙娱乐仅在2017年1月完成了数千万人民币A轮融资,今年4月,才引入盈锐创新科技有限公司、荣基有限公司两个新投资者,募资约1003万港元。其商业化能力并不乐观,2017-2019年,众妙娱乐收入仅为5022万、7461万和8302万;毛利率一路走低,分别为73.5%、69.6%、67.1%。

图源:众妙娱乐官方微博

竞争者鱼贯而入,MCN行业经历了高速发展的几年,如今终于走到了大浪淘沙的“进化期”。中航证券互联网与传媒行业分析师裴伊凡告诉毒眸,“电商、视频网站、短视频APP、影视公司、广播电视机构纷纷布局MCN ,但无论是平台还是主播,资源大部分都集中在头部,二八效应显著。”

而在激烈的竞争和频繁的淘汰中,MCN们逐渐意识到,仅仅做“流量中介”没有前途,自身也进行了革新以适应变化,或增收红人,或转型直播带货,或进军线下消费娱乐,以期在下一轮洗牌中占据先机。

光环消失

“之前讲过,商务合作由我们来决定,是我听你的还是你听我的,你一定要搞清楚!”

4月13日, B站UP主“林晨同学Hearing”在视频中讲述了和MCN“不差旅行”的解约纠纷。林晨提到,不差旅行从未提供签约费、报酬、内容运营支持,却在自己想要解约时索赔300万元,理由是不按公司要求接广告,未履行合同义务。

图源:林晨的视频截图

林晨的这则视频在B站的播放量达到835.7万,点赞数106.2万。事实上,像林晨一样,KOL和MCN机构矛盾不可调和、引发公众关注的例子不在少数。从2019年到2020年,已有多位KOL与签约MCN机构发生摩擦,法律纠纷愈演愈烈。

2019年5月,B站UP主罗汉解说被其公司强制要求签五年霸王条款,签约费是0,违约却要赔偿500万,同时B站账号被经纪公司控制。

今年5月,全网粉丝2000万的Vlog博主“翔翔大作战”与所签约MCN机构“震惊文化”解约,他提到签约以来公司对他没有任何实质性帮助,且沟通无果,他的原账号被“震惊文化”冻结。6月21日起,他不得不启用新账号“拜托了小翔哥”,重新吸纳粉丝。

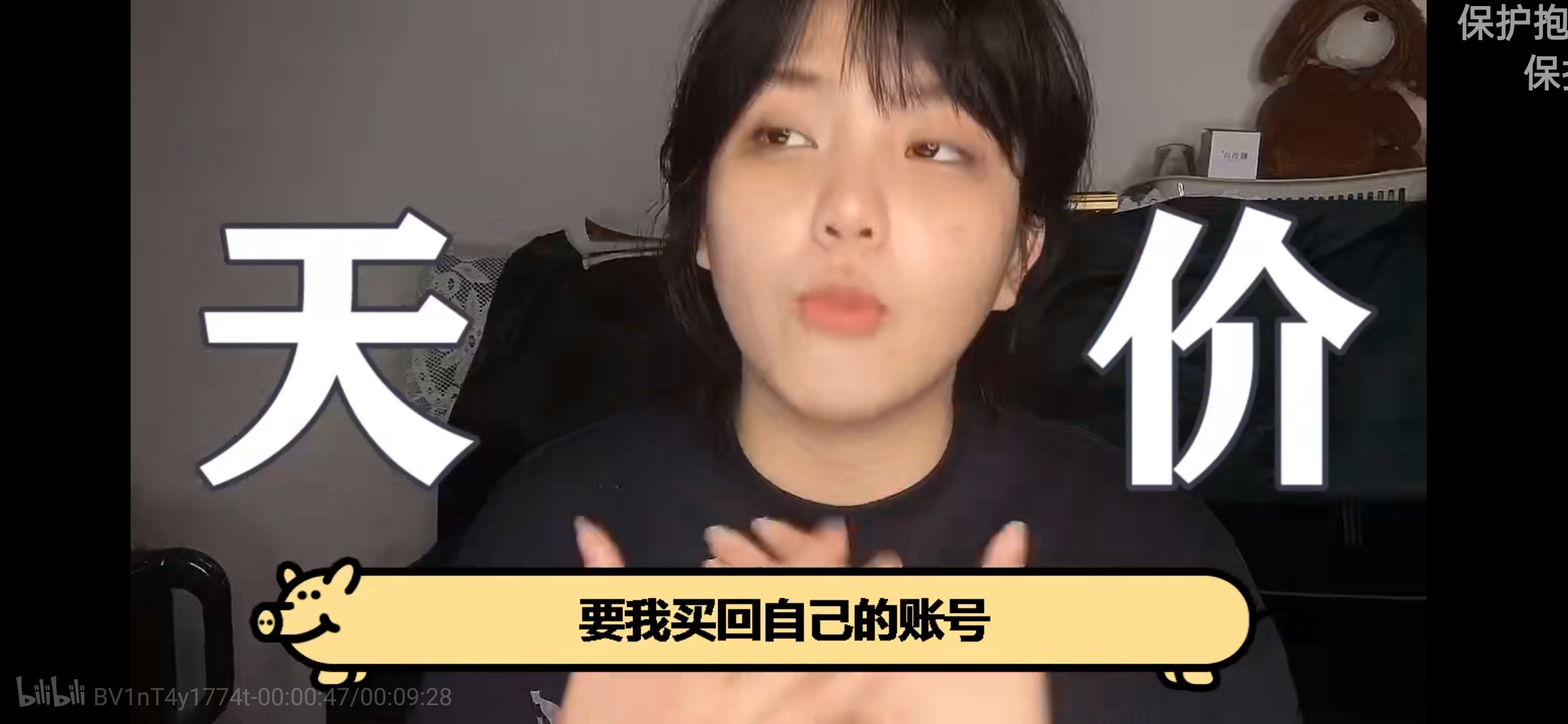

一个月之后,小红书美妆博主侍知也曾控诉所签约的MCN,对方要求用190万元买回账号所属权。而就在今年4月,侍知还作为快速涨粉的案例被小红书官方推荐。

图源:侍知在B站发布的视频截图

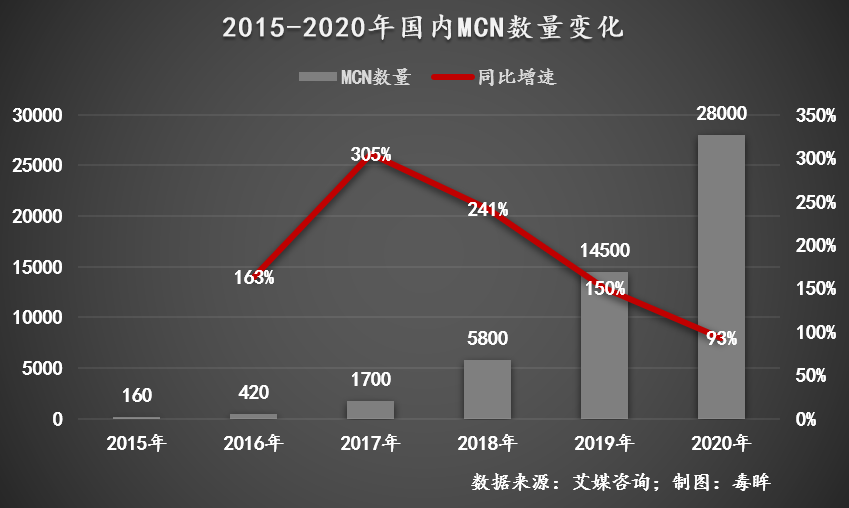

过去几年,国内MCN机构数量和市场规模都在迅猛增长。据艾媒咨询的报告,2015年,国内约有160家MCN,2020年预计将达到28000家,增长了100多倍;2020年中国MCN市场规模预计将达245亿元,2015年还不足10亿元,年复合增长率高达89%。

而随着行业的高速增长,各类参差不齐的入局者进入, MCN行业的弊病也逐渐显露。

通常来说,一家MCN公司的业务范围包括:KOL筛选、孵化、内容开发、对接平台、用户运营、商业变现、IP开发等。

其中,最重要的环节,就是筛选与孵化KOL,MCN机构会在各个平台上寻找合适的创作者。而在与创作者的沟通中,一些机构会利用信息差忽悠博主。例如一些尾部MCN会在和博主的沟通中,谎称自己有独家签约的知名KOL。UP主“都市丽人菜”曾被MCN机构私信邀约加入,机构资料显示的一位签约KOL是其现实朋友,但朋友并没有和这家公司签约,机构纯属浑水摸鱼。

到签约这一步,MCN机构的“套路”就更多了。

在签约前,有些MCN机构会对创作者做出承诺:提供海量的流量加成;专业团队的指导;无限的广告资源……但具体维度的数据可能并不清晰。

UP主“硬核的半佛仙人”就曾发视频拆解签约合同的具体条款,提醒创作者要事前约定清楚,比如“分成基数”“分成比例”“MCN是否有权收回账号”等。不少人在弹幕和评论中讲述了MCN的槽点,一条评论写道:我在MCN做过,领导直接说合同里面全是坑,找人签合同,等着人跳……是真的坑。

除了头部机构,大部分MCN的专业程度和效率并不是大众想象得那么高,精力也有限。当创作者满怀期待地签约后,可能会发现MCN机构提供的帮助主要是拍摄场所和对接一些商务资源,完成程度和承诺效果天差地别,“成为宇宙博主”的梦想破碎。

在林晨的描述中,签约后的3个月他没有得到任何平台推荐资源,公司还要求博主自行出资买粉,还说公司为每条视频付出16万元成本。但这家MCN机构前员工提到,在实际运营人力上,公司只有一位正职运营,对应的是六十多位签约KOL。

美妆博主戴戴曾和一家头部MCN机构解约,要回自己账号的代价是返还公司投放的2倍微博粉丝通的金额。现在,戴戴选择自己独立对接商务,完成内容产出。她告诉毒眸,博主和MCN分成比例是“三七分”,博主是30%的那一方,所以收入大头还在公司那边;而寄希望于MCN帮助建立人设也不现实,“大部分MCN不具备孵化红人的能力,公司都是等人红了,再去培养,红人是凭自己潜力闯出来的,和公司无关。”戴戴说。

而即便是头部机构,在MCN这个以人为主的行业,不可控的因素依然很多,无法保证复制顶级KOL。

洋葱视频2017年初成功孵化了头部IP“办公室小野”,1个月做到全网粉丝400万,彼时洋葱视频曾计划推出一系列与办公室相关联的垂直IP,打造“家族化IP”概念。虽然2018年也孵化了七舅姥爷、代古拉K等账号,然而此后IP矩阵并未形成,新的顶流也未出现。

过去几年,如涵试过培训、社交媒体曝光等方案来培育新网红,却始终无法摆脱“张大奕依赖症”。目前,如涵共签约了159名红人,但头部红人仅有3名,成熟红人有8名。而张大奕的店铺为如涵撑起半边天,2017-2019财年分别贡献了50.8%、52.4%、53.5%的GMV。

如涵的部分独家签约红人

谦寻孵化了包括薇娅在内的36个头部主播,并将其与顶级主播“薇娅”深度绑定,取得了一定的成绩,却也没有制造第二个薇娅。今年6月22日-28日的淘榜单主播Top20榜单中,谦寻有5位主播上榜,其中薇娅占据榜首,小侨Jofay、大英子LOVE、小乐小主、安安anan分别位列第6、第10、第13、第15,差距仍然明显。

美腕也有过度依靠头部主播的隐忧。2016年底,美腕通过“BA网红化”计划挑选了200名素人,两年后,也只出现了一位顶级KOL李佳琦。今年2月小葫芦发布的《MCN机构估值TOP100》中,美腕旗下仅4位艺人,李佳琦一人贡献了超77%的估值。李佳琦本人也曾调侃,美腕“复制”李佳琦很久了,也没有成功孵化出来。

超级博主万里挑一,可遇不可求。盛景嘉成董事总经理刘迪曾在论坛活动上说:“红人没有办法批量复制,一个头部网红的出现,一定是有天时地利人和的。MCN也同样面临传统经纪公司没能解决的问题,这是我们没有投资MCN的原因。”

“大撤退”还是“大浪淘沙”?

2019年上半年,公众号创业者晴矢看到短视频的风口,卖掉公众号“笔稿”,创立短视频MCN。不到一年,他花掉出售公众号获得的400多万元,在抖音上建立十几个账号、总粉丝量达到2700万,而广告收入只有30万。入不敷出之下,晴矢于今年3月关闭了自己一手创办的MCN。

图源:晴矢文章评论区

转型失败的晴矢在个人公众号总结了31条经验教训,着重强调的一条是10%的头部账号贡献了90%的收入。他在文中举例:假设3亿粉丝,可以带来3000万收入;3000万粉丝,可以带来300万收入;那么,300万粉丝,其实很可能没有收入。

而晴矢的朋友,长沙牌面传媒的老板罗亮的境遇也并没有好到哪儿去:一年烧掉 380 万,在抖音建立1000 万垂直剧情类账号,在短视频广告和直播带货上都看不到效果,已暂时解散了团队。

晴矢和罗亮的损失惊人,但和方雨的调研大致吻合。据界面新闻,WeMdia集团副总裁方雨调研了300-400家MCN机构,其中包括头部和中腰部,截至今年3月,有200家MCN面临或已经倒闭,也就是50%的机构会在竞争中退场。MCN达人说的联合创始人则直言不讳,MCN的2020年“红利散尽”。

资本也越来越不看好MCN,近年来国内MCN融资数量已呈下降趋势。艾媒咨询数据显示,2016-2019年,中国MCN行业融资数量分别为165、136、79、35起;2020年初到7月底,MCN行业发生了15起融资。

而且,融资到中后期的MCN机构屈指可数。据投资界统计,除了2013年在海外成立,专做全球美食视频的Tastemade已完成E轮融资、微念科技完成C轮融资外,MCN机构融资轮次基本在B轮及以前。

借壳上市、强强合并、融资减少……多方竞争和挤压下,MCN行业的“马太效应”越发凸显,头部MCN越来越强。上述白皮书介绍,2019年,8%的MCN营收规模达到1亿元以上,而41%的MCN营收规模集中在1000万-5000万元,44%的MCN营收规模在1000万元以下。

一方面行业在被逐渐祛魅,另一方面,MCN机构也迎来了一个发展进化期。

上述白皮书指出,MCN机构头腰尾收入规模差距较大,头部MCN机构开始收购尾部MCN、小型工作室及内容账号,“大鱼吃小鱼”形态加剧。3月13日,小象互娱和大鹅文化两家头部游戏直播MCN合并。传媒分析师Eason告诉毒眸,由于游戏直播收入依赖打赏,变现方式有待多元化,两家公司业务重叠的比较多,合并可以提高商业效益和规模,减少不必要的竞争,也为之后上市铺路。

中小机构的生意确实难做,但毒眸在采访一些头部机构时发现,经营情况也并未像外界揣测的那么不利。

成立于2019年7月的奇光是由影视公司转型MCN的范例,今年多次位列抖音MCN月榜TOP10,旗下有“科学旅行号”“酷酷的滕”等账号,粉丝总量3.5亿左右。

虽然外界评论MCN行业越来越艰难,但奇光MCN副总裁雷翔宇认为这是自然竞争,优胜劣汰 ,“(机构)一窝蜂涌入,就会呈现良莠不齐的状态。很多MCN即使活下来了,没有核心竞争力,处于持续支出状态,迟迟变不了现,或者是说收获了一波流量,仍然无以为继。”他告诉毒眸,奇光今年的业绩比去年还要好。

十二栋是一家以形象IP运营为核心的MCN机构,其拥有“长草颜团子”“Gon的旱獭”“制冷少女”等知名IP。受上半年受疫情影响,十二栋线下损失较大,但下半年已经回暖,IP授权等业务也呈现持续向上态势。

十二栋COO乱乱说,“MCN的头部效应确实在增强,但是这是不是好的格局或者说是否会继续保持下去,我持观望态度。”谈到MCN行业的发展趋势,她认为,和汲取平台流量进行变现的早期MCN机构不同,十二栋属于MCN2.0形态,深入到线下消费娱乐场景来完成商业闭环,因此未来会有更多想象空间。

由于培养超级博主没有捷径,MCN最常用的增收手段是“签约更多博主”,但同为头部机构,节奏和快慢却有所不同。

摘星阁成立于2018年5月,目前是小红书头部MCN,已签约150位KOL,包括“因为我是tyt”“迪拜奶奶”等。头部博主平均月收入在40万元左右,大部分收入集中在中腰部博主。

摘星阁部分博主合照

摘星阁创始人侃烃告诉毒眸,摘星阁签约博主节奏一直较慢,今年纳新更慢,新签约了十几位博主,对新人要求也更高了,会选择有一定粉丝基础的创作者,颜值基础之外,同时需要有性格或经历上的特色。“比如说博主的本职是海洋饲养员、金融行业从业者、留学生等,这些标签能帮助博主快速建立起人设,商业变现路径也会更全面。”侃烃说。

奇光的规模扩张速度则更加迅猛。奇光今年仍然在积极招募新人,总的签约KOL近600人,相比2019年底新增了近200人。雷翔宇说,“现在各种广告的诉求都有,我们还是缺合适的人,比如说之前一直缺美妆达人,达人增加,成本不一定大幅增加,因为一个运营团队可以同时服务多个达人。”

为了扩充IP矩阵,十二栋今年也新签约了国内萌系形象Toby系列,在三个月内围绕其做商业开发,曾和完美日记的子品牌“完子心选”推出联名款,近日推出了Toby毛绒玩偶新品,目前已售罄。“现在更讲究‘效品合一’,先求效果,再谈品牌影响力,只能传播流量的机构没有真正解决商家的销量痛点,商务单可能就变少了。”乱乱说。

混战时代,MCN靠什么赢?

揣着发家致富的梦想,众多MCN机构被李佳琦、薇娅等顶级KOL吸引入行,最终绝大部分都没有成功的资质,沦为“吞金兽”。

从众星捧月到门庭冷落,MCN为何走到了这一步?曾经风光无两的MCN,其实从来都不是一门高回报的生意。据公开消息,头部MCN蜂群文化2018年营收过亿,利润率约为30%。

如上述,在MCN最重要的KOL资源上,复制顶流是伪命题,中腰部网红才是主流存在。如涵没有培养出第二个张大奕,美ONE也没有找到第二个李佳琦。如果红人过于强势,MCN话语权降低,就会变成“个人工作室”。

MCN对网红的附加值主要体现在商业化接单、日常运营等方面,是相对容易被取代的角色,强势MCN会挤掉一些机构的位置,红人也会择优签约。今年3月,抖音巨量星图公布了《2019年度MCN热榜》,TOP10的机构有无忧传媒、古麦嘉禾、华星酷娱、Papitube、门牙视频等,而星城微创、影游文化等2018年频频登上月榜TOP10的机构,却消失在2019年度榜单中。

除了依赖红人,MCN机构也依赖平台,是生态链上的一环。而在互联网世界里,平台总是整个生态链中最强势的一方,过分依赖平台的MCN很容易被掣肘。

国内MCN萌芽于2012-2013年,起初并没有明显增长,而2016-2018年迅速膨胀,和各个内容平台真金白银的扶持和鼓励密不可分。

2017年,微博成立30亿基金扶持MCN机构,主要用于内容电商、优质短视频、泛文娱领域的投资;2018年,微视也砸出30亿元补贴内容生产者;抖音于2018年9月开放使用商业化沟通平台“星图”,认证MCN可获得平台商业变现支持;快手则于2018年7月上线MCN合作计划,截至2019年7月底,入驻快手的MCN机构已超过800家,涵盖了多数头部机构。

如今,平台的内容生态已经初具规模,补贴逐渐减少,审核力度加强,不管是老牌机构,还是新机构,都没有早年的红利和资源。上述白皮书就提到,在营收来源中,2018年,50%以上的MCN拥有平台补贴收入,2019年这个比例降至34.1%;在2020年的重点布局营收方式中,只有1%的机构选择了“平台补贴”。

加之,在和MCN的接触中,平台也逐渐在进化出MCN的功能,试图亲自上阵。今年4月,今日头条斥资百万成立上海星睐文化传媒有限公司,拿到营业性演出、演出经纪的项目许可,大有直接进军MCN的态势。自带平台资源进场的血缘机构,无形中提高了新MCN入场的门槛。

而继续拉高门槛的,还有近两年新入场的跨界玩家,他们本身拥有强大的现金流、供应链和红人资源,对本就孱弱的中腰部MCN机构来说就是降维打击。

例如,央视、湖南、浙江、山东等省级卫视也在布局MCN,湖南广播电视台娱乐频道总监李志华曾公开表示,2020年湖南娱乐MCN收入全面超过传统电视广告经营收入;今年3月,家居集团美凯龙称将线下428个家居商场的私域流量池导流到线上,布局MCN业务。

湖南娱乐如今是抖音头部MCN之一

乱乱就告诉毒眸:“如果现在还有人要下场做MCN的话,自己本身有稳定现金流,或者说是有产业基础,可能会更保险。”

多方混战之下,不少MCN在今年转型电商直播和短视频带货,据克劳锐调研,在新成立1年以内的MCN机构中,带货收入比例已经超过广告营销,达到58.34%;40.2%的MCN会在2020年布局电商直播业务。

例如,奇光在明星+大主播的模式之外,开展了“店铺直播”业务,免坑位费为各个电商平台的店铺直播,从中抽佣20%,奇光为此成立了一个电商直播中心,并设立了一个电商店铺直播基地。这一模式的优点是,免坑位费为品牌合作降低门槛,为缺少预算又需要直播带货的品牌提供性价比较高的选择。

短视频带货和直播带货都被寄予厚望,但同样是红海竞争,很多MCN机构并没有能力站稳脚跟。

从短视频转向直播带货,除了价格,还取决于粉丝的忠诚度和粘性,定位不够精准的账号带货必然要经历“滑铁卢”。晴矢尝试过短视频带货,尴尬的是,剧情类账号短视频获得千万次播放,但商品销售额不到十万元。他在推文中提到,“如果你没有变现终端的定位,不建议做短视频。”

雷翔宇告诉毒眸,“同样是100万粉丝,有垂直定位和专业内容的账号变现能力相对较强,如美妆、萌宠、美食种草等垂类账号,因为他们已经是意见领袖,而纯剧情类内容变现能力就差很多。”

因为没办法保证高转化率和销量,一些MCN不可避免地会损失掉一些商单。有头部MCN从业者告诉毒眸,销量是不可控的,所以他们不接纯佣金带货的商业合作。

除了直播带货,MCN也在尝试承接全案营销,试图从广告公司那里“虎口夺食”。

7月15日,上市公司星期六公布的2020年上半年业绩预报中提到,旗下MCN机构遥望网络下半年将进一步推出并增强全案营销服务。

华星璀璨是一家网红经纪公司,总部在成都,在北京、武汉等地开设分公司,旗下业务涵盖娱乐直播、MCN相关短视频业务、电商、游戏商业化等。华星璀璨广告商务总监唐甜告诉毒眸,今年在以自身优势资源与同行优势资源的基础上往广告公司转型,会帮品牌完成一部分全案营销的工作,如单个品牌项目的线上线下推广方案,由北京广告总部来策划与执行。

华星璀璨的头部达人

MCN直接对接品牌做营销服务,仍有局限。据“刺猬公社”援引广告行业人士说法,类似于金融、地产、科技类企业通常不会选择MCN机构合作;一些广告公司已经在向MCN机构转型,MCN也没法简单抢到大单。

还有一些机构通过卖课赚钱,试图割掉最后一波想暴富的“韭菜”。

据自媒体“显微故事”,有淘宝MCN机构会先在一些平台上发布免费的直播课程,针对渴望直播带货致富的人进行推广,紧接着销售价值3750元的整套课程。这套看起来并不高明的销售手法之所以能不断赚钱,是因为行业流动性太强,总有人后进,也总有人想走捷径。

但对于身处这个行业之中的人来说,可能没有那么多时间来等待行业进化了。

根据BOSS直聘的数据,2020年上半年,带货主播的平均月薪为11220元。但平均数下还有更多无助的小主播,今年随MCN一起入场的有大量涉世未深的年轻人,只是普普通通的打工仔。

“痛苦的是底下没人,还要播5、6个小时”。在《电商在线》采访中,晚上6点,主播们钻进各自的直播间里,一直到深夜,不厌其烦地讲着产品特点,直到解说词成为记忆的一部分。

播了几场,毫无收获,也是常态。“有小主播卖不出货,自己饭钱都没有赚回来。”在这些新主播的眼里,月入百万、年入千万确实只是遥远的造富神话。

无法适应行业规则的新人,很快会选择离场,下一拨人又会及时顶上,直播间看上去仍然热闹。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。