重新启程

来源 | 创业邦(公众号ID:ichuangyebang)

作者 | 沉舟

网易二次上市屡被传,今日回港大幕正式拉开。

5月29日中午,美股公司网易(NYSE:DAO)正式在港交所通过聆讯,并正式提交赴港上市招股书。

在聆讯文件中,网易CEO丁磊发布了题为《想先热爱的力量》的公开信,这也是网易上市20年来的首封致全体股东信。他表示网易正准备在香港二次上市,将“网易”品牌带回中国。

丁磊还感慨,“我们不是一家只想着赚钱的公司,请所有投资人理解并支持这一点。后疫情时代,进步伴随着挑战而来。”

实际上,网易在港交所二次上市,和资本市场环境变化有很大关系。瑞幸财务造假事件引发中概股信任危机,美国纳斯达克交易所修改了企业上市规则,并提高了上市门槛,还加大了监管惩处力度。

中经数字经济研究中心主任、中央财经大学新闻系副主任陈端向创业邦表示,“不单单在于国际形势,网易二次回港上市是从战略并结合当前国际国内形势的多方考量,对网易的价值而言肯定是一个比较积极的事。”

网易目前总股本为32.579亿股,公司持有1.3亿股ADS,按目前股价366.25美元计算,公司总市值为477亿美元。每股相当于14.65美元,折合113.58港元(注:在港上市具体发行股本尚未披露,本文不计算在港股本)。

(图片来源:同花顺)

“作为最早一批登陆美股的互联网公司,彼时,整个网络经济还处在一个混沌初开的状态,网易当时美股上市根本谈不上资本溢价,但是经过多年的发展,互联网经济头部化趋势越来越彰显,回归港股并将带来一番资本溢价,将为其在整个产业互联网新趋势下的发展提供动能。”陈端分析。

游戏持续贡献海量现金流

招股书显示,网易的主营业务是游戏、在线教育(网易有道)和创新性业务(电商、音乐等)。

其中游戏以平均60%左右的高毛利率贡献最大的营收,而在线教育的毛利只约有25%,电商的毛利仅仅在10%以上。

鉴于游戏的高毛利率,一直以来网易都在游戏领域深耕。

近期,外媒TweakTown新闻编辑Derek Strickland公开了由其统计的“2019财年游戏公司收入Top榜”。该榜单收录了上一财年游戏收入排名前17的公司。根据他的统计,在2019财年,索尼以181.9亿美元收入占据榜首。

中国公司有两家上榜,其中腾讯以162.24亿美元高居第二,网易以66.68亿美元位居第五。

网易已经成功打入全球游戏公司的头部阵营之中。

网易2020年Q1财报显示,第一季度净收入171亿元,其中游戏业务净收入135亿元,营收占比高达78.9%。游戏在网易营收的领军地位可见一斑。

在过去一段时间内,网易的游戏业务一直保持高位营收和正向增长率。2019年四个季度,其游戏营收都保持百亿规模体量,同比增速分别为35.26%、13.60%、11.50%以及5.30%。

(数据来源:财报 创业邦制表)

从网易近期的动态也不难看出,网易逐渐把业务重心回归到游戏。近日举办的520发布会上,网易一口气推出20款游戏。

如今,网易主要旗舰IP《梦幻西游》、《阴阳师》增长稳定并推出副产品,合作的《魔兽世界》也表现稳定,出海方向产品《荒野行动》、《第五人格》在海外地区排名靠前,预计今年加大海外推广,并推出更多旗舰游戏副产品。

老虎证券投研团队向创业邦表示,“比起腾讯在社交网络上的优势,网易的游戏在发展进程中累积的最大优势是内容经验,用户对网易重要IP作品的忠诚度较高,旗舰游戏生命周期较长。一些顶级的IP能经久地给公司带来利益,比如《梦幻西游》系列作品,在2019年依旧保持两位数的增长。”

可以得出的结论是,只要持续发力自研和稳定推出系列产品,未来一段时间内网易的游戏业务或可一直处在头部地位,贡献源源不断的现金流。

“有道”是长跑之战,距离护城河还有距离

相对于游戏的变现能力,网易孵化出来的网易有道((NYSE:DAO),以下简称“有道”)尽管增速亮眼,但是依然处于亏损阶段。

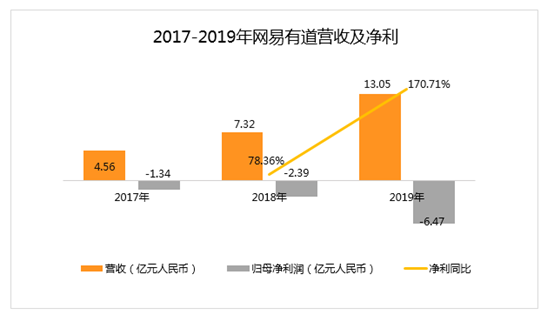

2018年,网易有道营收7.32亿元人民币,占网易整体营收仅为1.43%。有道在2019年10月25日上市,并在上市后从网易财报剥离。

招股书显示,在线教育服务网易有道一季度净收入达5.4亿元,同比增长139.8%;此前2019年网易有道全年实现营业收入13.05亿元,同比增长78.28%;归母净亏损由2.39亿元扩大至6.47亿元。

营业收入增长近八成的同时,网易有道的净亏损仍在不断扩大,是典型的增收不增利。

(数据来源:财报 创业邦制表)

背后原因在于攻占K12教育领域,前期就必须面对高额的三费支出。在整个在线教育行业竞争白热化的背景下,为了获取更多的用户,几乎所有在线教育企业都在营销上花尽心思,为了保持行业地位,扩大市场规模,网易有道也加入了这场营销大战。

2019年网易有道的三费支出都有明显增加,其中营销费用的增长最为突出,由2018年的2.13亿元涨至6.22亿元,占营业收入的比例攀升至47.7%,也就是说2019年网易有道在营销方面投入了全年近一半的营收。

不过,随着学生群体的增大,边际效应得到加强。有道的毛利率从18年以来的30%左右一跃上升至43.5%。

“与新东方、好未来等注重小班教育不同,有道的线上互动大班模式使得在线教学更集约化。对于也会考量教育成本的学生和家长来说,未必效率会下降。”老虎证券认为。

不过从短期来看,有道的盈利之路还没开始,在用户规模等各方面还未在K12领域筑起护城河。

“K12本身还处在一个春秋战国时期,目前网易的在线教育领域赢得了相当好的口碑和声誉,但是也没有占据绝对的霸主地位,没有形成一个强势的护城河。“陈端分析。

卖掉考拉,剥离副业,不擅长的生意不做

2020Q1,网易还有一个明显的变化,就是将电商业务数据直接打包到“创新业务及其他”中。

2019年9月,阿里巴巴以20亿美元全资收购了考拉,由此考拉海购也正式加入阿里经济体。

曾经作为网易重点孵化对象之一,跨境电商平台“网易考拉”成立在2015年1月,一年后网易考拉增速高达310%,2017年考拉驱动电商业绩增长156.9%。

在2016年,丁磊甚至公开表示,希望未来三到五年,考拉可以达到500亿元至1000亿元的规模,在电商战场再造一个网易。

只是,在再造一个网易之前,网易的电商业务营收增长却陷入了瓶颈。

2018年,电商年度增速从2017年的156.9%骤降至64.82%,进而拖累网易总营收增速滑落至2014年以来的最低水平。

此前,有分析认为这在于丁磊的双向权衡和考量。虽然电商盈利能力在转好,但考拉并没有取得真正意义上的盈利;而电商刚破10%的毛利率,在常年维持60%以上毛利率的游戏业务面前,实在辛苦太多;同时,电商资产风险如同一块定时炸弹,一旦运营能力下滑,就有可能引爆。

此前,网易CFO杨昭烜也表示,不支持用不惜亏损来换取快速增长的模式,而是希望“在增长速度和电商盈利模式两者之间达到平衡”。

目前,招股书显示,创新业务包括网易严选、网易云音乐、广告服务、电子邮件及其他增值服务。

其中,网易云音乐2018Q1到2019Q2的营收为实际公布营收,单季在10-12亿之间,约为腾讯音乐的五分之一。

有分析师告诉创业邦,网易考拉和网易严选都是以网易自身的平台品牌为电商业务来做背书,通过代工模式和议价能力让利于消费者。这是思路上没有错,但是网易本身就不是一家电商属性的公司,而且其电商导流优势并不算很强。

网易需要新故事

实际上,整个互联网经济的未来爆发点已经逐渐清晰,新基建下,5G基站建设、大数据中心、人工智能、工业互联网成为新的投资热点。

“综合来看,网易目前还是一家To C类公司,在新的大潮中,怎样布局大数据和工业互联网,从而找到新的增长点已经迫在眉睫。”陈端认为。

在上一轮的互联网和移动互联网的竞争中,网易跌出了前三。面对人工智能等领域的新竞争,网易必须有所作为。网易需求新的增长点,不然未来可能会面临新一轮的洗牌。

丁磊今日在公开信上还表示,网易下一步在以下四大方向着重发力:第一是建立一个有自我进化能力的组织。从今天起网易会要求所有管理者快速、大量地挖掘各种年轻人才,帮助他们更快获得培养。第二是继续贯彻精品战略。第三,坚定推进全球化战略。最后,推动资源更加普惠。

回港上市,对于网易来说是新的机遇,募资为网易带来更多的筹码。所谓手中有粮,心中不慌,市场期待丁磊带来新的故事。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。