科技企业或将像公用事业一样受到更多直接监管。

来源 | 湾区盒子CLUB(公众号ID:BayboxClub)

作者 | DONG

丰巢快递柜收费引发的连锁反应还在不断涌现。

上周,国家邮政局约谈丰巢科技公司主要负责人,要求其调整完善快递柜收费机制,回应用户合理诉求。

5月16日,丰巢宣布整改措施,之前的收费条款大多更改或取消。

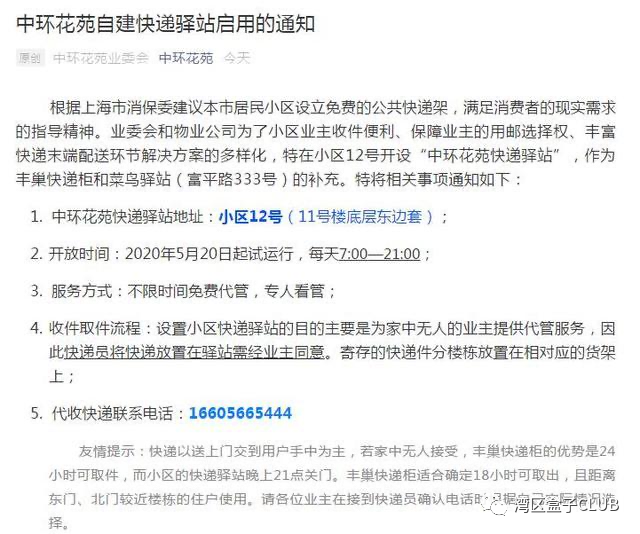

19日,上海首个停用丰巢快递柜的小区中环花苑通知称,根据上海消保委建议上海市居民小区设立免费的公共快递架,满足消费者的现实需求的指导精神。小区业委会和物业公司为了小区业主收件便利、保障业主的用邮选择权、丰富快递末端配送环节解决方案的多样化,特在小区开设自有的“快递驿站”,作为丰巢快递柜和菜鸟驿站的补充,目前这一服务不限时间免费代管,于5月20日起试运行。

《湾区盒子BAYBOX》在上次的文章中已经提到,丰巢收费事件,看上去不大,貌似就五毛钱的事,但其实背后却牵涉甚广。

如今,像国家邮政局、消保委等相关机构相继表态,小区物业已经开展实际行动,同时考虑到丰巢本身所占市场份额、所涉业务关系到公用服务等背景,种种迹象表明,此事已经超出了单纯一家企业进行市场化收费的范畴。

如果我们把视野放到全球、放到最近二十年科技类企业的崛起进程中来看的话,我们也可以经由此事件开始探讨一个相对敏感的话题,即:针对泛科技类企业的反垄断监管问题。

垄断凶猛

硅谷著名企业家彼得蒂尔在其大作《从零到1》这本书中说过,具备“从零到1”创新能力的企业在崛起之后,往往会自然的走向垄断。这类公司的垄断地位是在市场发展中天然形成的,这与上一代垄断企业往往是基于对资源和经营许可的独占完全不同。这里面涉及技术和商业模式的护城河,有网络效应、规模经济的驱使,也有企业试图避免激烈甚至是恶性市场竞争的自发自觉。

以在美国市场为例,类似的“垄断”已经在很多个行业不断上演。

首先,在传统行业中,这类垄断已经屡见不鲜。

在金融领域,美国最大的五家巨型银行控制着全国约一半的银行资产。在许多州的寿险市场中,其中前两名保险公司控制着80%的市场份额。三家公司(即Visa、万事达和美国运通)控制着大约95%的信用卡业务。四家公司控制着85%的美国玉米销售量和75%的美国大豆种子销售量,其中最大的收入流向了拜耳公司的子公司孟山都和陶氏杜邦公司。

此外,美国两家最大的酒类企业控制着美国90%的啤酒市场;四家最大的肉类供应商公司控制着几乎整个美国牛肉行业,以及66%的猪肉市场和50%的鸡肉市场。

在航空领域,虽然疫情之中遭受巨大打击,但另一个数据说明,现在有四家航空公司控制着全美80%的航线和登机口。

其次,在泛科技领域,这种垄断程度更高,无论份额还是覆盖区域都超出以往。

比如在互联网接入市场,超过75%的美国家庭只有一家本地高速互联网接入供应商可供选择,或者说并没得选。

在最近二十年内迅速发展的互联网领域,很多占据类似垄断地位的企业为人所熟知。

比如谷歌现在在互联网搜索中占有近90%的份额。Facebook在社交网络业务中占有近80%的份额,而微软绝对主导着计算机操作系统。

在电子商务领域,亚马逊现在占据主导地位,压倒了其他电商企业,并让原先的线下老大像沃尔玛等公司非常难受。

在APP应用领域,苹果公司和谷歌几乎完全控制了相关下载市场。

只不过随着经济的发展,2000年前后饱受反垄断指责之苦的是微软,而现在站在风口浪尖上的是谷歌和Facebook。

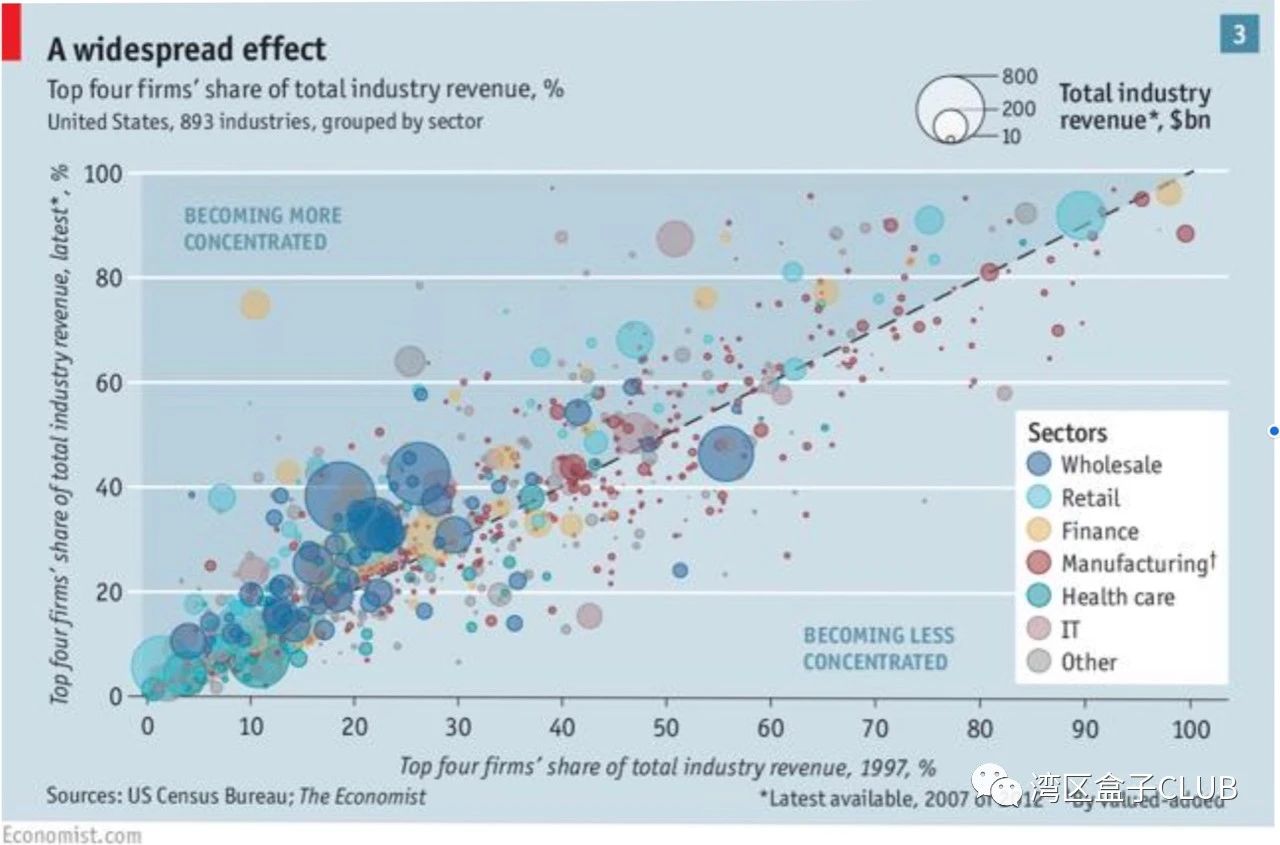

根据统计,美国财富500强公司的收入在其GDP中的份额已从1980年的58%增长到现在的73%;而《财富》100强公司(垄断性公司比例更高)的份额已从1980年的33%上升到现在的46%。

2016年,美国有一份对893个行业的公司集中度的研究表明,自1997年以来,其中许多行业的集中度都在提高。

正是因为这类数据所呈现出来的“真相”,美国作家兼对冲基金经理约翰·莫尔丁(John Mauldin)在去年的一篇文章中就指出,美国现在所拥有的不是真正的资本主义,而是“没有竞争的资本主义”。

监管空白

针对这类垄断(或者过度集中的)企业,在全球范围内,早就存在一些相应的反垄断行动(比如在药品定价领域),而在泛科技领域,也已经有越来越多的人和机构开始讨论某些高科技巨头是否形成事实垄断或者已经违反了相关反托拉斯法案。

在欧盟,其针对这些巨头平台企业最不手软,已经祭出了很多张罚单。比如去年就把谷歌告上法庭,并赢得了48亿美元的罚款。

在美国,美国联邦贸易委员会也正在完成一项针对Facebook的和解程序,其中涉及到因为违反消费者数据隐私权而导致的一笔高达50亿美元的罚金。

当然,所有了解这些高科技企业的人们都知道,几十亿美金对这类企业来说并不是什么大事。

目前真正能够让这些企业害怕的可能是要分拆他们的动议。

此前已经有一些观点提出,基于Facebook在社交领域的高比例覆盖、基于亚马逊在电子商务和云计算领域的高比例覆盖,监管机构需要考虑在合适的时机将这类巨无霸企业进行分拆。但在这些动作之外,也有观察者认为,目前美国针对反垄断的措施并不得力。

从美国国内的法律来看,目前其反托拉斯法主要包含三个主要组成部分:一是1890年的《谢尔曼法》;二是1936年修订的1914年《克莱顿法案》;三是1914年的联邦贸易委员会(FTC)法。

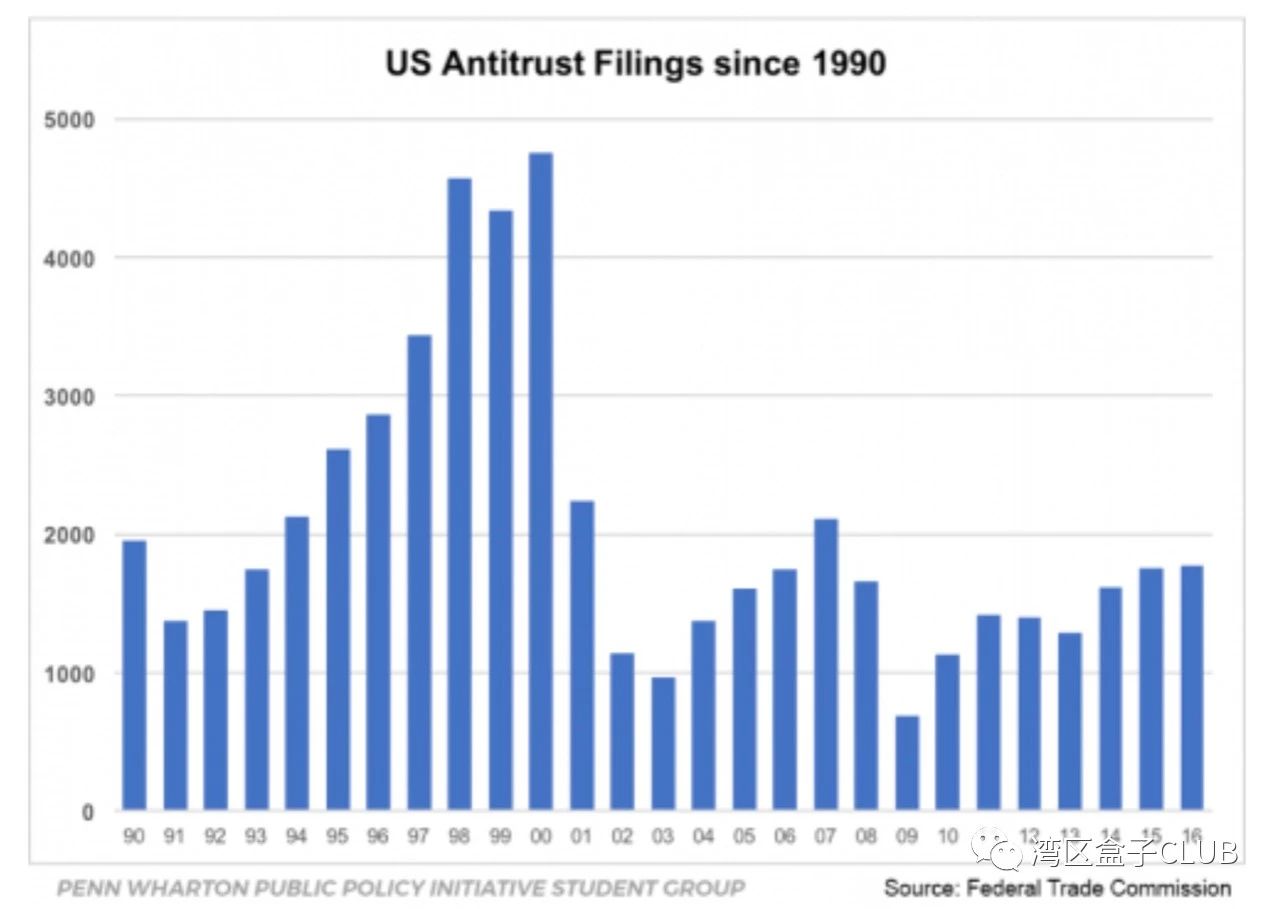

根据相关统计,最近几十年来,美国国内的反托拉斯执法行动其实呈现出了每年都在持续减少的趋势。例如,奥巴马政府第二任期的年度反托拉斯申请量甚至不到克林顿政府第二任期同类申请量的一半。

分析认为,造成这种情况的原因之一是一些传统反托拉斯法无法在新经济框架下发挥作用,但更关键的可能在于,一些利益相关企业成功游说、阻止了美国国会更新相关的法律条文。

分析认为,造成这种情况的原因之一是一些传统反托拉斯法无法在新经济框架下发挥作用,但更关键的可能在于,一些利益相关企业成功游说、阻止了美国国会更新相关的法律条文。

在美国经济史上,此前其实出现过不少有名的反托拉斯案例。

比如1911年,约翰·洛克菲勒(John D. Rockefeller)的新泽西标准石油公司被拆分为34家独立的公司;同样在1911年,美国烟草公司也宣布解体。

1982年,美国通信运营商AT&T 公司大卸八块,被分拆为八个独立的公司。

但最近一些年来,这些曾经被分拆的公司却出现了重新化零为整的迹象。

在石油领域,标准石油公司的34个子公司中,已经有很多家再次重组成大公司,比如埃克森美孚、雪佛龙公司等都是如此。而由AT&T拆分而创建的八家公司中有四家已经重组,合并为新的AT&T,另外两家又重组为Verizon。

至于计算机操作系统中的霸主,微软的地位其实没有太多变化,只不过因为智能手机的兴起,大家的关注焦点一度发生了偏移。

在美国政府层面,特朗普总统倒是表达过,他正在考虑对几家最大的科技行业巨头采取反托拉斯行动。他也炮轰过像亚马逊等科技公司。

特朗普说他“不喜欢”欧盟官员借着涉嫌垄断的名义向谷歌罚款50亿美元。他说,既然这是一家美国公司,那么如果需要有人出手,那也应该是美国政府。这的确是典型的特朗普逻辑。

但他也表示,尽管考虑了诸多垄断方面的因素,但不能否认Facebook、谷歌和亚马逊“都是伟大的公司”。

老问题,新经济

上面提到,这类已经形成或者正在走向垄断的企业,其成长途径大概可以分成三种。

一种是基于传统的资源独占或许可独占;一种是运营中不断进行资本并购的结果;还有一种则是开发出某种颠覆性创新技术之后的自然成长结果。

但不管经由哪种途径,垄断一旦形成,对于垄断企业来讲可能会利好不断,但对于外部的大环境和其他企业,负面影响却也不可避免。从长远来看,许多行业的集中化减少了竞争,并正在损害经济和消费者。

这类占据垄断地位(具体程度有差别)的企业,不管是出于何种动机,作为企业营利的自觉,必然会在产品定价、服务标准等方面作出积极的行动。但这种行动未必有利于行业生态的良性发展,消费者也难以通过正常的市场竞争获得公允的价格和服务。

首先,这种负面影响最关键的是体现在终端用户层面。

1978年,美国法官罗伯特·博克(Robert Bork)出版了一本书,其中提到一个非常重要的概念,即:美国反托拉斯法的唯一合法目标是消费者福利的最大化。

基于此,企业提供的产品和服务价格就成为评估消费者福利的决定因素之一。

比如在本次丰巢事件中,虽然两国的政策、企业的地位不尽相同,但对价格合理性的关注度无疑都是最高的。

此外,过去二十多年里,高科技企业借助新的数据收集和客户开发方法获得了超常规的发展,仿佛从一开始就找到了相关法律的漏洞,同时积累起来了强大的垄断权力。

从某种角度上说,当消费者被鼓动使用自己的数据而非资金来支付服务费用时,似乎并没有合适的法律来对这种滥用用户数据的行为进行约束。

“免费的是最贵的”,这种说法在不同的个体那里有着不同程度的解读。我们也不妨回忆一下,国内某公司大佬也有过类似的表达,即用户为了某些功能应用可以让度出个人的隐私数据。

其次,这种负面影响还体现在整个产业生态的构建上。

在传统的金融领域,美国在上次金融危机发生时,就开始讨论像美国银行、摩根大通等大型金融集团在危机形成中的责任,但最终结果是,美国人还是给这些企业进行了输血,这些企业在过去几年中的规模反而又壮大了很多。

在创新领域,美国的统计数据也证明,自1978年以来,每年新创业公司的数量已经下降了一半左右。而且有观点认为,虽然相关垄断企业的规模越大,但相应的行业生产力似乎并没有得到继续提升。

曾在《耶鲁法律杂志》(Yale Law Journal)刊发文章《亚马逊的反垄断悖论》的专家莉娜-卡恩(Lina M. Khan)称,像亚马逊这类的公司创造了一个“平台市场”,能够凭借其体量和规模通过掠夺性定价进入新的业务。

曾在《耶鲁法律杂志》(Yale Law Journal)刊发文章《亚马逊的反垄断悖论》的专家莉娜-卡恩(Lina M. Khan)称,像亚马逊这类的公司创造了一个“平台市场”,能够凭借其体量和规模通过掠夺性定价进入新的业务。

如何解决对这类公司的监管,她提出了两种方法。其一是基于传统的反托拉斯政策,通过恢复竞争来间接的监管在线平台市场;其二则是直接监管这类在线平台市场。

第一种方法中,需要监管机构更新针对掠夺性定价的保护措施,并为在线平台的垂直整合导致的反竞争行为设置限制。主要平台的并购需要接受反托拉斯审查。可以对互联网平台结构设置新的“预防性”限制。

而在第二种方法中,科技巨头将被直接视为垄断企业,并且将像公用事业一样受到直接监管。针对某些产品服务的标准和定价,监管机构可以出面设定合适数值。当然,也有人认为,第二种方法在具体操作中可能会非常棘手。

对于这些措施的最终落实,有相对乐观的分析人士认为,只要是在不破坏互联网市场的情况下采取行动来增加竞争,就会得到公众的支持。

行业监管与企业价值观

回看中国的新经济市场,也存在跟美国类似的现象。一些高科技企业已经在事实上取得或者接近垄断的地位。过去有搜索市场,现在有出行等更多市场。

不过,中国的新经济市场也有自己的特点,那就是中国的创新企业经常出现同质化非常严重的恶性竞争。这也导致一家新创企业即便有走向垄断的潜质,但要最终实现这一点也不容易。比如在外卖市场,代表玩家虽然提出过市场终局会是“721”的市场格局,但在一两年之后,双方都会逐步接受竞合常态的长期存在。如果主要玩家们都能坚持下去,就不会形成垄断。

但从另一个角度看,一旦在某个细分市场真的实现了一家独大的态势,就会出现另外一种令人不安的情形。

这些少数市场玩家在市场格局未定之前,为了争取终端用户,不断拉低价格,甚至通过免费、送红包等各种方法来争夺份额。问题是,在这种涉及天量资金消耗的争夺战中,所有玩家基本都无法独善其身。

所以在过去几年中,比较常见的背景是,在几轮烧钱大战之后,各大玩家之后的金主都会出面调停,进而形成并购。只要并购完成,这个战场基本再无战事,而一个接近事实垄断的企业就此出现。

一旦这种结局出现,很可能伴随而来的就是,企业的核心任务变成快速盈利,此刻很可能就会出现一次次的、针对普通用户的“报复性收费”(比如多个平台上针对会员的重复收费)。这也就是诸多用户成为“韭菜”的基本套路。

总起来看,过去十数年中,无论全球市场还是中国市场上,都已经成长起来一批拥有超强市场地位的泛科技类企业,他们的一举一动无论多么细微(比如五毛钱),也都会直接影响到海量普通消费者的生活。

针对这类企业的监管的确是一个值得持续关注的新课题。有一点毋庸置疑的是,针对垄断或者过度集中化的合理监管,会让市场恢复到更健康的竞争水平。普通公众也将获得直接和长期的利益,从而获得更好的服务。

而对于这类企业而言,也应该意识到,其影响力越大,对其在价值观和商业模式层面的考验也会越大(比如某大厂提出科技向善的企业价值观其实也包含了针对这一大背景的回应)。长期来看,只有真正站在用户这一端的企业才能走得更长久。

【注:本文仅通过全球领域的类似经济现象进行延伸阐释,涉及相关行业、企业是否构成垄断抑或是过度集中化,请以相关部门的表述为准。】

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。