但愿被历史碾过之后,教培行业能长出新的肌理,重生。

来源 | 知鸟研究(ID:zhiniaoyanjiu)

铅笔道荐语:

疫情之下,教培行业冰火两重天。本文试图从产业链的角度来解读此次疫情对教培行业的影响,涉及政策背景、经济影响,B端线上玩家的流量之战,B端线下机构的生存近况以及对S端供应链的影响。以管窥豹,尽量还原真实战况。

核心观点

1. 政策背景:疫情以来政策经历了三阶段,当前已回归“减负”主旋律,培训内容、时长均遭限制

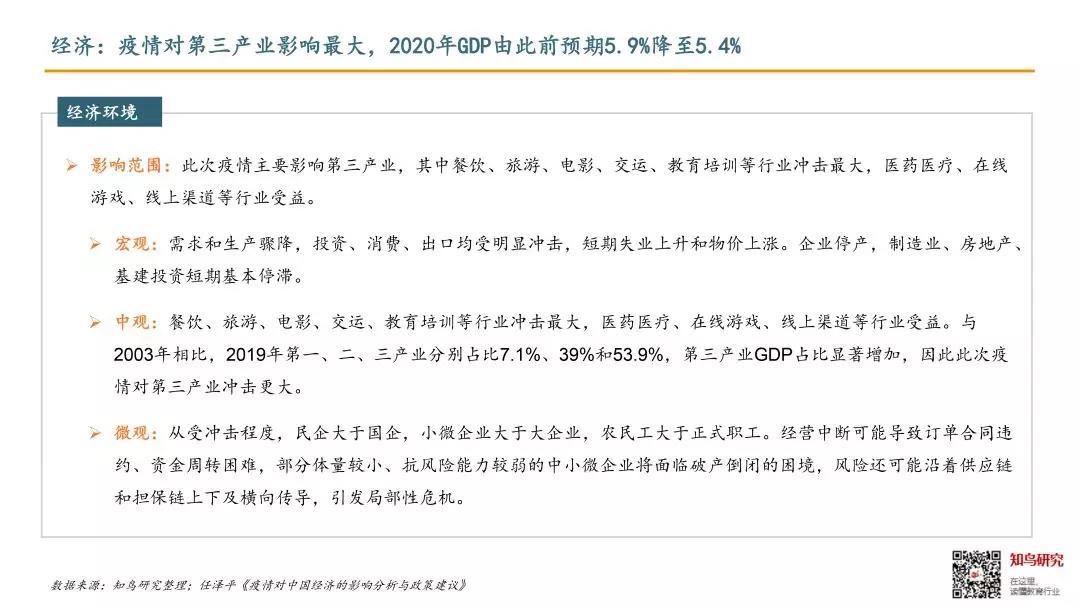

2. 经济影响:2020年GDP由此前预期5.9%降至5.4%,对第三产业影响最大

3. K12在线教育:疫情期间,在线教育的市场触达率提升至70%,疫情后,在线教育市场渗透率可由此前约10%提升至约16%;在线大班第一、二梯队用户数差距继续拉大

4. K12线下教培:线下机构正经历三场战役,保守估计35%的机构将出局,中小机构经营风险最大,微型机构复活能力强

5. 上游供应链:2B工具赛道提前洗牌,已形成三梯队格局;2B内容赛道短期影响中性,长期显著利空

“作业帮疫情期间免费课人数突破2800万...”

“钉钉教育日活5000万,紧急扩容10万台服务器...”

与此同时,“79%的线下机构账上资金仅能支撑3个月以内...”

覆巢之下,一半海水一半火焰。

Part 1 政策

疫情以来政策经历了三阶段,当前已回归“减负”主旋律,培训内容、时长均遭限制。

如图所示,政策导向三阶段性明显,经历“全面关停线下”到“鼓励转至线上”再到“线上规范趋严”三阶段,已回归“减负”主旋律,主要从内容和时长两方面限制校外培训、延缓正常课消进度 (不得开讲新内容、限制学生线上学习时长等)。

已有5个省市政策明确不得在开学前恢复线下培训,已有14个省市政策明确将占用周末、暑假时间补齐校内教学进度,进一步挤压学生参与校外培训时长,恶化整个教培行业生存环境。

保守估计全国大多数地区可在5月初开学,意味着对线下培训机构的影响将跨越寒春暑三季,而根据中国民办教育协会1700份样本的调研显示,35%的受访机构账上资金仅能支撑1个月以内,79%仅能维持3个月以内。

Part 2 经济

乐观估计影响主要集中在第一季度,2020年GDP由此前预期5.9%降至5.4%,对第三产业影响最大。

市场主流观点预计2020年GDP为5.4%左右:

情景一:防控及时得力,疫情持续时间较短,对经济的冲击也主要局限在一季度,预计全年GDP为5.4%。疫情高峰出现在2月中旬,此后逐步下降,3-4月结束。

情景二:由于春节复工人口流动,以及防控不得力,疫情影响可能延续至二季度,预计全年GDP为5.2%。疫情持续时间较长,将影响整个上半年的经济增长。

情景三:若复工以后再次扩散和传播,疫情影响可能延续至三季度,预计全年GDP为5%。

Part 3 K12在线教育

疫情期间,在线教育的市场触达率提升至72%,疫情后,在线教育市场渗透率可由此前约10%提升至约16%;在线大班第一、二梯队用户数差距继续拉大。

经测算疫情期间,在线教育的市场触达率提升至72%,按照一定转化比例测算,在线教育市场渗透率可由此前约10%提升至约16%。

学而思网校、猿辅导、作业帮、网易有道、跟谁学等主流玩家集中在2月10号前后上线免费在线课程,占据学习强国、新华网、央视频等官方渠道,响应迅速。

大班直播课为此次疫情最大赢家,第一梯队与第二梯队覆盖用户差距进一步拉大;小班与1v1整体日活规模与疫情前基本持平:

大班直播课:为本次疫情最大赢家,第一梯队(学而思网校、作业帮一课、猿辅导)预计新增领课数可达2000万左右,第一梯队与第二梯队差距进一步拉大。据专家访谈,截止2月中旬:

第一梯队:猿辅导、学而思网校、作业帮一课前2周累计领课1000万用户左右,预计疫情期间领课可达2000万,免费课+全平台投放。

第二梯队:网易有道、跟谁学前2周累计领课约500万用户,以免费课为主要获客方式,并未全平台做流量投放。

小班直播课:线上小班并未采取大规模营销策略,整体表现较弱,预计疫情后纯线上小班依旧维持原有增速,依旧占据较小市场份额。

一对一:需求端有所提升,但由于受老师供给有限和客单价较高影响,整体增速表现与疫情前持平。

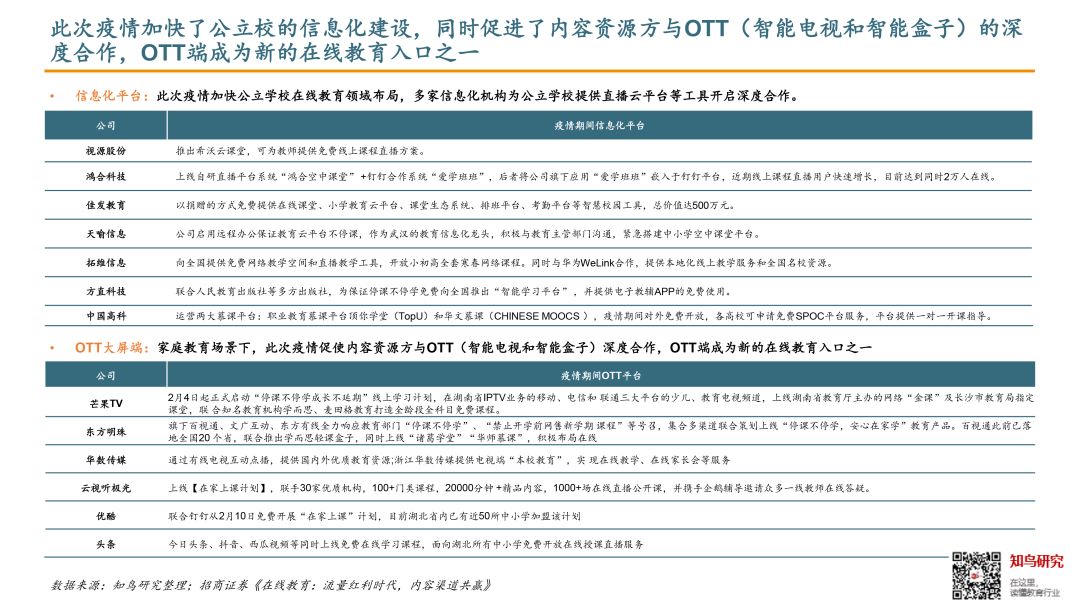

此外,此次疫情加快了公立校的信息化建设,同时促进了内容资源方与OTT(智能电视和智能盒子)的深度合作,OTT端成为新的在线教育入口之一。

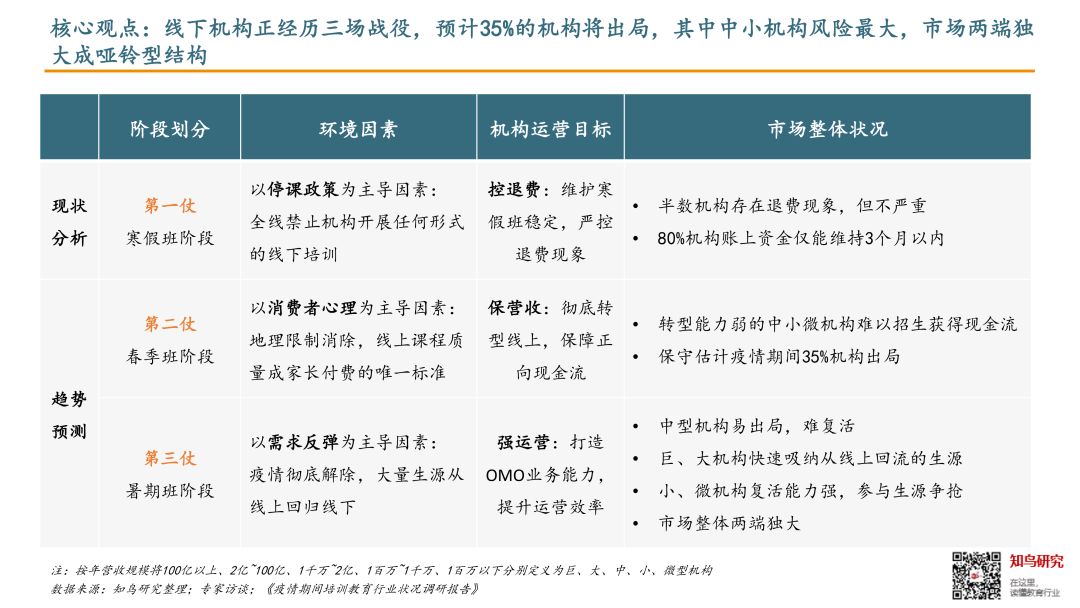

Part 4 K12线下教培

线下机构正经历三场战役,保守估计35%的机构将出局,中小机构经营风险最大,微型机构复活能力强。

以“控退费”为核心目标的第一仗:寒假班

目前来看整体可控,九成机构转型线上服务,以保证寒假班正常上课,半数机构存在退费现象但不严重,仅有5%机构面临超过20%学员退费情况。

以“保营收”为核心目标的第二仗:春季班

预计场面会十分惨烈,35%的机构将在此阶段出局。从调研情况来看,大部分机构虽然可以转型线上服务,但转型正价班并不顺利。当教育全面线上化时,地理限制彻底消除,线上课程质量成为家长愿意付费唯一标准,而对比在线教育头部玩家和公立校的在线课程,从课程权威性、内容质量等方面,临时转型的线下机构毫无竞争优势,定价上也左右为难。

而对于顺利转型线上的各省市区域性龙头机构来说,则有可能借机涅槃成“区域性网校”这一角色,完成组织和业务的双重“在线化”,同时由于占尽本地化的优势,这股力量将对教培市场的格局形成深远影响,且听下回详解。

以“强运营”为核心目标的第三仗:暑假班

问卷显示,疫情后80%的机构会回归线下教学模式,但90%的机构仍保留线上服务功能,因此线上线下融合的OMO运营能力将成为核心竞争力,并衍生出线上运营、在线获客等培训需求。

此外,我们认为第二阶段出局的主要为中小型机构(3-5校区),真正的小微机构草根但灵活度高生命力强,第二阶段直接歇业待行情好转后复活。中小机构溢出的流量将在第三阶段由大型机构主要吸收,微型机构参与生源争抢。

我们预判,疫情期间中小型机构营收压力大,疫情后小微机构复活能力强:

巨、大型机构低风险:应急预案完善,应对速度快,策略成效好,生存状态相对稳定,为后期收割市场流量的主要玩家。

中、小型机构高风险:被迫转型,疫情期间营收减少的压力最大,生存状态相对较差,生存下来的玩家后期将重点搭建、优化线上服务能力。

微型机构低风险:盲目应急,转型较难,但经营管理灵活度高,疫情结束复活能力强,复活后继续回归小作坊模式,不参与线上竞争。

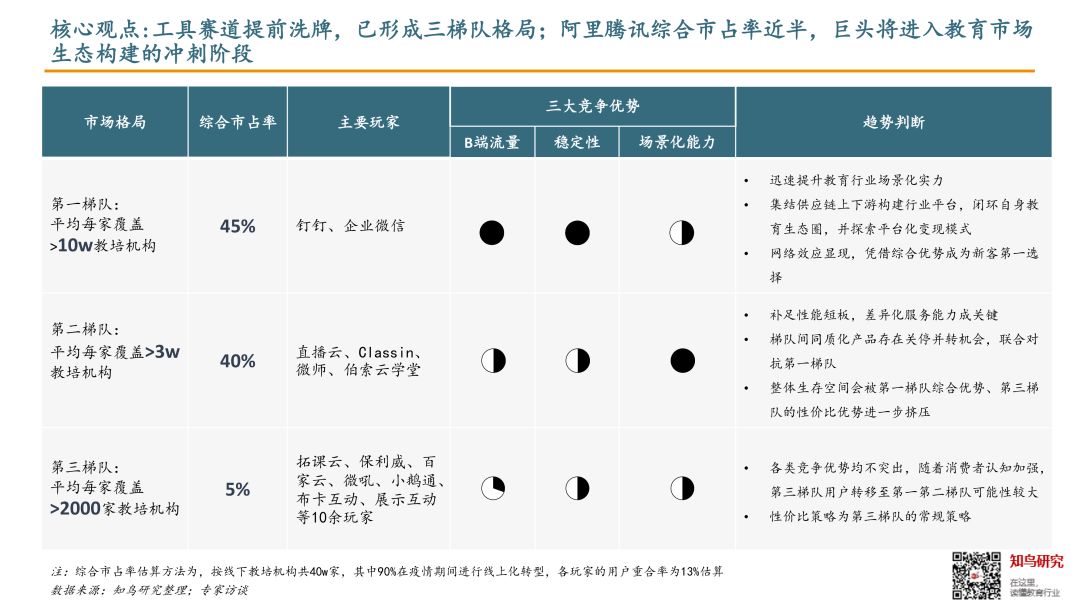

Part 5 上游供应链

2B工具赛道提前洗牌,已形成三梯队格局;2B内容赛道短期影响中性,长期显著利空。

当线下培训全线禁止,不得不向线上转型求生存时,B端市场中直播工具的需求随即引爆。阿里、腾讯强势入局,平均每家覆盖10w教培机构,综合市占率达45%,以直播云、Classin、伯索云学堂为代表的第二梯队也获得了相当于往日十倍的流量涌入,综合市占率也达40%。

我们判断工具类产品具有三大壁垒:流量、稳定性、场景化能力:

以钉钉、企业微信为代表的第一梯队

占据流量和稳定性优势,接下来将迅速提升教育行业场景化实力,同时集结供应链上下游构建行业平台,闭环自身教育生态圈,此外,由于流量优势带来的网络效应将逐步显现,第一梯队玩家将凭借综合优势成为新客第一选择,强者恒强。

以直播云、Classin为代表的第二梯队

基于对教育的理解更深,场景化能力阶段性领先。接下来在补足性能短板后,能否体现出与第一梯队错位的差异化服务能力成关键,否则整体生存空间会被第一梯队综合优势、第三梯队的性价比优势进一步挤压。此外,梯队间同质化产品存在关停并转机会,联合对抗第一梯队。

以拓课云、百家云等为代表的第三梯队

各类竞争优势均不突出,随着消费者认知加强,第三梯队用户转移至第一第二梯队可能性较大,因此性价比策略为第三梯队的常规策略,通过高性价比留住客户。

此外,S端其他类型的玩家我们大致总结为:

社区类玩家:通过发起联盟对抗疫情,但无深度绑定机制,主要停留在联合推广层面,预计将随疫情结束逐步瓦解;其带动的业内合作态势将延续。

内容提供商:短期看,疫情下绝大多数内容供应商是在维护现有客户、而非扩充新增,影响较为中性。长期看,根据上文推论,我们认为此次疫情主要出局的会是中小型机构,正好是S端的核心客户群,所以长期来看,我们认为S端内容赛道显著利空。

教育综合体:据访谈,部分头部线下综合体下游收租率已由90%+降至50%,我们认为该指标为有效的先行指标,反映出线下机构生存现状和机构情绪,目前该指标极大可能继续下探。而以非刚需的素质教育为主要构成的综合体也将面临新一轮的生死考验。

结语

时代的一粒灰,落到个人头上,就是一座山。但愿被历史碾过之后,教培行业能长出新的肌理,重生。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。