目前,“社保通”在全国700个城市可直接线上缴纳社保、公积金、理赔、咨询等。

文|

铅笔道 记者 薛婷

文|

铅笔道 记者 薛婷

一直在人力资源服务领域打拼的李贤威如此总结过去的七年。2009年7月,他曾试水做过一个服务平台,一端连接供应商(社保、保险、福利等),一端服务企业用户。项目运营一年多以失败告终,

同时李贤威收获惨烈教训:要掌握定价权、控制服务质量。“像北京连续缴纳5年社保才具有买房资格,人家已经交了四年半,你给断了一个月,那他要重新排五年,换谁都会疯掉的。这种失误,一次都不能出现。”

◆ “社保通 ”网站页面

◆ “社保通 ”网站页面

2015年7月,他上线“社保通”,线上提供自营的社保、公积金交缴、咨询、理赔、查询等服务,落地服务(去社保中心递交材料等)则与当地人力资源机构合作。为保证服务质量,团队制定了一系列的考核标准,用来筛选供应商,并与把服务质量和效率与抽成挂钩。

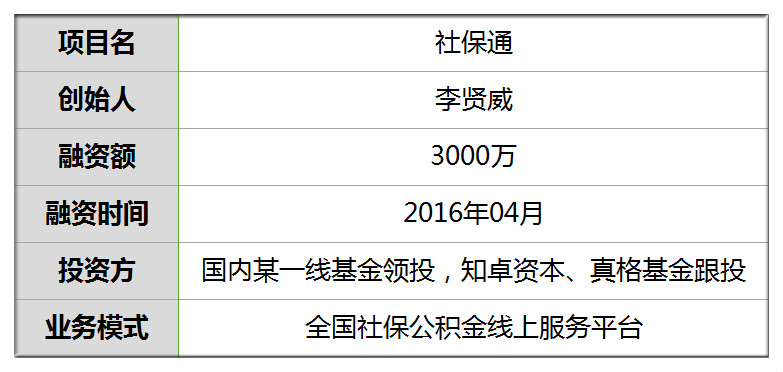

目前,“社保通”在全国700个城市可直接线上缴纳社保、公积金、理赔、咨询等。付费企业用户超过300家,分布在254个城市。现阶段,每月流水4000万。

创业之初,“社保通”鲜有资本垂青,如今,李贤威分别在去年11月底、今年4月获得两轮融资。

注: 李贤威已确认文中数据真实无误,铅笔道愿与他一起为内容真实性背书。

“断粮太正常了,团队就像休眠一样,不领工资,大家各自去赚钱养团队。”李贤威回忆起做人力资源服务的过去七年,李贤威语气平淡。

追溯过往,早在大二时,他曾创办过一家人力外包公司,团队峰值达到20多人,他每年有几万元盈利。

2007年毕业后,李没有变换跑道,加入了一家人力资源公司,半年时间,从底薪900元,靠客户提成做到月薪15k。他并不满足于做一个衣食无忧的小白领,2009年7月,又跑到上海二次创业。

最初,李贤威想做一个涵盖人力资源后服务链条的平台,“保险、社保、薪酬、招聘、福利等都做”。为此,他接入了不同的供应商,整合产品然后为企业服务。项目运营一年多,以失败告终。

团队配合不好?资金不足?缺乏经验?通过复盘,李贤威列出一个个失败的理由。其中给他教训最大的是平台提供的服务质量难以把控:供应商服务水准参差不齐;平台对服务的定价、流程等缺乏监管和控制,比如答应客户什么时间交付,供应商既做不到也不会告知平台......

最令他无奈的是,有时合作的供应商还会把客户撬走,白白为别人做了“嫁衣”。“这是过去吃过最大的亏。”

李贤威的创业之路并未就此止步。他总结出三条经验以备告诫,继续上路。

这一次,他转为自营模式平台——社保通,把社保、公积金交缴、咨询、理赔、查询等服务实现线上操作。“因为涉及到很多细节问题,就算是资金充足的大公司开发这套系统,周期也比较长。”

彼时,人力资源市场上招聘项目发展得如火如荼,李贤威切入的后期服务,鲜有资本问津。“把服务线上化,意味着所有的线下都是竞争对手,在那时风险还是挺高的。”

无法站到资本的风口漩涡,李贤威只能自我供养项目。他又回到公司打工,以创业的心态铺在工作上,甚至寻求在别的传统人力资源企业内部创业孵化项目,但是困难重重。

上一个团队中,有8、9个同事选择追随于他。期间发不出工资,其他人便同样出去赚钱养活团队。“现在有同行来挖公司的人,给两三倍工资都挖不走。原来我们那批人,没有工资都坚持到了现在。”李说。

自给自足的状态,李贤威坚持了两年多,技术团队花费18个月研发线上平台。

最大的障碍是全国复杂的政策福利体系,各地方标准要求不一。无捷径可循,李贤威带着团队搜集当地的政策、社保交缴信息、资料模板,整合进系统。“一个地方一个地方地磕,一个城市一个城市地磨,收集了06年之后全国所有城市的数据。”

此外,计算出帐单、费用认领核销等原本需要人工计算的步骤全部由系统替代。由此,降低了服务流程的出错率。“除非输入错误,否则系统会检验出错误数据不予通过,如身份证号位数、小数点位置出错等。”

2014年11月,社保通上线了一款免费的工具型产品:社保计算器,可计算、查询全国所有城市的社保缴纳情况,并向其他服务平台免费提供API接口。至2015年初,该产品累计服务用户20多万。近期,为强化招聘信息真实度,58赶集的招聘板块上线了该接口,此外,猎聘、京东、钉钉等也正计划接入。

然而,漂亮的数据仍不能解社保通团队的燃眉之急:公司依然没有收入。1月,团队决定开发付费版产品,代缴社保、公积金。

除开通支付通道外(对接了招商银行、支付宝、微信支付),李贤威还需解决代缴社保的最后一环:落地跑腿服务。“员工首次缴纳社保、理赔、变更、开证明等,都需要去当地社保中心上交资料。”

此时,李贤威想到利用地方中介的价值,可与他们合作来承接落地服务,并给与一定抽成。

◆ 提交订单页面

◆ 提交订单页面

“社保通”与地方中介协同,形成如下服务流程:客户签约——登录系统完成操作:如增减员、补缴、变更等——形成订单——确认费用——中介登录供应商系统领取任务——打印订单——跑腿上交资料。李贤威把目标用户定位为中大型企业,通常会有分公司。由此,只需企业总部与其签约即可。

为说服地方中介参与全国社保协作,李贤威经常要出差与老板面谈。“我们的订单都是按照当地的模板,不需要他们的工作人员收集资料、排版等,只需一步打印,工作很简单,还有提成。”

吃过“做平台”的亏,李贤威定下了两个标准:合作机构要接受平台和定价,允许监督服务。按照地域,他先找某地区排名第一的机构谈判,拿不下就去找排名次之的机构。

合作过程经历了很多磨合与妥协。“比如东北地区的机构很强势,有时不按照平台的标准来,我们只能先适应,自己去强化监督服务流程。等平台壮大后,再去做规范地要求。”

如何更有效地保证供应商的服务,李贤威制定了一套考核标准,用来筛选供应商,并与抽成挂钩。

考核项目共有二十项,比如跑腿是否及时,信息反馈是否准确、时间节点、社保公积金缴交抽检情况等,每个项目单独评分。

李贤威以抽检举例,每个城市的抽检比例在1%以内,与当地社保中心接通的城市,可在线上查询抽检。

在一些没有线上系统的二三线城市,李用了一个“笨办法”:打电话给服务的员工,让他拿着身份证跑去社保局,查询社保是否按时缴纳并拍照证明。完成后,“社保通”给该员工发送一个200元的微信红包。

综合打分下来,服务好的供应商每单提成更多,情况恶劣的供应商将被“清掉”,终止合作。在供应商不配合考核的地区,李贤威找来兼职HR作为供应商。

◆ 此外,“社保通”提供个人参保服务。

◆ 此外,“社保通”提供个人参保服务。

2015年7月份,社保通已与40家供应商达成合作,覆盖200多城市。当月,收费版 “社保通”上线,定价30元/人/月。“大约是行业价格的一半,系统将单人能效(每月可服务的最多人数)从不足800人提升至15000人。现在我们有20个服务人员,不需要赚取暴利。”

此外,社保通于近期上线了开放平台“API接口"和" WIKI.shebaotong.com ",为战略合作的B端服务平台和全国社保公积金缴交平台提供政策、技术、接口和服务支持。

起初,他打电话邀请熟悉的老客户来试用,“非常地小心翼翼”。第二个月,试用客户转化成订单,当月流水7万元。“后期客户主要是圈子内传播,也没钱做推广。”

此后,流水每月翻番,10月份已超过100万。此时,苦熬多年的李贤威终于等来资本垂青。

11月份,经一位客户介绍,李贤威怀揣着小激动来北京与真格基金副总裁张子陶、李剑威面聊。项目谈了半个多小时,张子陶说道:“项目还不错,回头再聊。”他带着小小的失落走出办公室。

恰巧碰到了真格的HRD Lisa,结果二人聊了2个多小时。“我了解到真格投资的不少企业面临社保、工资等人力问题。”他笑着说,“只交流专业,没聊融资的事儿。”

尽管如此,李贤威依然是悻悻而归。“很忐忑,又想知道他们是什么态度,又不好意思去问,显得心虚。”两天后,依然没有得到反馈,李心想,算了吧,只能继续做事。

一周后,客户部接到一个河北的电话,想要购买服务。李有些吃惊:“我们没那么有名啊,怎么河北的公司都知道了。”

惊喜接二连三,又过了一周,李贤威接到真格电话。“再来聊聊融资的事儿。”

第二次真格之行,让李贤威颇感意外,会议室里,电脑屏幕上出现一份近70页的分析报告。李不禁喊了一声:“哇塞!”原来那两周,他们让投过的企业去试用,购买了社保通和其他两家竞品的服务,按照服务、质量、速度、效率、系统等项目打分。“结果‘社保通’各项指标都是第一。”

不出意外,双方当天签订了投资协议。张子陶对李说道:“如果‘社保通’继续保持这种服务质量肯定没问题。”一周内资金到账。

一个月后,李贤威第一次参加了真格的内部活动,当月两家公司试用。此后两个月时间,他转化了40多个真格系客户。

近日,“社保通”已完成A轮3000万融资,由国内某一线基金领投,真格基金、知卓资本跟投。

目前,“社保通”在全国700个城市可直接线上缴纳社保、公积金、理赔、咨询等。付费企业用户超过300家,分布在254个城市。现阶段,每月流水4000万。

如今,李贤威和服务团队还在不停地出差、谈合作。“还有400多城市没有客户,每个城市第一次上线还是有很多要注意的细节,实际操作起来可能根本不是那么回事,需要不断地调整服务流程,系统和客户服务流程也要不断的演进。”

读完文章,有报道需求的创业者请加Pencil-news,可享受铅笔道可爱萌妹纸的热情服务,加好友请注明“求报道”字样;

如需转载、市场合作,请加微信号meera003。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。