距中国SaaS爆发元年已近5年,SaaS的发展和融资情况,可谓起起落落。为何国内SaaS的发展速度比预期的要慢很多呢?

距中国SaaS爆发元年已近5年,SaaS的发展和融资情况,可谓起起落落。其实广为人知的SaaS巨头Salesforce早在2006年就已经进入中国市场,但发展却频频受阻,为何国内SaaS的发展速度比预期的要慢很多呢?

一、SaaS在中国发展的预期偏差:

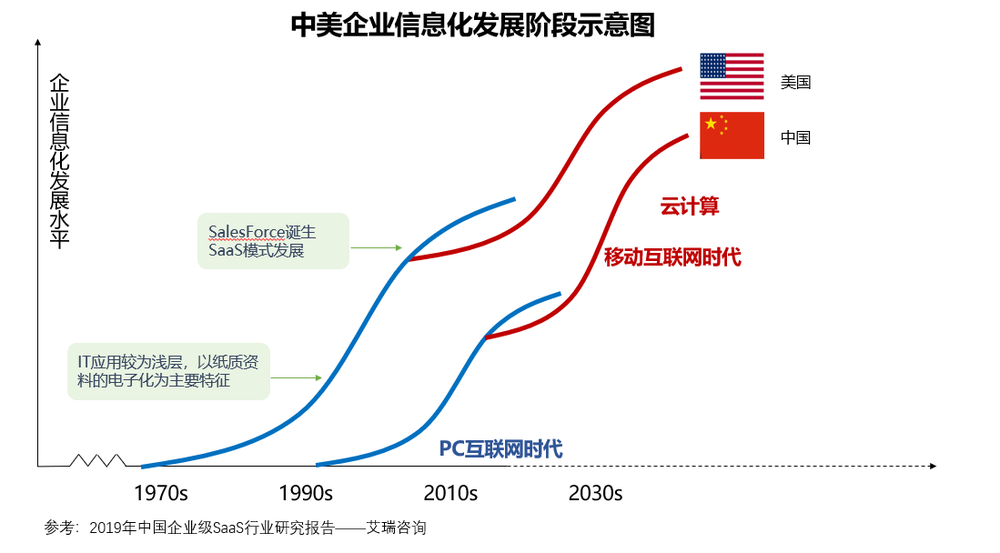

2005年前后SaaS模式就已在国内出现,例如2004年CRM厂商八百客成立, 2006年传统软件巨头金蝶收购香港会计网并改名友商网,尝试进入财务SaaS领域。相对的,SaaS鼻祖,美国的Salesforce于2000年左右崭露头角,其实仅相差5年时间。纵观中国SaaS发展历程,却发现其发展程度与预期相距甚远。

1信息化基础的差异:

20世纪90年代,中国步入互联网时代,落后美国近20年时间。

2010年前,SaaS创业环境十分艰苦,当时中国处于云计算初期,没有云的支持,网络非常不稳定,南北网络甚至未实现互通,而早期的国内SaaS供应商创业还需要自建IDE,举步维艰。然而随着互联网不断发展,2010年后,以BAT为主的互联网巨头纷纷布局云计算产业,为云应用提供了成熟的基础设施层服务,Hadoop 及虚拟化等技术的成熟进一步降低了SaaS创业的准入门槛。

2015年后,中国SaaS行业加速发展。政府先后发布了 《关于促进云计算创新发展培育信息产业新业态的意见》和《国务院关于积极推进“互联网+”行动的指导意见》,引导企业加快信息化建设,推动了云计算、大数据等新型技术的工业互联网部署。在政策利好的环境下,云计算基础设施持续发展,移动 4G 用户在2014-2015年激增2.5亿,到2015年4G用户增长到3.56亿,4G网络普及率大幅提高。技术基础的完善为SaaS提供了广阔的发展空间。

2 企业信息化服务商生态的差异

相比国内,美国在各行业信息服务商的完整度和企业本身的信息化部门的水平方面都远优于中国,为SaaS初期发展提供了更好的土壤。在2000年Salesforce诞生时,美国就已形成包括软硬件供应商、系统集成商、数据集成商、运维服务、代理商等多方组成的完整的企业服务市场,而完善的企业服务生态也加速了新技术和新产品的推广和发展。

然而中国企业当时的信息化需求还没有觉醒,从加入WTO以来,虽然企业陆陆续续开始使用ERP,但从应用层面来讲,并没有真正重视其使用价值,以至于整个企服信息化生态没有得到良好发展。在这种背景下发展的SaaS,必然会因为没有良好服务生态支持出现各类问题,譬如找不到经验丰富的SaaS代理商,不同品牌系统之间不兼容,数据孤岛难打通等。随之而来,SaaS产品的使用效果也会大打折扣,因此在不理想的顾客体验、对数据安全问题的担忧等多种因素共同作用下,我国SaaS未能取得预期的发展。

3企业用户的认知、自身信息化能力的差异

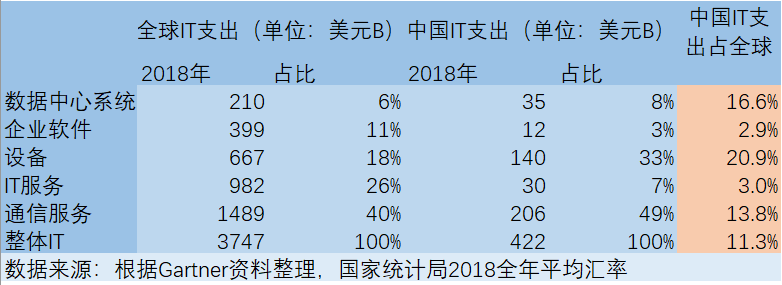

2018年中国GDP占到全球的15.8%,中国IT支出占全球IT支出的11.3%,落后于我国GDP比重。从国内来看,我国企业软件支出占总国内IT支出的3%,占比最低,与其他IT业务相比,企业软件方面支出最少;从全球来看,企业软件支出占全球IT支出的11%,占比为次低。相对来讲,我国企业对信息化重视程度很低。下面以美国为例,探讨一下这种信息化意识差异是如何形成的以及这种差异如何影响SaaS在我国的发展。

中国和美国企业的信息化意识差异形成是主观选择和客观要求的共同结果。一方面,企业信息化主要目的是提升企业经营、管理等环节的效率,而中国企业一直处于人口红利,相对美国的高人力成本和严格的用工制度,当时中国企业老板对于管理效率提升并没有强烈需求。

另一方面,中国和美国在财务机制上存在差异,美国的财务机制对企业IT层面有统一的要求,这就强迫企业必须建立相应的信息化系统将业务和财务串联起来。而中国企业所处的环境没有这种压力,以至于现在还有很多公司只使用Excel表格等基础办公软件来做管理。

明白这种差异后,就不难理解SaaS为何在中国的发展不及预期。SaaS这种新商业模式在美国企服市场得以成功,很大程度上在于其解决了传统软件部署难度大、费用高、更新迭代慢的特点,而中国企业使用企业软件的习惯还没养成,因此很难体会到SaaS带来的这些好处。

与此同时,中国企业早期对信息化认知的薄弱,也直接导致了企业内部IT部门不受重视,长期以往,当SaaS产品进入中国市场市,大部分企业的IT部门并不具备运维和数据联通的能力,就更不用说在原有产品上的二次开发。

二、当下中国SaaS行业的情况:

1、市场规模和增速

那么,在中国这样一个企服市场环境下,SaaS近年发展如何?

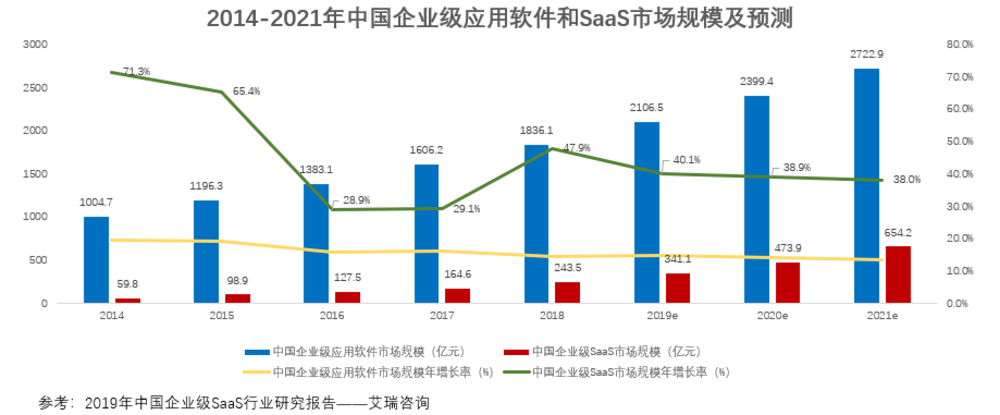

虽然目前企业级SaaS和企业软件在规模上还相差较多,但近年来企业级SaaS的发展速度要显著快于企业软件,比重也在逐步增加。

需求方面,SaaS模式很大程度上是传统软件模式的替代品。传统软件的费用大部分发生在企业真正开始使用之前,即授权和部署时就要付钱,这也是中国在ERP时代存在的普遍问题,很多企业上了ERP后发现没有达到预先效果,但费用也已经支付,系统放那不用也产生了沉没成本。SaaS模式的出现,从根本上降低了企业用户的风险,通常SaaS模式都是按年签按年付费的,如果效果达不到,企业完全可以不用,做到了为使用结果付费。

另外,传统企业软件需要建设及维护软硬件环境、需要购买应用软件、需要布属应用软件及维护其稳定运行,这还潜在的隐含了对企业IT团队建设的投入,一般的中小型公司难以负担,而SaaS的模式解决了这些问题,降低了长尾企业信息化的门槛。

供给方面,SaaS模式在基础建设和企服市场环境趋于完善的情况下,迎来快速增长期,虽然SaaS行业现在普遍盈利能力偏弱,但在收入快速增长的情况下,只要能够保证高续费率,并不断叠加新的产品模块,提高企业客单价,那么高额的销售费用就是可以被解释的,未来的盈利也是可预见的。典型的Salesforce在近三年也实现了持续盈利。

因此,在供给和需求双重作用下,中国的SaaS行业将会持续保持增长态势。

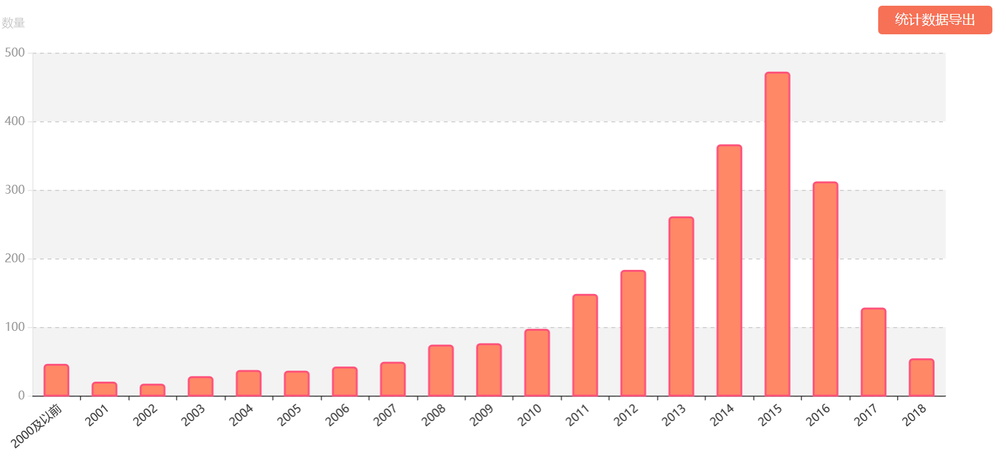

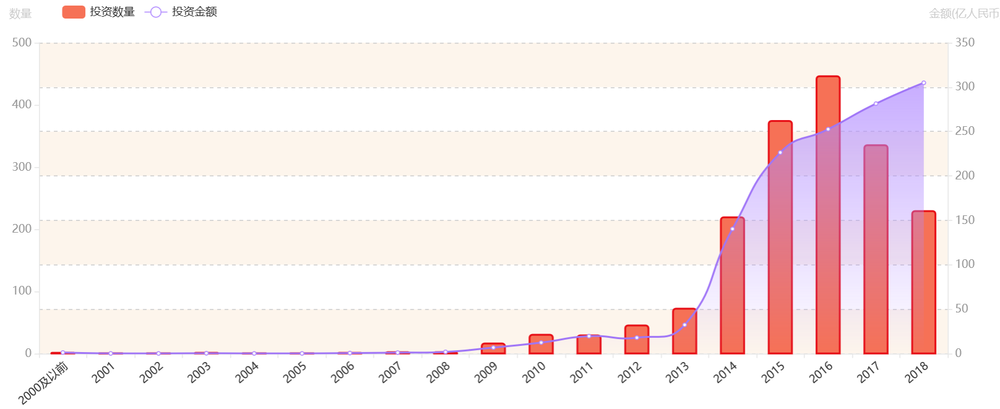

2、投资和创业情况

近年SaaS创业企业数量和创业时间

数据来源:IT桔子数据

近年SaaS项目融资金额和数量

数据来源:IT桔子数据

从IT桔子的统计数据来看,SaaS创业企业和资本都集中出现在2014~2016年,并在2016年达到峰值后回落,背后反映的是SaaS行业的创业者和资本都更趋于理性和成熟。

关注具体创业和项目融资的情况会发现,行业垂直型SaaS起步稍晚,在2016年后开始慢慢增多,而通用型SaaS创业占比在2016年前明显更高。从融资来看,也是如此。

三、国内SaaS市场竞争加剧

上文提到了通用型SaaS和行业垂直型SaaS,这里做一个简单的说明。

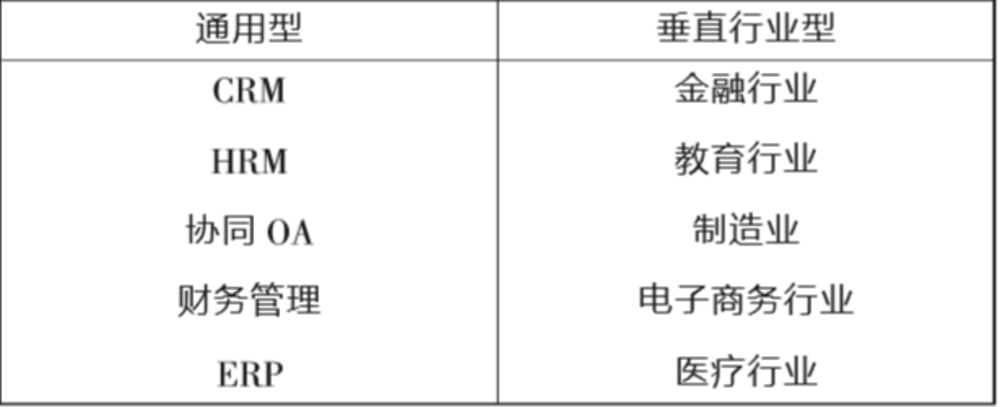

1、SaaS产品的功能分类:

目前SaaS产品从打法上可以分为两大类,即通用型SaaS和垂直行业型SaaS。(垂类SaaS)

通用型SaaS 不区分行业,提供大部分客户都会需要的通用性服务,比如上表中的CRM(客户关系管理),ERP(企业资源计划),HRM(人力资源管理系统)等,这些产品的功能对大部分企业都适用。

垂类SaaS,通常针对特定的行业特性,深入整个行业的痛点和需求,为行业提供一站式的整体解决方案。

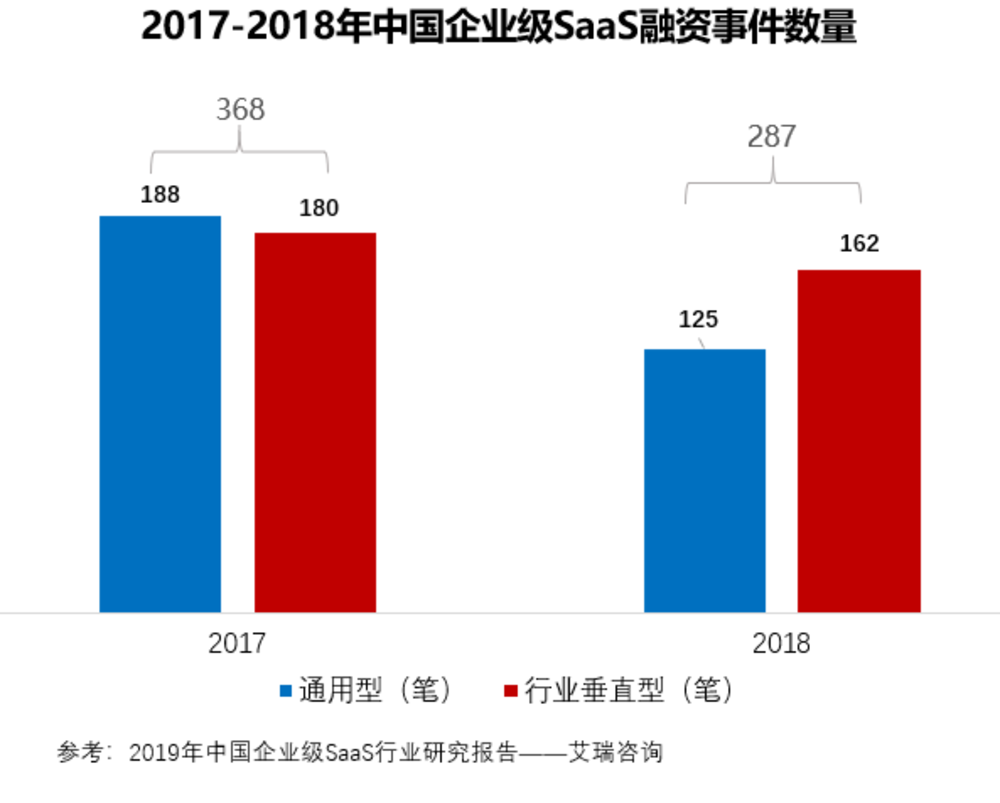

对比竞争环境会发现,通用型领域作为最容易看到的市场,各类巨头的加入,使竞争愈发激烈。

2、巨头涌入SaaS市场:

以上数据来源:IT桔子

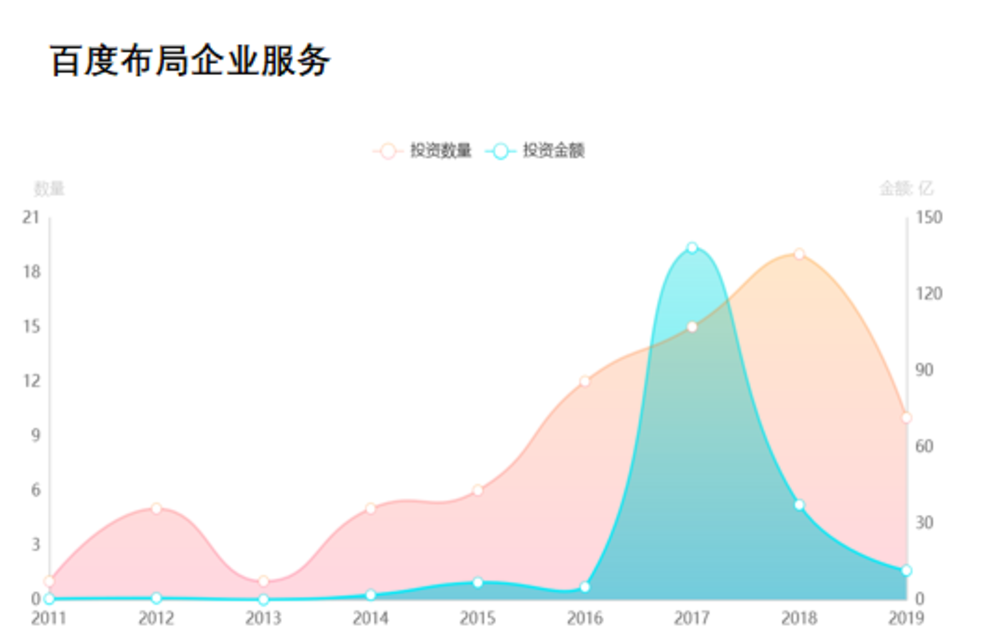

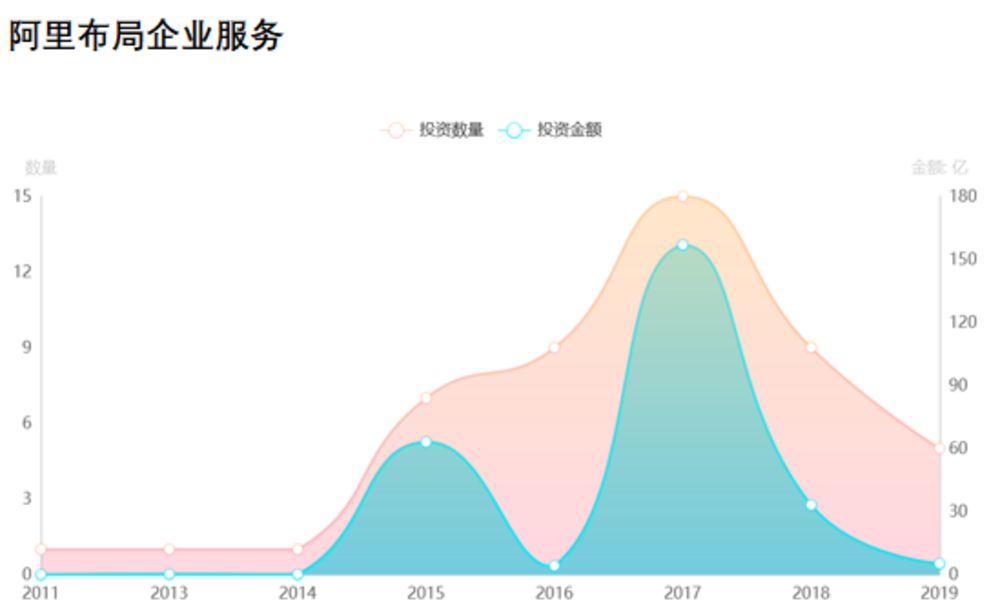

从市场参与者的角度来看,我们可以发现BAT很默契的都在2015年左右开始加注企服市场,在2017年迎来了峰值,这和云计算发展也比较吻合,围绕云产品做布局,打造生态。

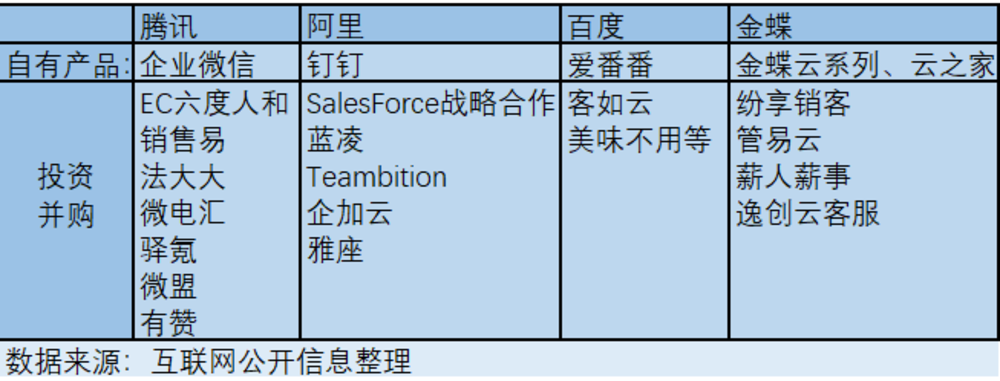

拉细一些,我们可以发现,市场上主流的玩家分化成了三波,除了在2010年后陆续出现的SaaS创业企业以外,在中国的SaaS市场上,经常可以见到互联网巨头和传统软件巨头的身影,甚至海外SaaS巨头也杀入了中国市场。

腾讯和阿里围绕自己的云服务,在打造入口级企业产品(企业微信、钉钉)同时,布局了很多SaaS创业企业,逐步开始打造各自的企服生态。阿里近期又和SaaS鼻祖Salesforce达成了战略合作,将阿里云和Salesforce的产品深度绑定,重新杀入CRM市场。

百度的动作相对慢一些,不过就在7月份,百度也发布了CRM产品“爱番番”。

在企服市场更为老牌的金蝶,由于环境等原因,在最早2006年的SaaS初步尝试失败后,于2011年宣布启动云转型,在2014年陆续发起了一系列金蝶云产品(SaaS),并在其具有优势的大客户渠道和ERP领域获得领先,2018年金蝶云服务部分营收达到了8.5亿,营收占比超过30%。同时,也在资本端持续布局,完善自己的业务服务体系。

归结一下以上巨头的加入,我们可以看到巨头都在围绕自己擅长的领域打造和完善生态体系。通用型SaaS领域作为各方最容易看到的市场,变成了必争之地,虽然竞争进入到了新阶段,但是很多一开始提到的问题依然没有得到解决,这也直接导致了很多SaaS企业的续费率提不上来。

四、我们看好的SaaS方向

结合前文提到的中国SaaS发展环境以及中国SaaS行业发展情况来看,我们觉得未来SaaS创业的更多机会,会围绕着更细分的行业,更下沉的市场以及更新的共性需求的产生。关注垂类SaaS的发展,我们总结了以下一些垂类SaaS创业机会的特点:

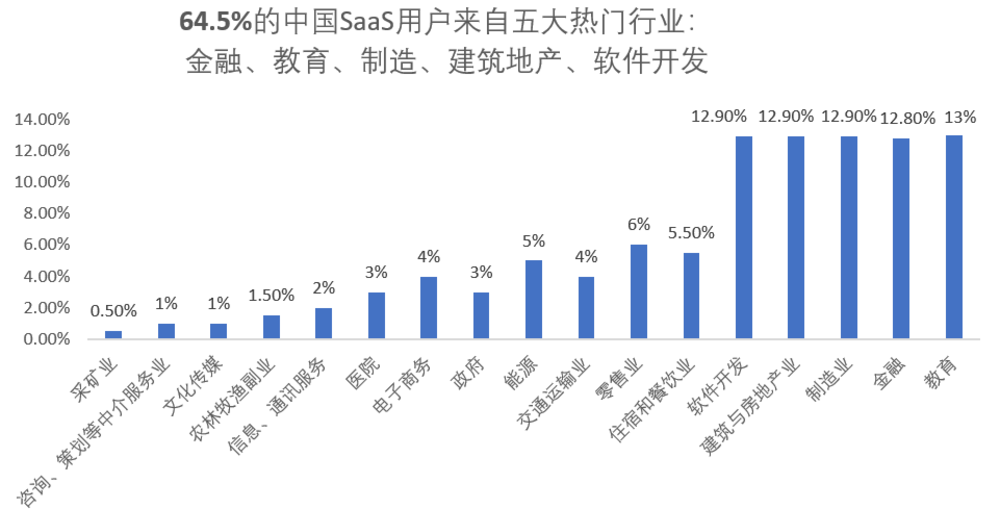

数据来源:阿里云年度SaaS用户研究报告

1:在一些本身信息化程度或信息化需求相对高的行业中,机会更多。一个初创企业去教育市场是非常难成功的,当行业整体的信息化需求已经产生的时候,相对的市场教育成本要低得多,针对行业的特点提炼共性的需求,会更容易受到企业认可。在这类信息化需求高,特性鲜明的行业中,客户不仅局限于大企业,中小型企业一样有强诉求和付费意愿。

2:覆盖行业的核心业务链条,解决核心问题:垂类SaaS即便在一开始无法覆盖行业的整条业务链,形成闭环,那至少也要覆盖核心业务链条,解决信息化的核心问题。只有这样才能形成客户的高粘性,逐渐的把产品做完整,甚至延申到上下游。

3:解决一部分运维和数据联通的问题:前文提到,目前中国大部分企业的IT团队较弱,运维能力差,多系统同时使用时,数据孤岛问题凸显。那么既然已经选择垂直服务于某一个行业,如果运维和数据联通是行业的重要痛点,那就在早期为企业解决一部分这样的问题。在服务的过程中增加粘性,提高产品的实用性,同时确立行业的标准,树立品牌,赢得更高的行业占有率。

4:新商业模式伴随着新机会:当某一个新生态出现,或者行业的某一种新趋势出现时,通常也伴随着SaaS创业机会。大部分SaaS是替代传统软件的需求,更偏“工具”属性,提高企业效率,扮演的是“节流”的角色,前文也提到,更好的“节流”是美国SaaS模式发起的重要原因之一,但中国环境下企业(老板)节流意识还没有那么强,新商业模式通常伴随着“开源”的机会,企业更容易为这类SaaS买单,例如围绕小程序生态诞生的微盟。或者当某一种行业新趋势明确以后,也可能会产生新的信息化需求。

最后,结合我们看好的教育垂直领域,举个例子。教育行业是一个非常传统的行业,其中在线教育部分近年增长很快,一直维持着20%以上的增长率,2018年用户突破1.3亿,市场规模也达到了2500亿。由此衍生出一大波服务在线教育的SaaS公司,新宜资本最近投资了螳螂科技,它们是从销售和营销切入,帮助机构提升获客效率,做整体投放ROI的管理。覆盖在线教育机构的核心业务环节,直观体现出SaaS产品的价值。并且在把产品做成闭环的过程中,获得了客户的高粘性,数据也在快速增长。

如交流或建议请联系微信号:eddy90625

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。