生鲜行业进入全品类和产品品质竞争的阶段。

文 | 铅笔道记者 南柯

继跨界咖啡之后,每日优鲜或将入局乳制品行业。

据天眼查数据显示,近日,每日优鲜新成立一家乳企——济南一只牛乳业有限公司。每日优鲜认缴出资 28.33 万元,持股比例 56.67%,为该公司大股东。事实上,多业态布局和生态链孵化正是每日优鲜的横纵打法。

在跑马圈地过程中,因困于流量获取和增长,其旗下每日一淘和每日拼拼所采用的返利抽佣模式被用户诟病。如此野蛮获取流量后,若不能靠产品品质和价格优势留住用户,这仍将不利于平台的发展。

生鲜电商行业,征战从未停歇。上半场,配送速度的竞争已成过去。接下来,行业则到了全品类和产品品质竞争的阶段,依靠巨头的玩家尚能凭借资本优势,继续构建竞争壁垒。

注:本文内容主要来自铅笔道记者采访和网络公开信息,论据难免偏颇,不存在刻意误导。

爱跨界的生鲜巨头

天眼查数据显示,5月29日,注册资本50万的济南一只牛乳业有限公司成立,该公司的大股东为北京每日优鲜电子商务公司(即每日优鲜)。每日优鲜持股比例为 56.67%。

济南一只牛乳业有限公司的经营范围涉及到食品;乳制品、饮料、塑料包装箱及容器生产;非学历短期企业内部管理培训;进出口业务等。该公司法人肖运贵也是青岛每日优鲜企业管理有限公司的法人。

不少业内人士认为,注册乳制品公司是每日优鲜跨界乳制品的前兆。铅笔道就此向每日优鲜官方求证,截至发稿前未得到回复。不过,一位不愿具名的每日优鲜员工表示,目前还没有收到内部消息,就他个人来看,乳业可做的不仅仅是牛奶,每日优鲜不太会做自有牛奶品牌。

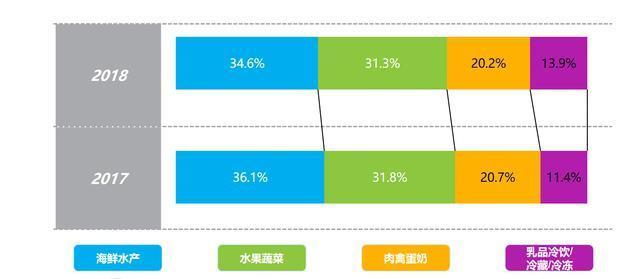

数据显示,乳制品线上需求呈上涨趋势。6月13日,京东大数据研究院发布《生鲜行业研究报告》。报告显示,海鲜水产、水果蔬菜、肉禽蛋奶和乳品冷饮/冷藏/冷冻食品是京东到家目前主要的销售品类。从2017-2018年各大生鲜类目的占比变化来看,乳品冷饮/冷藏/冷冻食品的消费占比提升最多,从2017年的11.4%提升至2018年的13.9%。

跨界布局,这不是每日优鲜的第一次。

今年3月,每日优鲜咖啡“小红杯”开始上线测试。小红杯基于每日优鲜现有的前置仓空间和物流配送体系,以微仓形式为网点周边1~3公里范围内,提供28分钟内送达的咖啡外卖业务。小红杯通过微信小程序开展业务,截至目前共上线8款商品,可查询的配送站点数量为15个。

每日优鲜方面表示,小红杯是基于自身在到家、到办公室场景的深耕,洞察到年轻用户对即时饮品的需求后做出的新动作。

对于小红杯的业务发展情况,铅笔道接触的上述员工表示,“目前市场效果不错,只做了部分微仓,咖啡的口味也还在更新,以后大力推的话,28分钟送达没问题。”

多业态布局和生态链孵化,可以称之为每日优鲜的纵横打法。

2018年,每日优鲜成立自己的投资基金——每日优鲜生态链基金。该基金一期10亿人民币,主要专注于新零售、新消费领域,初期以深度孵化和早期投资为主,集中于B轮之前的项目。

每日优鲜董事曾斌曾表示,成立每日优鲜生态基金是为了引导上游精准化生产。每日优鲜希望在平台现有的终端和客户的基础上,通过生态基金孵化更多的终端和客户,再把这些海量信息反向传导到上游,指导上游更精准的生产用户需要的商品。

公开资料显示,截至目前,每日优鲜生态基金所投资企业一共有4家,包括酒类品牌商“VETO”、社交电商“每日一淘”、微信小程序内容社交电商“好物众测”和鲜食供应链服务商“叮叮鲜食”。

成立5年来,每日优鲜已确立“社区电商”“社交电商”和“建筑级无人零售”的零售业态布局。其中,“社区电商”每日优鲜,依托前置仓,主打产品“又好又快”;“社交电商”每日一淘,关注3~5线城市熟人社会;“无人零售”每日便利,针对办公室、商场、医院等不同建筑和场景,通过智能货柜和精选即食食品,打造新场景中的Mini便利店。

每日优鲜挖掘用户在家、在办公室、在路上、在公共场所等全场景的需求,实现前端的多元化发展,将其数据传到供应链上游,以需定产,联动生鲜行业上下游。基于此,也就不难理解它的跨界之举。

激进布局陷流量困境

去年4月,每日优鲜孵化半年的社交电商平台“每日一淘”上线。10个月后,每日优鲜再推拼团电商“每日拼拼”。

事实上,用户对每日优鲜的诟病也集中在它社交电商领域的这两员大将身上。每日一淘和每日拼拼所采用的返利抽佣模式,被称为类似传销模式。

2018年,巨头纷纷入局之后,生鲜零售竞争更为激烈,流量成本越来越贵。没有用户,每日优鲜也难以发挥其仓配体系和供应链的规模化优势。因此,具有裂变效应的返利抽佣模式成为平台快速获取流量的捷径。

公开资料显示,每日一淘定位专业精选会员制社交电商平台,采取前端社交分享+会员制、后端直采+直供的共享创业模式。前端确保用户流量,后端降低商品的流通和分发成本。

先说社交分享。每日一淘主打3~5线城市,本以为熟人社会更容易分享。但事实是,用户的分享更多是集中在亲朋好友之间,这个裂变速度远不能达到每日一淘所需。因此,抽利返佣成为调动用户参与性、维持陌生人之间社交的最好方式。

此前,每日一淘用户分为普通会员、VIP导购、总监和总经理4个等级。普通会员购买399元的创业礼包成为VIP导购,此后不论自购或推广都可享受所有产品10%~30%佣金比例,并且每成功推荐一人可获得100元培训津贴。

今年2月内测上线的每日拼拼也采取类似模式。根据内测用户在网络平台爆料,每日拼拼前期曾号召用户和内部员工拉拢种子用户,通过各种优惠及返利政策,宣传产品可以省钱、挣钱,甚至还能月入十万。

每日拼拼用户被分为会员、甄选师、顾问三个等级,而会员又分为初级、中级和高级,每个级别都可根据注册、分享、下单数等“业绩”向上晋升,级别越高则返利越多。

去年11月28日,每日一淘宣布升级为“免费邀请制”,399元的会员费取消,用户只需邀请10个粉丝数就能注册会员。其负责人曾表示,会员费门槛加大了平台拓展用户的难度。

据报道,实行“免费邀请制”后,每日一淘的用户数呈井喷式增长。截至今年5月,每日一淘平台用户数达到1000万,会员数达100万。2018年,每日一淘共获融资1.3亿美元。这其中靠返利抽佣聚集起来的用户量“功不可没”。

再说会员制,会员制仓储超市的鼻祖是Costco,这类平台只针对会员开放。会员在交纳固定的年费后,享受平台上“平进平出”的价格优惠。平台方将不再在商品上增加任何利润,收取的会员费就是平台的运营费用和收益来源。在会员制电商平台中,会员费的收取力度及商品线的丰富度是影响运营的关键。

这样来看,每日一淘的会员制社交电商平台的定位略显“贪心”,既想走会员制电商的路子,又想要社交电商的速度。不过,相较尚需经营口碑积累会员的会员制,返利抽佣更能帮其迅速积累可观的用户量。每日一淘的会员制定位有名无实。

返利抽佣并非没有弊端。“自买省钱,分享赚钱”这种模式界定模糊,容易涉嫌传销。同时,这种模式也需电商平台有一定家底,毕竟有足够物美价廉的进货渠道才能支撑起中间的返佣,且让终端客户觉得不贵。

一年之内,上线两个社交电商平台,每日优鲜的激进布局可见一斑,其服务质量可想而知。

今年2月,每日拼拼上线首日就出现了下载限制、注册不成功、分享功能不稳定、预计收益展示不准确等影响客户体验的问题,导致其上线当天就宣布下线整改。

另外,有用户表示每日一淘的使用券有限制。该用户花了399元买了vip 之后的确返给了400元的券,但是这些券的使用却有严格的条件,一是有效期只有一个月,二是必须购买满一定金额才能使用,经计算,这400元的券需要内再花3624元才能花掉。

也有用户反映每日拼拼产品价格高于每日优鲜。据媒体报道,在每日拼拼内测下线后,一位接近每日优鲜的人士提及,每日拼拼就是因为管理层要求不能亏损,导致上线后有150多款商品价格都比每日优鲜贵得多,没少挨骂。

事实上,靠此方法留下的用户多是抽佣赚钱者,而非忠实的产品消费者。如此野蛮获取流量后,若不能靠产品品质和价格优势留住用户,这始终不利于平台的发展。

生鲜电商下半场:品类和品质之争

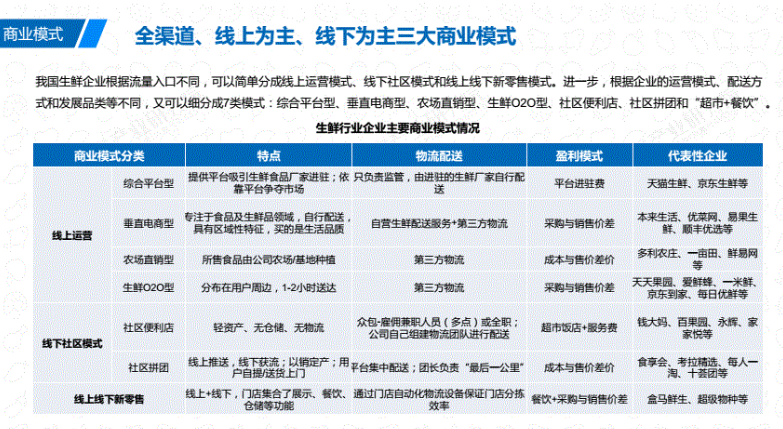

去年,生鲜电商行业交易规模和月活跃用户保持增长的同时,赛道玩家增多,竞争激烈,资本活跃,融资额迈入新高,创新模式层出不穷。社区便利店、社区拼团、前置仓电商成为生鲜电商涌现的三股新势力,这使得生鲜产品到家的距离进一步缩短。

生鲜电商上半场,配送速度的竞争已成过去,留下来的玩家最少都能做到次日达。接下来,行业则到了全品类和产品品质的竞争阶段。

近日,京东大数据研究院发布的《生鲜行业研究报告》显示,随着各大生鲜渠道的成熟,生鲜品类开始进行“多元化”的进阶。

综合类电商能够进一步满足消费者购买新奇特商品的需求,并且消费者更愿意在综合类电商平台寻找一些较难买到的商品,比如进口海鲜和水果、有机食品等,而在线下市场,用户购买最频繁的菜市场主要是为一日三餐的食材做准备;超市、社区生鲜店、生鲜自提柜通常是日常一般性补给。

生鲜全品类经营这一点,每日一淘已做响应。日前,每日一淘开始全面接受POP商家入驻,以补充长尾用户的购物需求。目前,其销售品类已覆盖到生鲜、百货、食品、服装、3C数码、美妆个护、母婴等多品类,SKU数达到10万。

在扩充品类上,每日一淘正在引入越来越多的全球直采产品,例如在水果产地方面,其已经布局了东南亚地区、澳洲和新西兰地区、智利和秘鲁地区、美国地区、西班牙和埃及地区。

另外,每日优鲜合伙人兼CFO王珺介绍公司三年内的业务布局时提到,每日优鲜自去年下半年开始启动生鲜全品类战略,并于今年5月份上线优鲜超市,加码日百品类。未来,每日优鲜将定位于"线上综合超市",持续扩品充项,将SKU从过去的1000个增加到3000个再到30000个。

在行业竞争越来越激烈时,背靠巨头的企业由于占据了成本和资金优势,开始建立竞争壁垒,抢占市场资源。高损耗、保质期短一直是生鲜产品的死穴,如何保持产品品质便成为行业玩家竞争的关键。

此前,每日优鲜设立“前置仓”,这一模式帮助其在生鲜领域攻城略地。在2018年资本寒冬情况下,也曾获得4.5亿元行业单笔最高融资。随着社会对前置仓模式的认可,已有多家企业开始模仿设立前置仓。

根据前瞻产业研究院数据,截至目前,每日优鲜已经拥有1000个前置仓;新秀叮咚买菜在上海设有200余个前置仓;朴朴超市在福州区域开出30座前置仓;盒马预计2019年在北京布局50个前置仓门店。

对于生鲜行业,得冷链者得天下。因此,技术难度较大的冷链现也成为玩家排兵布阵的新沙场。

数据显示,我国水产品、肉类、果蔬全程冷链覆盖率分别仅为23%、15%和5%,而日本、美国生鲜品冷藏流通率可分别高达98%以及80%~90%。同时,我国的冷链硬件设施分布不均,冷链基础设施主要集中在沿海地带和发达城市;然而,承担了全国大部分生鲜农产品批发交易的中西部地区却冷链资源匮乏。

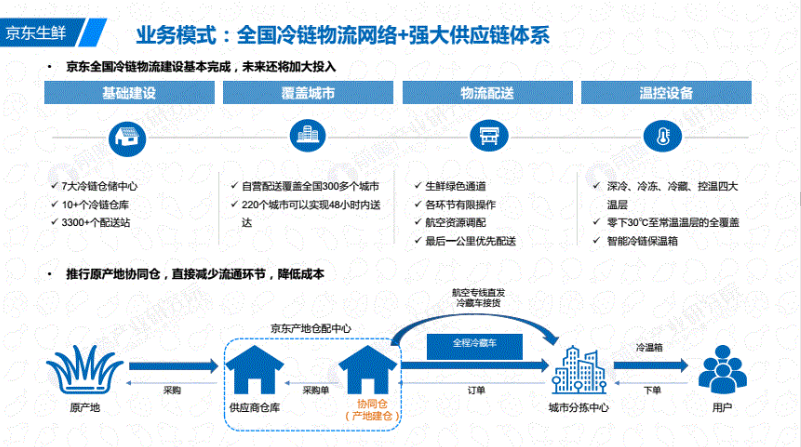

在冷链方面,在2015年就开始自建冷链物流的京东或许占得头筹。截至2018年底,京东全国冷链物流建设基本完成,包括7大冷链仓储中心、10+冷链仓库和3300个配送站,可实现自营配送覆盖全国300多个城市,其中220个城市可实现48小时内送达。

今年,生鲜行业将进一步整顿融合,玩家激战正酣。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。