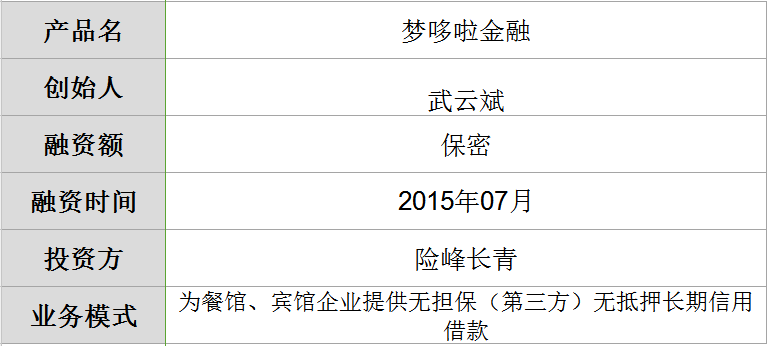

梦哆啦一方对接P2P等资金端,一方对接借款的餐馆、宾馆企业,平台提供无担保(第三方)无抵押的大额长期信用借款。

去年10月,武云斌把公司搬到了西直门凯德Mall七层的办公室。一方面,他觉得有些小奢侈。另一方面,为了撑场面,又不得不这样做。“做金融的,人家老板上来就是借几百万、上千万。场面太寒酸,别人都不相信你。”

他称自己是“金融行业的屌丝创业者”。此前,不管在银行、神州数码等,他服务的都是动辄借款上千万的大客户。过程中,他留意到,一些小额借款的优质客户被忽略掉。

武云斌看准了餐饮和酒店行业。在他看来,餐馆和宾馆老板开新店时,借款需求迫切,且额度不大,也能接受相对较高的融资成本。不同于其他行业,这两个行业的老板越赚钱越缺钱——赚钱就想筹钱快速开新店。“这些客户有稳定的收入来源,还款风险小,但是大平台不愿为他们提供借款服务。”

2015年7月,武云斌决定出来单干,搭建一个平台——梦哆啦,一方对接P2P等资金端(出资方),如好贷宝、旺财谷、玖富、爱投资等。一方对接借款的餐馆、宾馆企业,平台提供无担保(第三方)无抵押长期信用借款。

一般金额为50万及以下,超过50万需追加部分抵、质押物。“同行的贷款额度约为5~20万,利息是我们的2~3倍。与银行相比,利息相近,但我们的额度是后者的5~10倍。”

目前,“梦哆啦”与16个餐饮、酒店品牌客户达成合作,如海底捞系统蜀海/颐海、怡香春竹、没名儿生煎、仔皇煲、昆明赢融味道等连锁餐饮企业,以及汉庭、如家、格林豪泰、全季等品牌酒店的加盟商等。已放款法人个体26户,累计放款6200万元,已回款2800万,坏账率为零。

注: 武云斌已确认文中数据真实无误,铅笔道愿与他一起为内容真实性背书。

2014年底,年收入30多亿的汇源果汁子公司要做8000万的保理业务,时任上市公司神州数码旗下商业保理公司总经理的武云斌觉得接了个“香饽饽”客户。

令他郁闷的是,最终只能把“香饽饽”拱手让人。“8000万我们连1000万都不敢报批,通过内部预审、复审等流程需要两周才能完成。”而对方要求5~6天内放款。12月29日下午三点,签约日期如期而至,他没能带着协议赶到顺义签约,把额度全部让给了朋友。

“这样的客户8000万完全可以做,好客户抓不住就转瞬即逝。”武云斌遇到的类似客户不在少数。

彼时,恰好内部领导鼓励他们做调研,寻找新型客户。此前,武云斌在调研了积木盒子、爱投资等互联网金融平台后,发现资金平台普遍缺少优质资产。

什么是优质资产?避开已被人瓜分的大企业客户,武云斌将目光投向了消费类服务业。“优质资产一定是顺势而为的行业,盘子足够大,是刚需,这不就是吃和住吗?”

首先,餐馆和酒店的借款额度小而分散,风险低。“通常一个餐馆开业半年后,老板觉得能赚钱,就会开新店。但老板的大部分资金还在上一家店压着,为了赶上时机扩张,只能借个几十万开店。”

其次,这些客户有还款能力却缺少借款渠道。武云斌接触的一家大型餐饮客户叫怡乡春竹,老板做了30多年餐饮,品牌创立10年,全国直营店十几家,加盟店超过60家。尽管直营店每年有近3个亿收入和高额的利润,他们仍然只能通过抵押房产获得银行少量贷款。

“银行要看报表的,这些店要么没报表,要么报表很分散;要去苏州开店,在北京抵押房产都不好使。而且银行属地管理,外地业务很难开展。”武说,“但你去分析它的收入支出结构,是完全有还款能力的。”

他补充:“全聚德在某省的代理商有五家店,收入上亿。这样的客户,在银行没有抵押也不能贷款。”紧急时候,老板只能向亲戚朋友或民间小贷公司借款。

深入了解后,武发现餐馆、宾馆老板能接受相对较高的贷款利率。“举个例子,一个店面投入120万,装修了80%,还差20万就能把店开起来。这时候,他不在乎贷款的成本,如果店开不起来,已经投入的120万就明摆着亏掉了。像餐馆的毛利约为60~70%,开业后盈利能力远远能覆盖较高的借款成本。”

于是,武云斌向领导提议专做餐馆、宾馆等客户,却迟迟得不到批准。无奈之下,他觉得优质资产才是互联网金融的制胜之道,不如单干,搭建一个平台——梦哆啦,一方对接P2P等资金端,一方对接借款的餐馆、宾馆企业,平台提供无担保(第三方)无抵押长期信用借款。

2015年3月,奔着要创业的想法,武云斌来到南开大学允能创业商学院。在这里,他遇到了险峰长青投资经理吴彬能。因为谈得投机,且武有融资需求,二人便保持频繁沟通。

吴彬能认同他的模式,并提出了不少改进建议。不久,他在北京见到了陈科屹(险峰长青创始人)。“科屹问了我10几个专业问题后,就叫来律师谈估值了。”武说,“他们也赞同这个行业的客户优质,模式风险可控,利润高,市场潜力巨大。”

◆ 武云斌与客户合影

◆ 武云斌与客户合影

7月底,“梦哆啦”正式开业。筹备期间,武云斌一直在储蓄用户。几个月间,他与汉庭、速8、如家、七辛客重庆小面、链农、没名儿生煎、齐鲁人家、湘show等品牌建立联系。

手里握有这些客户,武在资金端对接了旺财谷、好贷宝、爱投资、久金所、玖富等互联网金融平台。但因为品牌弱势,他在资金端受到一定限制。“资金端分两类,有一类需要垫款,一类是T+0(当天交易)。这就要求平台有一定的资金积累。”

武云斌形容自己是“金融行业屌丝创业”。早期资金更多依靠服务神州数码的老客户,做些个人担保贷款,赚取中介服务费。“每笔能有几十万收入,但这些钱只能小打小闹。”

第一个月,他只放了一笔款50万。对方老板17岁从老家安徽来北京打工,后与兄弟凑钱开了三家不知名的小旅馆。2011年,他卖掉房子,开了第一家汉庭酒店。

“店开起来后,每年能挣400万,我借出去50万,又分期偿还,风险很小。”他说,“我的客户大部分是这种十几岁白手起家,一点点在服务业做大的。”

50万的额度来自武云斌的一套风控模型。起初,他参考了台资公司仲利租赁、台新租赁(主要靠设备类动产控制风险),以餐饮企业营业额的20%作为比较安全的放款额度。

“比如他有10个店,我的额度是一个店营业额的10%,分12个月还。分到每一个店,这些资金只占到总年度营业额的千分之几,风险很小。”

具体来讲,“梦哆啦”的风控模型分为几个维度:

1、餐饮行业只做直营店,要求营业5年以上,店面数量不少于5家(现在是三年以上三家店)。“营业5年以上,已具备一定的品牌知名度。5家店,能够分担风险。”

2、内部要有一套管理系统,方便平台了解运营数据。

3、借款只能用于主业。“因为业务是赚钱的,他才要开新店。只要保证资金用于主业,坏账的风险就极低。”

4、餐饮与宾馆行业类似,要调研老板的社会背景。“了解这个老板的发家史、社会关系。排除他没有黑社会背景,没有放贷经历。”他笑道,“民间借贷的成本比我们要高得多,他有可能拿着我们的钱去外面放贷。”

前四个月,处于完善风控模型阶段,加上资金压力,武云斌走得很谨慎:每笔贷款控制在50万以内,共放出2500万,服务客户包括前述汉庭加盟商、没名生煎、怡乡春竹等。

业务转机出现在12月底,武云斌与海底捞集团蜀海供应链及颐海公司达成合作。

海底捞本身有供应链(蜀海供应链),又有冷链物流。他想把供应链和物流开放给其他餐饮品牌,比如服务仔皇煲、很久以前、云海肴、杨记兴等。

过程中,这些被服务的品牌也需要钱开新店,希望海底捞方面能贷款。“海底捞自己想做供应链金融,但发现太复杂。比如,资金成本高,不知如何评估风险。团队也不好组建。”

此外,海底捞的火锅底料经销商同样面临贷款难题。“他们会把底料(或牛羊肉)供给超市。一般超市很强势,尤其在年底压账期。而年底是火锅旺季,经销商没钱进货,又想年前完成采购任务,多拿些返点。”

经销商们贷款需求旺盛,武云斌趁机为他们提供贷款服务。两周内,共贷出1793万。“10几家客户都是海底捞推荐过来的,其中多为经销商,有给餐馆直接供货的,也有给超市供货的。”

在服务经销商的过程中,武发现,这些借款用于采购的客户,还款周期基本为3个月以内。为此,他对产品做出调整。除了早期的“按月等额本息还款、12个月还清”之外,还推出了“三个月还款”模式。“原来的产品起名叫‘您开店我出钱’,1~3个月还款的产品‘您采购我结账’。”

此外,他还推出了“按天还款”模式。“很多客户每天有现金流收入,如果他能每天还款,就不需要承担当日利息了。”

期间,又有客户建议武新增“私人银行”业务。武云斌与仔皇煲的老板(原一品三笑创始人)交流时,对方提出:“做餐饮的特别需要有人帮我们做现金流预测表,提高资金的使用效率。”

武觉得靠谱。“这 个需求是普遍的,餐饮企业通常没有专门的财务预测人员。”1月8日,他上线了“私人银行”业务。“通过数据分析,预测他未来的资金状况。老板没钱时可借 款,有钱时来购买理财产品(梦哆啦在2016年1月份推出理财产品平台“升值空间”)。因为我已经借给了他一大笔钱,他购买时会很放心。”

随着客户的增多与合作的深入,50万额度已无法满足大部分客户需求。武云斌根据不同贷款额度提出了相应的风控手段。“50万无担保无抵押贷款吸引优质客户,如果客户接下来要贷款100万、200万,甚至上千万,则需要逐步地增加控制措施,追加部分抵、质押物。”

此外,由于风控流程的规范化,每一单的风控时间由原来的两个月缩短为一周。“针对餐饮和酒店行业客户,我们开发了一套的动态、立体、实时的风控评估及监测体系,降低了让传统金融机构头疼的贷前征信、贷后管理成本,极大地提高了效率。”

目前,“梦哆啦”已与16个餐饮、酒店品牌达成合作,已放款的法人个体26户,累计放款6200万元,已回款2800万,坏账率为零。

◆ “ 梦哆啦”部分小伙伴

◆ “ 梦哆啦”部分小伙伴

接下来,武云斌计划扩张资产端,在全国布点。“三种打法,一是与当地的龙头品牌合作,树立标杆;二是联系一些餐饮行业协会、餐饮酒店品牌拓展总监等,他们都面临开店任务。三是深入供应链,服务那些为餐馆做冷链配送、为宾馆做采购的客户等。”

近日,武云斌的当务之急是寻求下一笔融资。“资金多了,才能快速去扩展业务,迅速占领市场。”

读完文章,求报道的创业者请加微信号shoujiyezi5415;

如需转载、市场合作,请加微信号meera003;

正在寻找小伙伴,点击加入我们。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。