生死无常,周而复始。

各位创新创业圈的朋友,点开此文,便注定2019年的你必将有成。因为在文章发出前一刻,我已与铅笔道60名同事为你们许下新年愿望:

不论2018年的你是否快乐,希望2019年的你快乐。

不论2018年的你是否成功,希望2019年的你成功。

此时,希望你们沉浸在家人团聚的时刻,忘却2018的不幸,在2019负重前行。同时,希望你们永远不停止反思:2018年的得与失,2019年的战与术。

刚刚过去的一年,是创新创业最惨烈的一年。2018年里,通过铅笔道的笔触,我见证了成百上千的创新公司诞生,成百上千的创新公司倒下。生死无常,周而复始。

每当及此,我都会思考一个普遍性难题:如何提高创新创业成功率。我想,不论是2018还是2019,不论你是谁,不论你在哪里,这个问题都与你我有关。

2019,我有一个新年愿望:期待更多的上市公司共建双创生态——这是铅笔道的新年期待,也是我对于问题的答案。过往10年,自双创浪潮兴起,这个生态就存在一个致命缺位,那便是上市公司的参与。

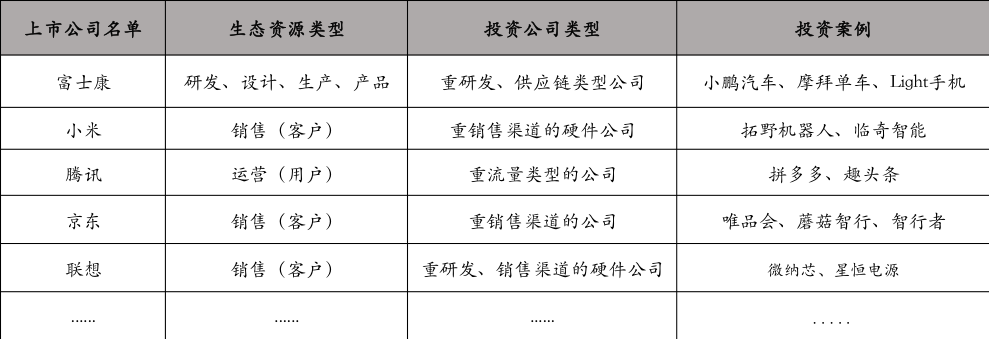

只有VC的创业生态是不行的,它无法解决全部问题。必须有上市公司重度参与才行,它能解决创业的核心问题,详细拆解而来便是:研发、设计、生产、产品、市场运营(用户)、销售(客户)。

理论上说,每一个上市公司都能归入以上某一类生态资源,同时嫁接给某类创新公司。任何一家创新公司,只要与上市公司生态资源嫁接,就能极大地缩短成长周期。

此类案例甚多。拼多多之于腾讯,新消费公司之于京东,智能家居公司之于小米,新零售之于阿里巴巴......

上市公司缺位

2018年10月,一次创新创业会议上,我从工信部口中听到一个数字:国内一共有约3000万创新公司(不含个体户),且正在快速增长中。而细数国内上市公司(含新三板)名单,我们得出一个结论:

1、每10000家公司里,只有不到6家公司能成功上市;

2、据铅笔道DATA抽样数据统计,以2018年为例,平均上市周期为6.67年(非传统产业)。

若以上市与否论成败,国内创业成功率远不及九死一生,仅有不到0.06%。这不禁让人反思,是否与国内的创新创业生态相关。

记得早在2016年,铅笔道便做过一个选题——话聊韩国创业生态,想一窥两国之间的差异。我们采访了7名韩国创业者及1名投资人,最终发现一个主要区别:韩国的创新创业圈中,有上市公司的重度参与,不论是“投钱”还是“投后”环节。

韩国创新创业浪潮的推动者有二:政府及上市公司(三星、LG)。双方各司其职:政府投入基础性资源,如免费办公场地、资金补贴等。上市公司则负责“领养”,提供技术、资金等服务。在韩国,许多城市都有上市公司领养的孵化器(含众创空间、商学院),比如大邱市的孵化器,领养者便是三星。

而在国内的创新创业浪潮里,上市公司略显缺位,这体现在两点:

1、在“投钱”环节,上市公司虽已具备战投意识,但整体参与度低。

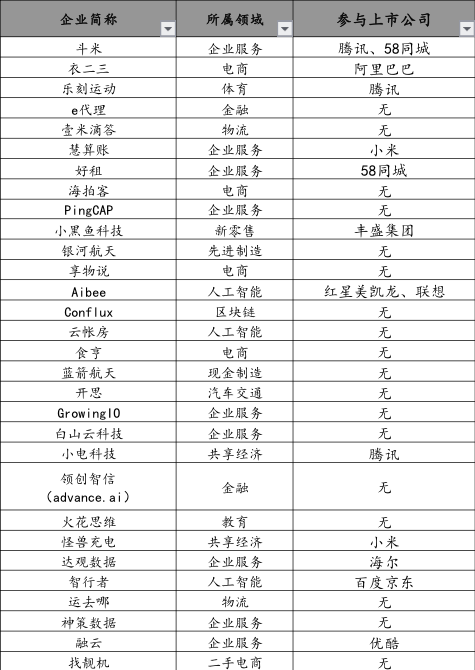

有数字为证。2018年年末,铅笔道曾对国内TOP57家“准独角兽”公司(估值为1~10亿美金)进行摸底调研。57家公司中,有23家企业被上市公司投资,百分比为40.35%,项目的投资覆盖率较高。

57家公司累计投资方数量约649家,其中参投的上市公司为26家,在所有资方中占比约4%,普及率低。据行业数字统计,国内上市公司(含新三板)累计数量约15000家。

2、缺乏系统化的“投后”打法。

上市公司参与创新创业的主要形式为“战略投资”,绝大部分缺乏系统化的“投后”打法,如孵化、加速、众创空间、商学院等模块。

积极推动者

上市公司缺位“双创”的话题,近两年频频与行业前辈们聊起。

2017年底,我曾与国内某家创投协会交流,后者正将“教育上市公司参与投资”纳入计划。他表示,国内尚有大量上市公司与创新创业不搭界,有巨大普及空间。

2018年上半年,一位并购投行朋友告诉我:过去2年,他们做的一件重要事情,便是教育上市公司积极参与投资并购,但道阻且长。

真正系统化地聊到该话题还是最近1个月,其中有两次交流让我印象深刻,一次是与众海投资创始合伙人鲁众总,一次是与京东战略投资部JDA(JD Accelerator)。前者让我系统化地意识到“上市公司参与”的重要性,后者让我切身验证了上市公司的实际需求。

根据记忆,我模糊地分享一下两位的观点:

1、鲁总已经是该模式的先行者。他认为,上市公司参与创新创业,利用自身成熟的生态资源,可极大地提高创业成功率。比如联想,任何一家创新公司只要搭上其在全球的销售渠道资源,便能立刻铺开产品销量。他将该模式称为“上市公司体外创新基地”,并提议与铅笔道深度合作。

2、而与京东JDA的交流则验证了这一需求:作为上市公司,他们很关心未来10年影响京东的上下游创新企业,正积极布局中。值得一提的是,京东同样提议与铅笔道深度合作。

对于以上观点,我非常赞同。交流之后如双方所期待,铅笔道与两家公司都订立了“深度合作之约”。

我坚信,铅笔道利用目前影响的3000万创新公司,能为这件事做些什么。而更为有使命感的是,我坚信这件事能真正提高国内创新创业成功率。

上市公司的生态价值

为何我如此坚信?最主要原因在于:VC解决“投钱”问题,上市公司解决“投后”问题。第一个是基础问题,第二个是核心问题。

国内的现状——上市公司缺位,VC在行业中占主导位置。尽管在VC眼中,“募投管退”四个环节样样不能少,但终归而言,它最擅长的还是“资金”——“募投退”是重中之重,“管”最受忽略。

有数字为证。2018年末,铅笔道曾发起“真榜”系列调研,对国内170多家早期投资机构进行摸底调查,最终选出TOP前30机构,投后相关数字如下:

1、平均每个项目只有0.179人提供投后服务;2、投前:投后人数百分比为36%;3、投后平均人数约10.33人;

它们已是国内最优秀的机构,代表国内最高投后水平。但我想,一个公司在未来6.67年的上市周期中,仅靠0.179位投后人员提供服务,还是远远不够的。

“投后”解决的核心问题是什么?若按职能分,主要包含两方面:做产品(服务)与卖产品(服务)。详细拆解而来便是:研发、设计、生产、产品、市场运营(用户)、销售(客户)。

这些问题VC无法解决,但上市公司可以。理论上说,每一个上市公司都能归入某一类生态资源,同时嫁接给某类创新公司。

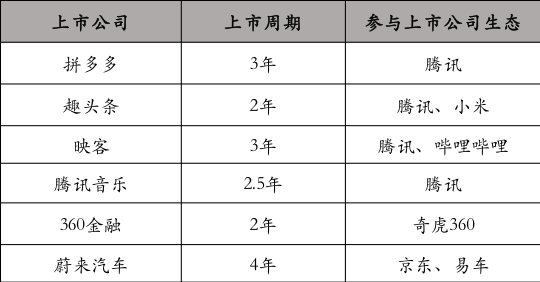

比如拼多多之于腾讯。从2016年至2018年,从B轮到C轮,腾讯对拼多多两轮加注。借助微信超10亿月活用户,拼多多大大缩短了获客周期。从成立到GMV破1000亿,拼多多仅用了2年时间,而实现同样的业绩,淘宝用了5年,京东用了10年。

再比如人工智能企业之于英伟达。1月15日,铅笔道“真相”年会上,英伟达Inception Program (初创加速计划)中国区负责人娄明透露,英伟达正努力向人工智能公司嫁接GPU资源,以支持其人工智能技术,尤其是深度学习运算。项目于2016年成立,3年间已发展3600多家会员公司。

类似的例子还有许多,新消费公司之于京东,智能家居公司之于小米,新零售之于阿里巴巴... ...

任何一家创新公司,只要与上市公司生态资源成功嫁接,就能极大地缩短成长周期。相反,如果每一个环节都由公司自建,则必将耗费较长的周期。

这一点,可以从2018年上市公司名单中得出结论。去年,全国新增上市公司324家。据铅笔道抽样调查,企业(非传统产业)的平均上市周期为6.67年,但对于参与上市公司生态的企业而言,平均上市周期约2.75年,周期缩短了58.77%。

而对于上市公司而言,提早布局影响其未来10年的创新公司(投资或并购),更能及时抓住创新机遇,防止被时代抛弃。创新公司与上市企业之间,天然需要一道嫁接资源的生态桥梁。

我们期待,未来的双创生态能有更多上市企业加入。同时我们期待,能有更多的公司参与到上市企业生态中去。2019年,铅笔道将为之努力。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。