广泛意义上成人教育快速发展的动因——时代的剧烈变迁。

铅笔道专栏作者|天使湾创投

天使湾创投:2010年9月在杭州创立,是中国最早、也最具互联网基因的天使投资机构之一。

我们尝试着对职业教育做一次初步梳理,了解其主要细分领域的发展态势、行业竞争格局、领先企业。进而勾勒出在线职业教育的发展趋势,尤其是其中各个主要赛道的在线化渗透率、领先企业的主攻方向和业务发展等。

关注成人在线教育,基于两个层面的关切。其一,在这样一个剧烈变迁、不确定性急遽抬升、焦虑感趋于普遍而深重的时代,成年人学习和成长的意愿和主动性大幅度提升,接受教育的方式也正在发生深刻变化,因而涌现重大机遇;其次,则是在移动化、在线化、智能化的背景之下,教育创业者们敏锐捕捉需求端的上述变化,积极探索技术或商业模式创新,持续推出新的产品和服务,拓展市场边界。

德勤最近一年发布的两份教育行业报告,对于成人职业教育市场规模作了如下乐观预测——基于产业升级、“工匠”精神倡导、国家大力推动职业教育发展等因素,2017年达到7500亿元,预计2020年达到1.24万亿,占教育总盘子(届时有望达到3.36亿元)的37%。

综合德勤、艾瑞等多家机构研报,无论在一级市场还是二级市场,职业教育均属教育总盘子中位列前三的板块。且有望在未来几年保持15%左右复合增幅。

我们尝试着对职业教育做一次初步梳理,了解其主要细分领域的发展态势、行业竞争格局、领先企业。进而勾勒出在线职业教育的发展趋势,尤其是其中各个主要赛道的在线化渗透率、领先企业的主攻方向和业务发展等。希望基于这些整理工作,建立对于行业格局的基础性了解,对于行业未来发展演变趋势和机会领域,形成初步的、有待未来验证的若干假设。

补充说明两点:本文所指“成人教育”,即为行业惯常表述的“职业教育”;文中引用数据和图表,主要源自德勤、艾瑞、亿欧、中信证券、光大证券等多家相关研究报告。不一一列出。谨致谢意!

一、成人职业教育:总盘子、资本市场表现和发展趋势

我们试图采取一种整体性视角,来拼接当前被分割于“成人职业教育”、“知识付费”、“企业内训”、“在线成人外语教育”等众多概念下的,成年人的教育版图。

(一)2018/8,德勤发布报告《教育新时代》,对中国教育总盘子及其增长趋势,作了如下预测:

“预计2018年中国教育市场规模将达到人民币2.68万亿元,至2020年民办教育的总体规模将达到3.36万亿元。至2025年,这一数字将接近5万亿元,并实现10.8%的年均复合增长率。”

(二)成人职业教育包括学历职业教育与非学历职业教育。德勤分析2017年二者市场规模分别达到2225亿元和5281亿元。而基于“工匠”精神的提倡与“十三五”期间国家大力推动职业教育发展将激发职业教育市场的巨大潜力,至2020年,中国职业教育市场规模将达1.24万亿,占教育总盘子的37%。

智研咨询发布的《2017-2022年中国职业教育行业市场深度调研及投资前景分析报告》预测:至2020年,职业教育市场规模将从2015年的6063亿元成长至2020年的11077亿元,年复合增长率13%。两者预测相近。

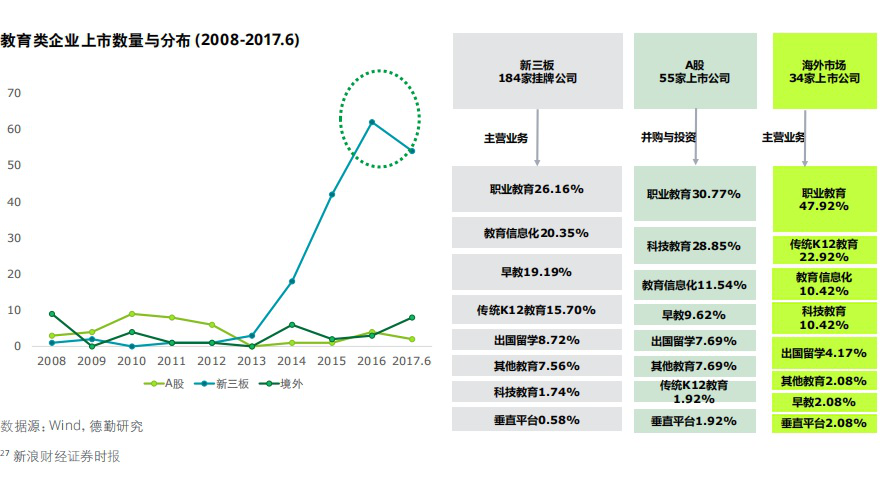

(三)二级市场上,成人职业教育上市公司数,居教育各细分类目第一。

德勤2017年报告《迈向新高度》显示:2008--2017/6期间,教育类上市公司中,新三板184家挂牌,其中职业教育占26.16%;A股55家并购或投资教育企业,职业教育占30.77%;海外上市34家,职业教育占47.92%。总体80家企业,占比29.3%。

(四)一级市场上,职业教育投融资总量,位列教育各细分赛道第二。

清科、桔子等2013-2017/6期间教育行业投资金额和数量统计显示,职业教育占比22.3%,仅次于教育科技类的24.8%。

艾瑞数据显示:2000--2017年中,职业教育领域投融资金额为145亿,位居整体教育第三。仅次于K12(192亿)、教育综合服务(155亿);投融资数量为264,仅次于K12(360)和儿童早教(291)。

(五)作为补充的在线知识付费。

考虑到知识付费的快速崛起,及其和职业教育之间的界限正趋于模糊。我们补充了在线知识付费的相关趋势了解。

艾瑞2018年的一份专题报告,对“在线知识付费”作了一个清晰界定:用户出于明确的求知目的付费购买的在线碎片化知识服务。

该报告显示,2017年12月,知识付费类平台的月独立设备数已达1.43亿,月度总有效使用时长4.1亿小时。与2017年初相比,涨幅分别达到73%和100%。

报告预测:知识付费产业2017年市场规模为49亿,预计2020年达到235亿。

广泛意义上成人教育快速发展的动因——时代的剧烈变迁。

和君集团创始人王明夫几年前的一篇演讲《教育培训业未来大趋势》,今天读来仍意味深长:

“金融危机之后,华尔街的商界精英们经常讨论下一轮全球性的投资机会究竟会来自哪里?他们得出结论,未来十五年,二十年,下一轮的全球性投资大机会将出自于教育培训行业。他们认为,金融危机引发的是社会体系的瓦解和社会结构的变革,原来工业社会结构开始解构,新的社会结构和社会体系,引发将来就业岗位,整个人的学习机制都会变化。

我们需要全新的教育培训体系,来适应新的社会体系的要求···所以这场教育改革,实际上是一场人类社会生存状态换代性的转型。所以在这种背景之下,整个教育行业的演变趋势会这样演变:传统的学校模式将被逐步解构和式微,教育将走向基于人本和各自职业生涯需求的、个性化的E-learning 终身学习DIY 模式。”

尽管今天看来,未免放大了金融危机的深层影响力。但是,剧烈而深刻的社会变革正在驱动个体终身学习、自我成长乃至教育体系的变革,却是不争之事实。

二、成人职业教育主要细分赛道梳理:市场体量、增长趋势、竞争格局。

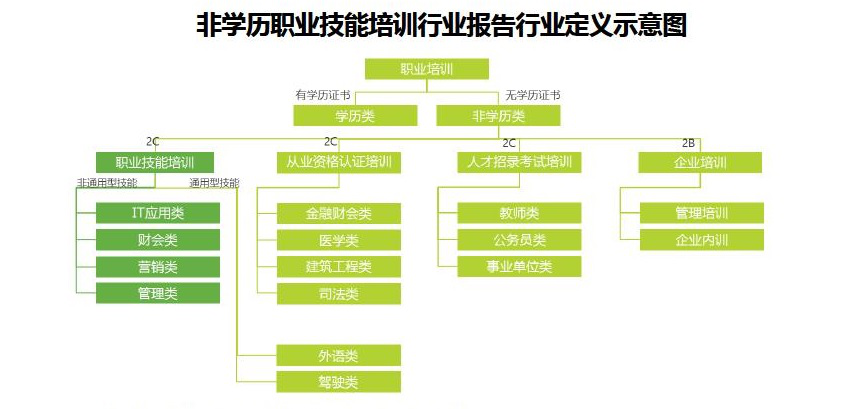

(一)行业版图。

成人职业教育以是否颁发学历证书,区分为学历类和非学历类。非学历类又包含2C类的职业技能、职业考试和2B类的企业培训这三大类。

其中,职业技能以提高职业技能而非通过某种考试为目的,难度相对高、周期长;从业资格认证、人才招录考试以通过国家承认的职业资格考试为目的,需求最为刚性、难度相对低、周期短。

艾瑞的这张示意图,清晰展示了行业格局。

(二)主要细分赛道梳理:趋势、体量、龙头企业。

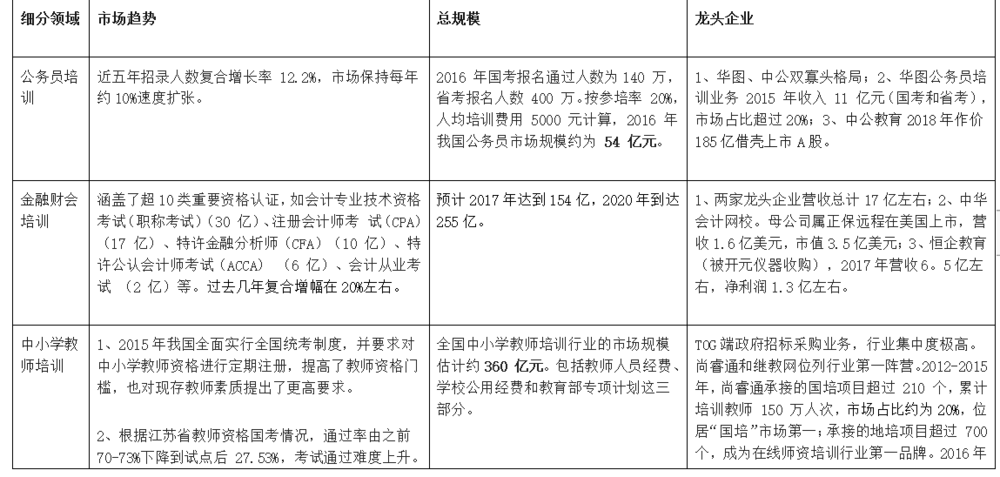

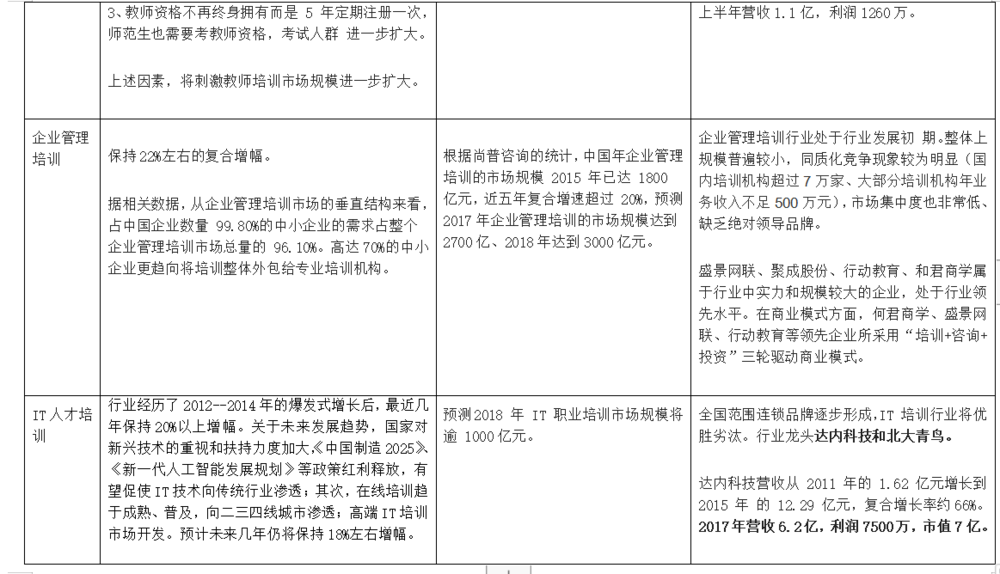

非学历职业培训市场涵盖众多细分领域,主要包括公务员、金融财会、教师、医学、建筑工程、考研等职业考试培训领域,以及企业管理、IT 类等职业技能培训领域。考证和就业属两大刚需。

参考了艾瑞的《非学历职业技能培训行业报告》、中国产业信息网的《中国职业教育各细分领域市场规模及市场发展空间预测》、智研咨询的《2017-2022年中国职业教育行业市场深度调研及投资前景分析报告》,大致梳理如下。

其中,IT、财会类、管理类技能培训等,预期成长空间和增速均值得重视。

三、成人在线教育版图:总盘子推测和发展趋势。

(一)在线职业教育体量推算。

从在线教育总盘子推算在线职业教育体量。据前瞻产业研究院发布的《在线教育行业市场前瞻与投资战略规划分析报告》,连续多年增幅在25%以上。2017年达到1916亿,预计2018年2321亿,2019年将达到2692.6亿元。

K12教育、职业教育、高等学历教育是其中主体。按30%的占比测算,2018年在线职业教育盘子696亿,2019年800亿。

从职业教育总盘子推测在线职业教育盘子。根据智研咨询预测,预计2020年整体职教市场空间超过5000亿元,其中在线职教市场占比持续提升,2020年可达700亿元。大致按照14%的渗透率。

两种算法得出的推断,大致接近。

(二)职业教育在线化的几个发展趋势:

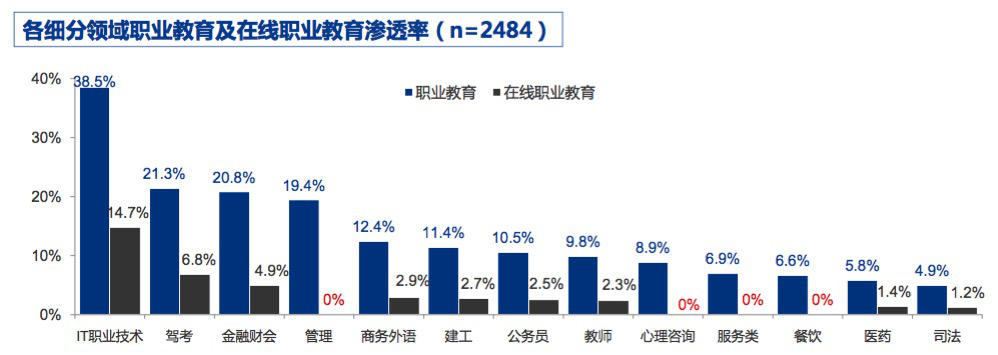

1、各个细分领域渗透率存在显著差异。需求刚性程度、课程的实操和互动性要求强度、标准化程度等,均属较为重要的影响因子。需求越是刚性、课程越是轻实操、课程越是标准化,就越适合在线化。

根据慧辰咨询《中国在线职业教育白皮书》,职业教育领域,目前已有建工、驾考、公务员、医药、设计等10个细分领域,出现了提供在线学习服务的企业,而对于实操性要求较高的心理咨询类、管理类、服务类、餐饮类等,还较少在线学习服务提供。

在渗透率方面,各细分领域中,IT职业教育在线化渗透率最高,为14.7%,其次为驾考和金融财会,在线化渗透率分别为6.8%和4.9%。教师类、医药类及司法类主要涉及其专业领域证书考试,且对于学员有一定基础要求,在线化渗透率低于3%。

传统职业教育细分“沃土”生长出的在线新物种。

传统职业教育各个细分领域,其土壤肥沃度具有两面性。一方面,既属沃土,势必市场竞争残酷,或者已形成细分领域巨头;另一方面,正因其土壤肥沃,一旦以新技术有效切入,有望从传统巨头分割局部市场,创造出新的市场空间。

而事实上,我们也看到了两类在线产品胜出者。一类属传统细分领域领先者内部孵化的在线产品,另一类则属外部的全新竞争者,凭借创新和加速度,实现弯道超车,占据一席之地。在这个方向上,我们看到了三节课、职优你、嗨学网、麦子学院等。

3、基于新需求的在线产品。IT职业技术的快速崛起,对应了互联网狂飙突进的10多年;而最近几年三节课、馒头商学院等一批产品的崛起,则对应了移动互联网迅速发展带动对相应领域技术人才的旺盛需求。

总的说来,核心是需求/供给失衡。关键点则是——对新兴需求的敏锐捕捉,以及利用技术突破创新解决方案。

基于这样一个逻辑,对于传统体量较大、在线渗透率较低、在线适用性中上的细分市场,值得重点关注。随着技术突破和产品创新,新的产品和服务形态将持续涌现。

(三)在线知识付费发展趋势。

在线知识付费,可理解为泛成人教育的一个活跃分支。

艾瑞咨询的一份报告显示:2017年,中国知识付费产业规模约为49.1亿,同比增长近三倍。伴随着市场教育程度逐步提高、愿意为优质知识服务付费的人群基数不断增长,未来三年知识付费产业规模还将保持较高成长性持续扩张,预计到2020年该产业规模将达到235亿,三年复合增长率达68.5%。

初步形成了平台、内容生产者、工具这样一个产业链。

报告指出:内容的大致发展路径:通过免费内容广泛获取用户关注——通过小额付费服务在关注人群中筛选出具有潜在付费意愿的用户——不断拓展内容覆盖领域的同时,通过分层次的差异化知识服务类型,满足付费用户从浅层了解到深度学习等不同层级的需求,形成阶梯式产品矩阵。用户在不同场景下偏好的服务模式、内容类型均存在差异。针对具体应用场景设计产品内容及形式,未来将成为平台方提升运营能力、赋能内容方的重点。

四、在线职业教育领先企业分析

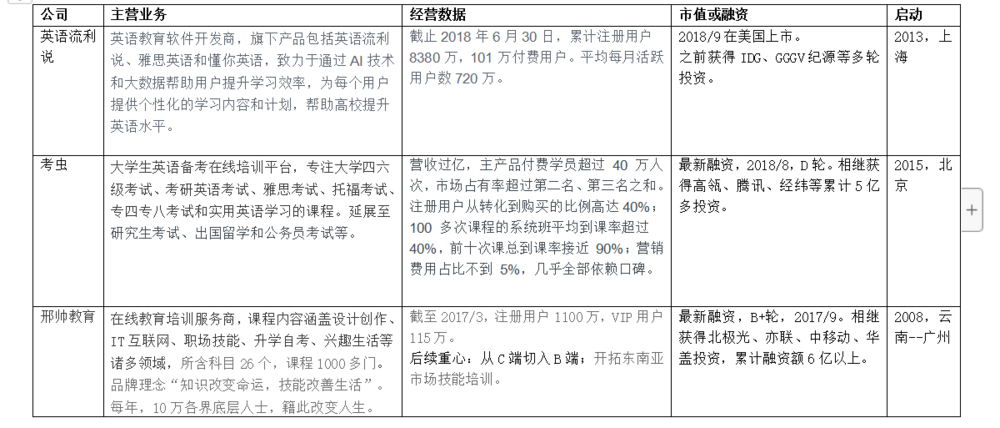

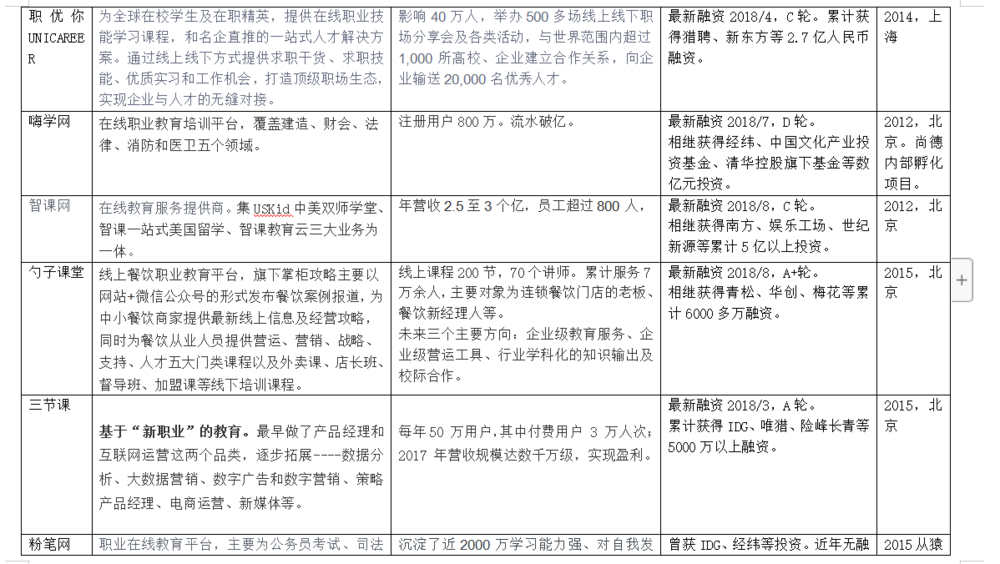

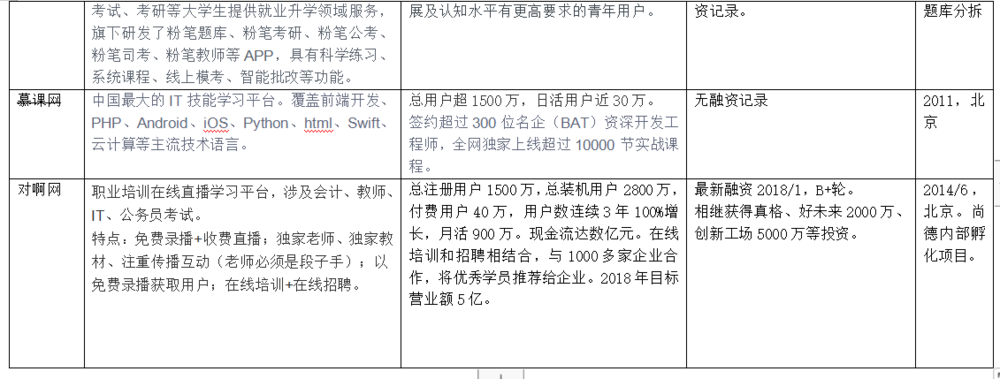

参考融资、用户规模等维度数据,我们筛选了十家在线职业教育领先企业。信息来源于相关媒体报道(基本为公司说法)和鲸准。

几点发现;

1、细分领域选择。

这几个创业项目所选择的细分领域,大致包括:英语考级、公务员、财会等硬性考试类;泛IT等技能学习;新人群新需求的挖掘(如餐饮垂直的勺子课堂、新兴互联网运营的三节课等);

相较而言,率先占据较大优势的,大体上属于需求刚性、体量较大、输出成果明确的领域。比如在线外语(尤其考级类),以及非学历职业培训中的财会、公考等考试类,和泛IT技能提升等。

2、业务模式特色。

以2C端为主。2B端企业内训也在快速探索中;线下、双师、纯线上模式并存;课程、游戏化互动反馈机制、线上线下社群结合;重视成果输出;部分着手探索培训和求职打通。

3、资本化程度:一家已实现上市,累计融资规模在1亿以上的已有20多家。

五、几点思考:市场格局的影响因子、演变方向、关注领域。

(一)未来可能影响市场格局的几个因素

1、整体经济进入平台期,不确定性大增;经济转型持续加剧劳动者技能水平和岗位需求不匹配的结构性矛盾;人工智能等新技术发展,将对就业带来新的影响和挑战;

2、新的需求、新的解决方案不断涌现。传统机构往往对此缺乏足够的敏锐度,或者缺乏组织核心资源配置的决心和灵活性,以至于给创新者提供空间和机遇。如最近几年混沌大学、三节课等的崛起;

3、成人生活形态改变,新技术针对新场景提供更高效率解决方案。如在线、碎片化解决体系化知识技能获取问题、自适应等;

4、职业培训市场,部分基于高校教育与实践的脱节。而随着高校教育改革的深化、落实,培训市场格局也将发生改变。

(二)职业教育竞争格局可能发生的趋势性变化

1、鉴于成人职业教育的用户生命周期较短,如何深入挖掘、放大单个用户的服务价值,成为各家企业的头等大事。拓宽用户、延展服务品类已渐成趋势。未来跨界竞争更属常态,传统细分领域边界趋于模糊。较为典型者,如达内内部孵化童城童美,介入少儿编程领域;51TALK等成人外语项目拓展青少年英语市场;尚德内部孵化对啊、嗨学等,延伸产品线等;

2、随着在线渗透率提升,行业集中度有望快速提高。即如VIPKID在短短几年逼近新东方、好未来足足用了10多年达到的营收规模,流利说短短5年实现上市等;

3、传统意义上的肥沃土壤,将迎来一波又一波的创新者逆袭浪潮。以推进产品和服务创新的迭代更新,同时也体现为赛道内新旧企业的激烈竞争、更新换代。目前在各个细分领域占据近似于寡头垄断地位的企业,均将面临来自创新者的持续性攻击和挑战,反过来推动其自身的进化和迭代;

4、新的市场空间将被创造。在我们意想不到的角落;

5、几类融合趋势:课程和社群、线上和线下、培训和招聘。

(三)我们关注的领域

1、传统体量较大、在线渗透率中上。意味着土壤肥沃、在线适用性强。对于这一类业已得到验证、容量较大且已形成领先企业的市场,比如成人外语、IT、财会等,关注重大技术或商业模式创新的可能性;

2、传统体量较大、在线渗透率较低、在线适用性不确定的细分市场。这类市场,属于容量较大,在线化可行性尚待检验,比如管理、企业内训等。存在较大机会。关注创新服务的市场验证;

3、新需求、新市场快速崛起,以及随之而来的阶段性需求/供给失衡,创造创新机会。

编辑 | 丹丹

优质项目“融资首发绿色通道”:创业者请加微信hkbx2296832155,务必注明项目名称;或发送BP至xueting@pencilnews.cn。

本文为铅笔道专栏作者“天使湾创投”的原创作品,转载请注明作者以及原文出处,未按照要求转载者,铅笔道保留追究相应责任的权利。本文仅代表作者本人观点,不代表铅笔道观点,内容仅供读者参考。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。