在投资界,融资信息也成了投资人判断初创公司值不值得投资的重要信号。

作者 | The Quantified VC

来源 | 海邦丰华编译

导读

乔布斯喜欢看到苹果体验店内人头攒动,这会给社会广播一个信号:苹果的产品质量好,需求大,有价值。同样的套路,还出现在各大商场内的某些餐厅门口,总是有人选择排个把小时队等待美食。

信息理论解释了人类一些看似荒唐的行为。在投资界,融资信息也成了投资人判断初创公司值不值得投资的重要信号。由于双方的信息不对称,初创公司越受到投资者的关注,尤其是一些知名投资者投资的种子轮,其进入A轮的机会越大。

但是,VC对创业者的考量不止于此,也许他投你种子轮只是为了在后续轮次中拿到更好的价格,仅此而已;而创业者拿到知名VC的融资也并非高枕无忧,如果其不再投资后续轮次,会向其他投资者广播一些负面信号,你的公司不行。所以创业者应该怎么办,才能在利益纠缠的融资江湖杀出重围?

也许你曾光顾过苹果的线下体验店,哪怕只去过一次,人头攒动的情形一定令你印象深刻。与此形成鲜明对比的是,尽管装饰考究,员工素质齐备,设备一应俱全,微软的零售店似乎从没有过足够的客户。

史蒂夫·乔布斯喜欢看到排起长队等候在苹果商店门口的人,为什么?

排起长队可能是市场对产品需求量大的最明显信号;

排起长队能够以更低的成本增加产品的价值与吸引力;

排起长队可以借助新闻的免费传播,吸引到更多客户和社会媒体的关注。

一些餐厅将“排队效应”设计成反映自身质量的信号,往往食客更在乎享用的食物质量,而不是用来排队的时间。在《影响力:劝说心理学》一书中,罗伯特·西奥迪尼研究了人们在什么情况下更容易触犯法律——例如在等红灯时——测试者一半时间穿着剪裁得体的西装横穿马路,一半时间穿着工装衬衫和长裤横穿马路,结果他穿西服时跟着他横穿马路的人是他穿便装的三倍半。

信号无时无刻都在传播,起作用。信号理论潜移默化之中影响了人们的决策与行动,甚至对文明产生强大的推动力。事实上,如果不是信号理论,炫耀性消费或韦伯伦商品不会存在,因为寻求地位象征的动机消失不见了。

信号理论的要点在于,任何时候,任何情况下,你都在向周围的人传播你的信仰、价值观、身份、个性和生活方式,这些具有很大的社会影响力。信号理论对于描述当双方(个人或组织)接收不同信息时的行为是有用的。通常,一方必须选择是否以及如何向该信息发送信号,另一方必须选择如何接收该信号。

你是一个无线电台,你总是在广播,无论你喜不喜欢,只要你还活着就没可能把它关掉。

你也是一个收音机,你总是不断地接收别人的广播,并迅速做出判断。

你通过教育证书向潜在雇主表明你的能力,通过免赔额和保险费水平向保险公司表明你的风险偏好。在美国,如果你身边都是保守派,而你在车上贴上了自由派的车贴;或者身边都是自由派,而你贴了保守派的车贴。人们会对你做出非常不同的反应,即便其他什么也没改变,你也没发表过任何言论。

信号如何影响风险投资?

毫不奇怪,信号理论也影响了VC和初创公司之间的动态关系。VC和初创公司之间以及VC和其他投资者之间存在着信息不对称。与新股东和债权人相比,初创公司创始人更了解其业务的运营和前景。由于VC通常不具备与企业家掌握相同的信息,他们必须考察有助于了解公司状况的信息(例如,尽职调查)。

这些信息不对称的来源有二:“隐藏信息”和“隐藏行动”。隐藏的信息导致逆向选择,例如投资者无法区分高质量和低质量的企业家。“隐藏行为”则会导致道德风险问题,实质上是投资者无法判断企业家决策的水平和质量。

VC通常会关注公司的信息以及信息背后所传达的信号,因此他们可以预见其他VC对每一条信息的反应。当他们看到没有人愿意投资你的公司时,他们也不会愿意这么做。如果像红杉资本这样的顶级VC突然决定将资金投到你的初创公司,它会向更大的行业发出信号,表明你的公司值得一看。

对你的初创公司来说,这无疑是一个大利好,他们的“社会证明”提供一家新面孔的初创公司强有力的背书。还在犹豫不决的VC会很快下定决心,而早些时候放弃贵公司的VC也会重新考虑他们当初的决定。

对于初创公司,每一次融资事件都会向公司内部的员工传达信息,并在外部向更大的市场发出信号。研究人员发现,在早期轮次中,员工离职率在融资活动前会显著下降,这表明融资信号甚至比涨薪更具有说服力。它告诉员工,“嘿,这是一家好公司。”员工开始相信公司的未来并决定留下来。

融资信号还会传达给更大的市场,告诉外界这个初创公司是值得关注的。由于初创公司比潜在的投资基金更多,融资活动本身与其注入公司的资源量同样重要。

你花多长时间搞定融资也会发出信号。一旦你开始接触投资人,时间将变得分秒必争。你在市场上寻求融资的信息很快广播开来。一两个月后,如果你的项目仍未引起投资人强烈的兴趣,你的初创公司可能会被视为差劲的投资标的。

你从哪个VC那里筹集资金也很重要。大多数企业家想到VC时,他们会联想到:“哇,我在赚钱”好像他们去到一家银行,至于是哪家银行不重要。VC的选择有很大的不同,因为VC将影响你的下一轮融资以及你实施战略的方式。

投资者传递的信号对风险投资决策有着巨大的影响。如果红杉资本想要投资,那么其他投资者也是如此;如果红杉资本之前投你种子轮,但现在不想继续下去,那你可能已经死了。—— Chris Dixon

种子轮的投资信号

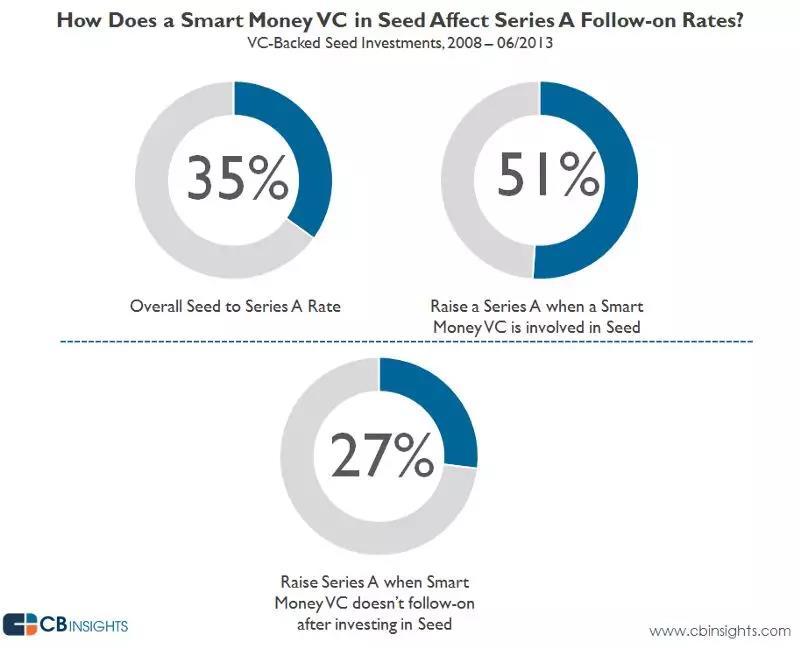

整体看,有35%的初创公司在得到种子轮融资后能够继续筹到A轮融资。但如果一家初创公司的种子轮中有专业的投资机构存在,他们筹到 A轮融资的机将会大大增加,达到51%。当种子轮中的专业投资机构不再继续跟投时,初创公司筹到A轮融资的机会只有27%。这就是投资信号。

VC信号的发布将对风险投融资的决策产生巨大影响。CBInsights的研究发现,35%的初创公司在得到种子轮融资后能够继续凑到A轮融资,但是当种子轮融资是来自业内的专业投资机构(除了提供资本,还提供知识、经验和网络的机构)时,成功率会跃升至51%。拥有一家知名风投机构做背书能够大大增加你筹到A轮融资的机会。但统计数据只是解释了其中的一部分,其实掩盖了一个更为复杂的现实。

当A轮融资的时机成熟时,如果你的种子轮VC选择领投,这会给市场传达一个强有力的信号:这个项目进展的非常顺利,参与进来是个明智之举。

但是,如果你的种子轮VC没有继续投资,会发生什么呢?

假设红杉资本之前投了你种子轮,但现在不想继续投资了。市场也得到了同样的信息:“如果那些对你的初创公司有最深入了解的投资机构没有继续投资,我们应该远离他。他们(投资种子轮的投资者)不把自己的资金置于危险之中,我们为什么要冒风险呢?”很快你的公司会被视作差劲的投资标的。CBInsights的数据显示,如果业内的专业投资机构没有继续投资,那么你继续筹集A轮融资的机会将暴跌至27%。

投资机构在种子轮中投入有限的资金是有原因的:管理他们的资金风险。即,那些在未来可能潜力无限,但当前没有完全验证的项目,投资机构保有继续投资或放弃的选择权。通常情况下,种子轮投资所产生的回报不够大,不足以吸引大的风险投资机构参与——一笔小额的投资,即使达到100X的回报也赶不上VC平时所追求的投资回报。

种子轮风险投资通常分为两派:

前者的种子轮投资是带投机属性的,为更有利可图的A轮铺平道路。出于对种子轮投资的成本考虑,VC被授予了进入后续轮次的特权,允许他们在表现最好的初创企业上获得投资优先权。

因此,由VC主导的“超级种子”开始变得越来越普遍。在你生命中的任何时段从顶级VC基金获得融资都会最大化你获得成功的机会——或者说这个行业会让你相信这一点——只要你的公司发展迅速,并表现良好。

当然,大牌VC和巨额资金的诱惑并非没有风险。VC在种子轮的强大背书传递给市场强大的信号,强大到足以影响甚至控制下一轮融资的估值定价。你可能不太清楚你正在签订的协议,特别是如果VC并不坦率或公开透明:“你可以拿我们的钱,利用我们的建议、专业知识、品牌和资源,但是将来我们可能不再支持你。

你今天享有的竞争优势——在招聘、谈成客户或合作伙伴、市场营销等——也许有一天会成为你脖子上的镣铐。通过拿我们的钱,你实际上增加了自己的经营风险。”在融资敲定以后,创始人往往过于激动,变得无法判断他们愿意承受何种程度的风险。

......你需要当心那些已经完成了20到30次种子轮投资的基金。

和那些拿了这笔钱的公司谈谈,看看他们是否获得了支持。我已经和一位这样的企业家谈过了,他告诉我,他几乎没有从VC那里获得过任何支持。他私下里被人告知,他们认为他只是“选项”之一,他们等待并看看是否有其他家VC出价投资。

——Mark Suster,Upfront Ventures

VC世界非常小,信息传播得很快。如果你的种子轮VC没有跟上,则无法保证你仍会得到来自其他VC“公平”的A轮估值。这也可能影响到其他投资者,在某些情况下,他们甚至可能串通来打压你的估值。无论哪种方式,你都将获得更低的估值、更少的资本以及更少的股权。

即使你的种子轮VC决定继续跟投A轮,这并不意味着他们将提供很大的支持。你必须对VC的行事风格有一定了解。例如,VC经常会说,“如果你能在市场上取得领先,我们一定会开给你第二张支票。”新的投资机构会问自己:“为什么不是X基金领投或合投下一轮融资?”你无法真正摆脱这种信号的风险,即使有一个顶级VC给你做背书。

一些VC倾向于AngelList的投资组合,并自动将资金继续投到A轮,从而避免了种子轮带来的信号风险。其他VC投资了一大堆种子轮,市场明白他们不可能追随投资组合。因此,它们有效地削弱了信号的广度效应。

对于创业者来说,最好是从VC那里获得融资,因为VC对种子轮有选择性,就像他们对A轮有选择性一样。这样的钱(VC是看中公司的前途,而不是作为投机的选择)很难融到。最好的办法是和你的投资方就他们的种子轮战略进行一次非常详细和公开的对话:

你每年每个基金投多少种子轮?

你跟进A轮投资的次数多吗?

你经常领投A轮吗?

你期待看到的里程碑?

不要试图耍小聪明对估值进行竞价拍卖。如果你这样做了,一旦估值达到只剩下一个VC的地步,风投就会左顾右盼,当他看不到任何人,这可以解释你的公司不值得如此高的估值。最后剩下的VC可能会不知所措,最终让你得不到任何交易。当你被收购或进行IPO时,也请不要搬出拍卖的把戏。

请记住,你不是在寻找种子轮投资者,而是在寻找种子轮及A轮投资者。

消除信号风险的唯一可靠途径是成为真正的不可抗拒的投资标的。你的成长越快,排队的投资者越多,也就不必在乎种子轮VC是否继续跟进。更多的竞争意味着更公平的估值和更少的股权损失,同时仍然能够利用VC的专业知识和资源。

如何真正做到这一点是个价值数十亿美元的问题。

编辑 | 丹丹

优质项目“融资首发绿色通道”:创业者请加微信hkbx2296832155,务必注明项目名称;或发送BP至xueting@pencilnews.cn。

此文版权归原作者所有,非铅笔道原创,不对文中观点和真实性负责,内容仅供读者参考。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。