生鲜零售的快速发展离不开愈加成熟的供应链和冷链仓储物流技术。

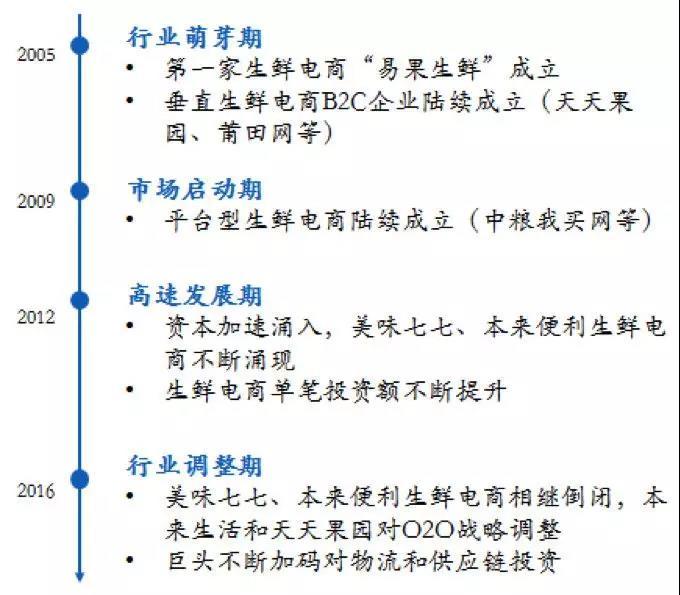

铅笔道注:2005年,第一家生鲜电商“易果生鲜”成立;2016年,生鲜电商多数中小企业宣告破产,苏宁、阿里等巨头加码生鲜冷链物流建设和生鲜供应链开发,生鲜电商也由轻资产模式走向重资产模式,生鲜电商行业再洗牌。十年时间,生鲜电商出现冰火两重天的局面。

2017年,生鲜行业在线上渗透率为7%,背后是一片蓝海。但是面对物流成本、配送效率、供应链关系等问题,不少创业者面对生鲜行业望而生畏。

社区模式是否能从根本上解决问题?生鲜电商究竟怎么玩?

来源 | 浪潮资本(ID:langchaocap)

生鲜行业分析

1.作为电商市场的最后一片蓝海,生鲜电商市场有巨大的空间

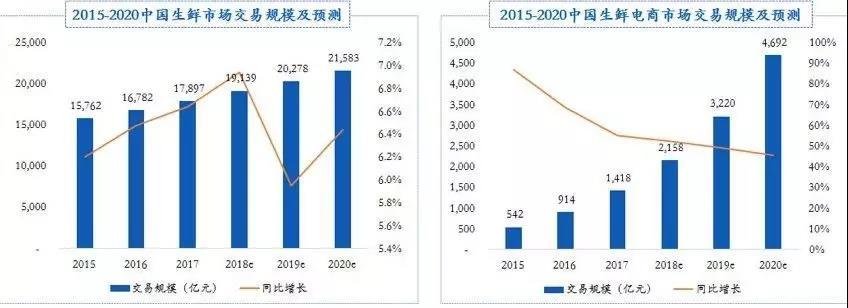

2017年,全国网上零售额54,800亿元,线上市场渗透率为15%。生鲜市场交易规模达17,897亿元,生鲜电商市场交易规模为1,418亿元,线上市场渗透率虽继续提升,但是截至2017年仅有7%。

据中商产业研究院预测,未来三年生鲜电商市场复合增长率达49%,线上市场渗透率将继续提升,到2020年达到21.7% 。

2.生鲜的电商化存在诸多难点

产品非标准化:生鲜产品具有特殊性和多样性,集自然规律与经济规律于一体,其口感、色泽、性状、大小等衡量维度难以实行标准化。

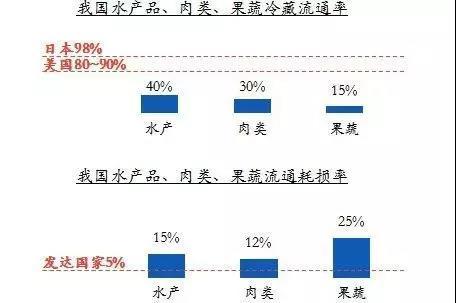

物流成本高:生鲜产品具有季节性、保鲜难和损耗高等显著特点,冷链物流体系的发达与否决定了运营成本和利润分配。物流成本过高已经成为阻碍生鲜电商发展的主要矛盾。

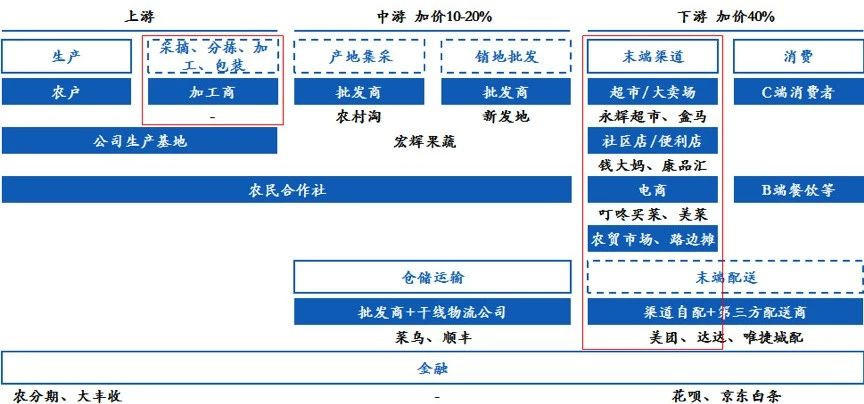

传统农批市场的竞争:传统农批市场拥有多年行业基础,地域性优势强。农批市场是控制国内生鲜采购、转运和分销的中心环节,掌握着巨大的行业资源和内部信息。

供应链不稳定:目前国内的生鲜电商主推有机蔬菜和进口生鲜,号称“产地直供”、“源头直采”。但是实际上,多数生鲜电商难以把控产业链上游,采取的是从批发市场拿货的方式。

然而,零散而不稳定的需求量,使得生鲜电商在市场采购时根本不具备真正的话语权。

仓储资源紧缺:目前我国的生鲜仓储资源主要集中在农产品批发市场、农产品物流园区和农产品物流中心,整体仓储水平较低,仓储数量少、质量差,管理方法和仓储设施同与日俱增的市场需求之间存在着较大差距。

3.生鲜产业链条长,机会与挑战并存

小农户为主,分散——直采难度大,质量难掌控

未实现全程冷链——耗损率高

To C配送效率低

4.竞争集中在高价值的末端渠道,上游加工的技术类公司尚空缺

5.政策、需求和技术是生鲜消费升级的核心驱动力

生鲜品类高频刚需,具有高毛利 、高复购率、高用户黏性的特征。

2017年政府部门为推动冷链物流建设已经出台了多项政策措施。主要包括:

2017年10月,国务院印发的《关于积极推进供应链创新与应用的指导意见》

2017年9月,商务部、农业部下发的《关于深化农商协作大力发展农产品电子商务的通知》

2017年4月,国务院发布的《关于加快发展冷链物流保障食品安全促进消费升级的意见》

生鲜零售的快速发展离不开愈加成熟的供应链和冷链仓储物流技术,这是保障生鲜品质的根基。

行业巨头开始加码生鲜冷链物流建设和生鲜供应链开发,生鲜电商也由轻资产模式走向重资产模式,其中最典型的代表是阿里系易果生鲜,易果集团现已分为全渠道运营、冷链物流和供应链三大平行业务板块。

6.生鲜电商行业经过十多年的发展和调整,从轻资产模式走向重资产模式

从2005年第一家生鲜电商成立,生鲜电商在曲折中摸索前行。

2016年起,行业呈现冰火两重天的格局,一方面中小企业加速倒闭,另一方面以阿里、苏宁、京东为代表的电商巨头不断刷新生鲜电商单笔投资额纪录。

7.同时由单纯的渠道创新变化为全产业链整合模式

8.生鲜市场潜力巨大,一直以来均是资本热点方向

典型B2C生鲜电商案例分析

1.大仓模式资本投入巨大,巨头入场占据主导地位

获客成本高+重资产投入使得B2C的大仓模式成为巨头主导的赛道

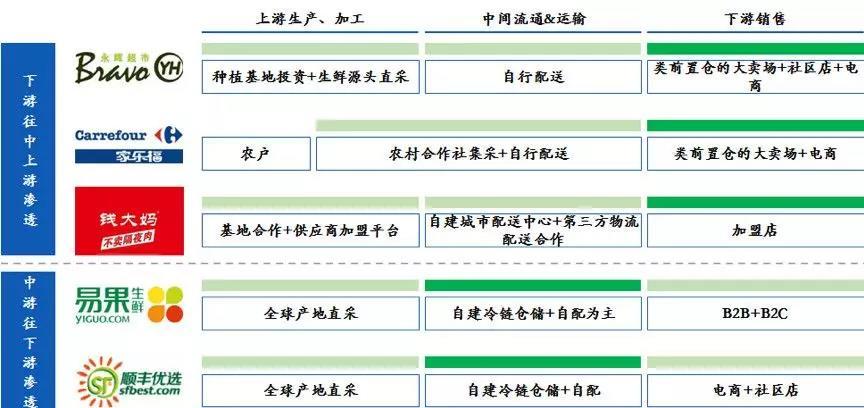

2.巨头在生鲜产业链中已经占据先发优势

冷链物流对比:京东拥有先发优势,天猫苏宁加速追赶。

供应链对比:线上天猫、苏宁拥有规模优势,线下价格优势仍然明显。

3.阿里:控股易果,补强生鲜供应链和冷链物流

易果生鲜创立于2005年,是国内第一家生鲜电商,2016年易果生鲜GMV已达¥36亿,收入规模行业领先。

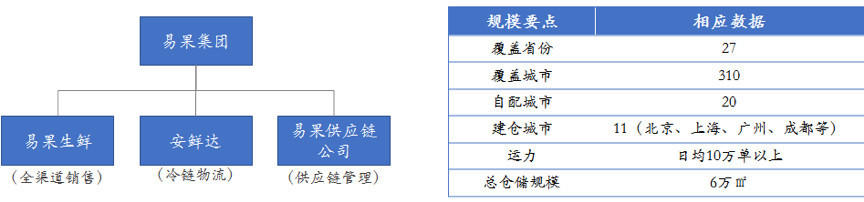

同年,易果生鲜战略升级为易果集团,分为易果生鲜、易果供应链和专注冷链物流的安鲜达三大业务板块,成长为全渠道、全品类、全国布局的生鲜运营平台。

目前平台全品类生鲜扩展到近4,000个SKU,采购覆盖全球7大产区,23个国家地区,147个产地。

易果集团自建冷链物流体系和生鲜供应链公司。公司具备完整的生鲜物流供应链,下设物流公司安鲜达已在北上广等6大中心城市建立了7个大型物流基地。

安鲜达提供3种温控配送,物流覆盖200个城市地区,可以据客户要求提供当日达、次日达、定时达三种服务。

2016年11月,易果供应链公司正式成立,在行业内建立和推行马克标准体系,用商品标准化推动行业升级。未来将逐渐成为开放性的供应链平台,每天采购量超过200吨,全年超7万吨。

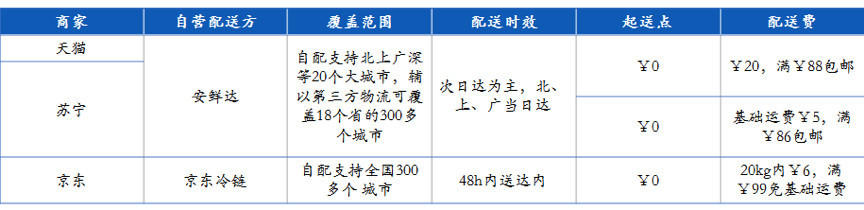

4.京东:强化即时配送,自营+加盟式O2O风生水起

京东生鲜以自营为主,冷链物流优势明显。

京东自营生鲜主要通过供应商采购,部分产品实现产地直采。京东能够在满足不同品类生鲜的个性化温度需求下实现全国300多个城市自营生鲜配送,其中220个城市可以实现48小时内送达。

安鲜达自营高品质冷链物流只能覆盖北上广深等20个大型城市,其余城市仍需要第三方物流实现送达。相比较而言,京东冷链可以自主覆盖上百个城市。

京东推出“协同仓”模式,减少生鲜库存时间,保障产品新鲜度。

在产地直采模式下,供应商仓库和协同仓一般都靠近原产地,大大缩短了从采摘到配送的时间间隔,从而可以实现先销售后采摘,大大减少生鲜产品的库存时间,为消费者提供最新鲜的产品。

京东收购达达,打造同城速递平台和生鲜商超 O2O 平台。目前,达达-京东到家是中国最大的同城速递平台和生鲜商超O2O平台。

同城速递平台“达达”目前已经覆盖全国360多个重要城市,拥有300多万达达骑士,服务超过 80 万商家用户和 3,000万个人用户,单量峰值超过400万单。

京东到家联手优质零售商家大力发展加盟式 O2O,以扣点为盈利模式。

京东吸引线下优质的零售商加盟其鲜商超 O2O 平台“京东到家”,为传统零售商提供平台和即时物流配送服务,根据不同品类收取5%-10%不等的佣金扣点。

新模式:社区生鲜模式分析

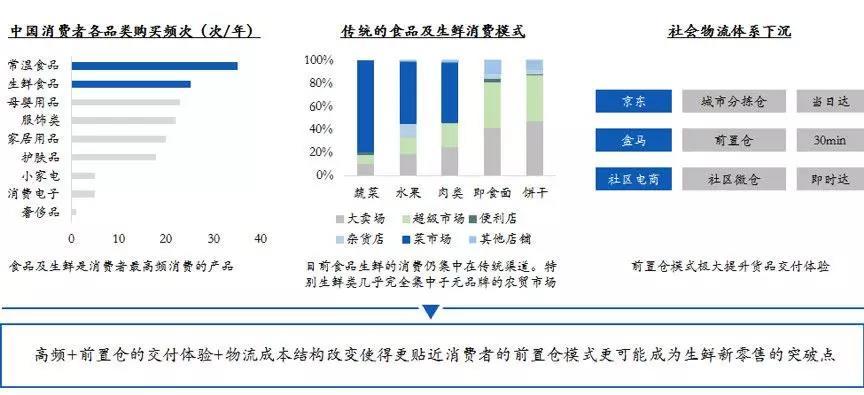

1.社区模式可能成为生鲜新零售的突破点

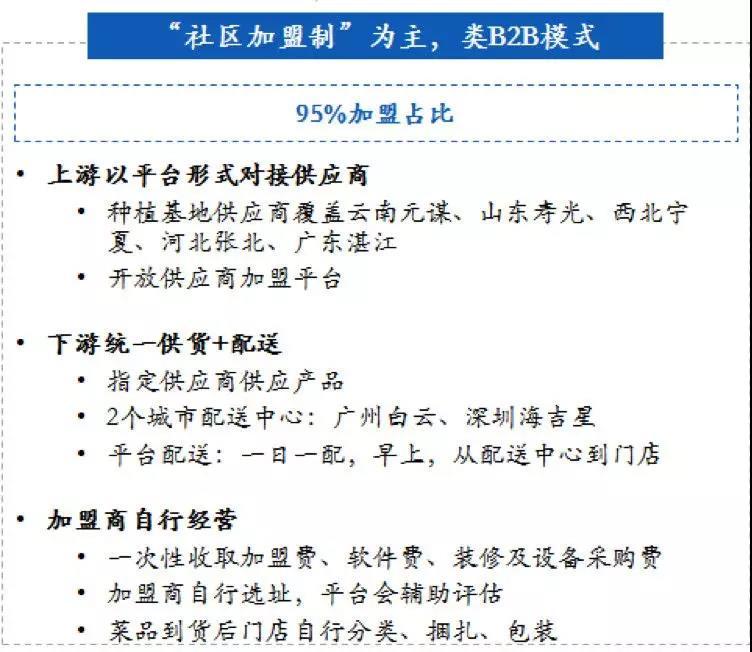

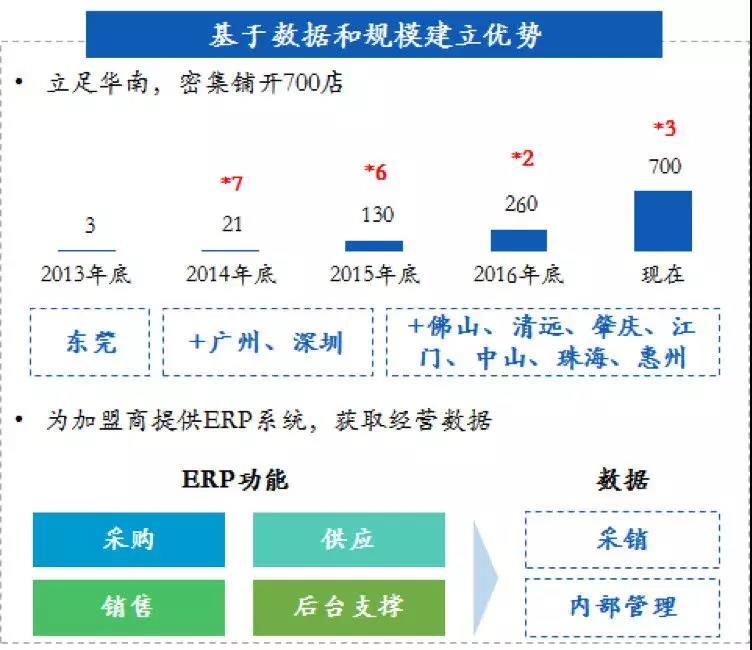

2.案例:钱大妈——加盟制社区连锁

“社区加盟制”为主,经营模式类似B2B——快速扩充门店,基于数据和规模效应建立优势。

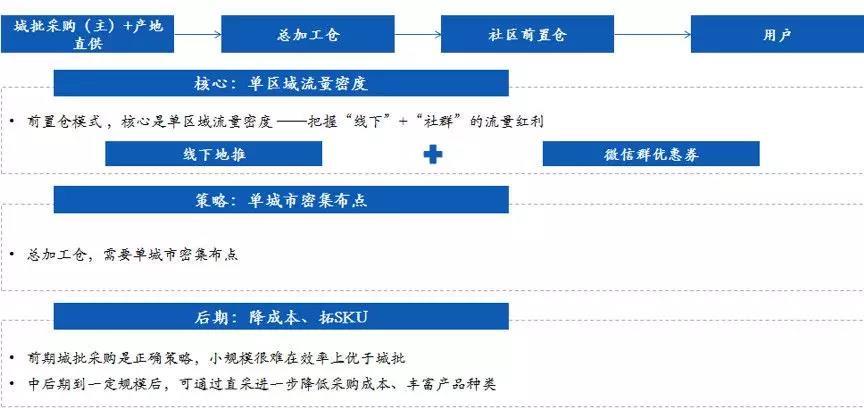

3.案例:叮咚买菜——社区电商

4.案例:完美一天——开在小区的“Zara”式生鲜美食连锁

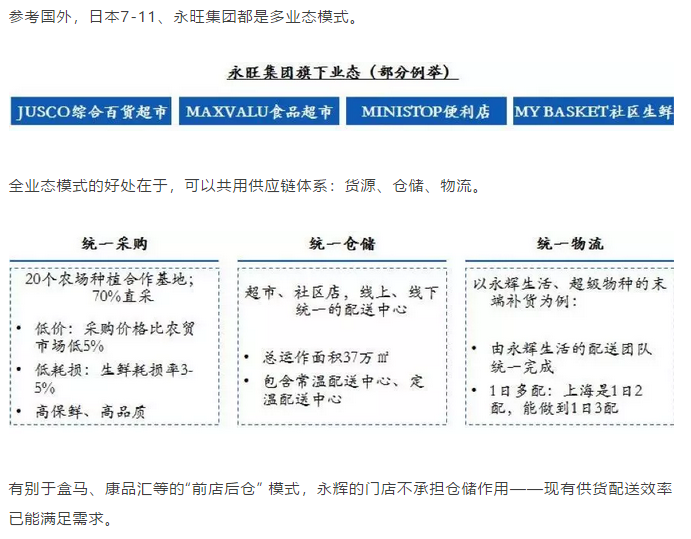

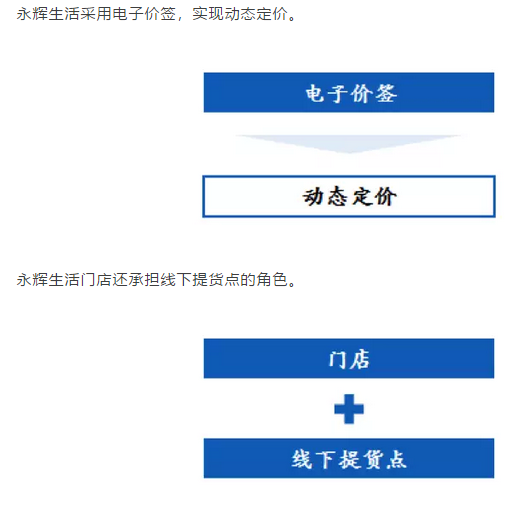

5.案例:永辉——商超、大卖场、社区店的线上线下全业态模式

全业态模式,共用供应链体系

线上线下一体化

编辑 | 张茹雅

优质项目“融资首发绿色通道”:创业者请加微信y815051039,务必注明项目名称;或发送BP至 xueting@pencilnews.cn。

此文版权归原作者所有,非铅笔道原创,不对文中观点和真实性负责,内容仅供读者参考。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。