资本助推还是资本反噬?

文 | 司马子羽

这两年,AI(人工智能)这个词异常火爆。自从阿尔法狗打败柯杰之后,有关人工智能的讨论就从未停歇。一时间,贴着人工智能标签的项目如雨后春笋般涌现。各个AI公司在风投圈也遇到疯狂追捧,数亿美元的融资并不罕见。人工智能真的这么神?

相对于国外AI创业公司的小而美,国内出现了不少AI领域的独角兽,其中的佼佼者商汤科技,甚至在不到9个月的时间,完成了两轮累加10.1亿美元的融资,难道国内公司的发展有什么独特奥秘?

黑奇士对大量资料进行综合整理,并采访了相关业内人士,结果却发现:太阳底下哪有新鲜事,不过又是一场资本、野心和欲望综合的游戏。

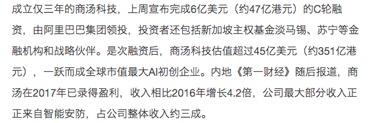

2018年4月,商汤科技SenseTime完成6亿美元C轮融资,阿里巴巴集团领投,淡马锡、苏宁跟投。9个月前,商汤拿到了中金、鼎晖、高通等投资的B轮4.1亿美元。说到商汤的B轮融资,里面有个小聪明的做法:所谓B轮其实是B1和B2组成,B1轮由私募公司鼎晖领投;B2轮由赛领资本领投,万达、中金等知名公司参投和跟投。

自从2014年2月,凡客拿到G轮的1亿美元之后,大家为了避讳“融资轮次太多,把26个字母用光”这种尴尬,都开始在风投的轮次上做文章。以前融个资,开始就是A轮,现在有Pre-A,有天使轮,还有种子轮。反正凡客要是放到现在的话,估计就算融七八轮,也能在C轮以内。更不用说像乐视贾老师那样的巅峰级长袖善舞者:公司主体融一轮,拆出个乐视体育融几轮,拆个乐视影业融几轮,七大生态,每个生态融三五轮,融来的钱就够公司活三五十年的。

遥想百度当年,上市前14个月才融了第三轮,融了1500万美元,2005年上市,才拿12.5%股份换了1.09亿美元……对比现今的高额快速融资,不得不感叹资本大潮在近年的激荡。

时隔9个月,商汤的薛定谔估值

在成立三年多的时间里,前两年的商汤以卖技术为主,“150个博士、亚洲最大人工智能团队、汤教授领衔”,是商汤最愿意说的亮点。直到2017年7月,商汤对外宣布4.1亿美元的巨额融资,一下震惊了风投界、媒体圈、创业圈等等等,大家一下子被镇懵了:原来人工智能真的这么值钱啊。当然,商汤在宣布这个消息的时候,没有提对应的估值。

不过,我找到了一篇2017年12月,松禾资本发布的一篇新闻稿,题目叫《商汤科技获松禾资本投资 成立3年估值超过20亿美金》。同时,商汤在官网上宣布了高通战略投资的消息,具体数额是“数千万美元”。既然松禾资本投资的消息没被商汤放到官网,我姑且认为他的投资额少于高通,一两千万的样子,晚了5个月投资,投资数额不大,估值是20亿美元。

那么,此前的B轮融资,估值不太可能跟20亿美元持平(要么多给钱估值低,要么少给钱估值高,二者必居其一)。徐冰在接受创业邦采访时,也说上轮融资的估值是“超过15亿美元”。那么,就按照15亿美元计算,商汤的B轮融资,出让了大约27%的股份。

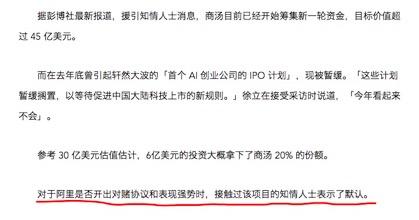

早在2017年的12月,财经杂志就通过自己的渠道,称商汤获得阿里的15亿人民币投资(约2.38亿美元),对应超过30亿美元的估值。2018年4月,商汤照例发布了6亿美元的巨额融资消息,不过对应的估值,不同媒体给出的结果不同。第一财经日报、新京报的报道是45亿美元,腾讯科技的采访、以及商汤CEO徐立在接受境外媒体时却表示,自己的估值是30亿美元。

对于这个估值差异,业内人士普遍猜测,在阿里领投的C轮融资中,商汤签了对赌协议,如果在未来一段时间做到某个业绩指标,就可以估值45亿,如果做不到,就是30亿。按照30亿美元计算,C轮融资商汤出让了20%的股权。

这么一算,商汤在B轮和C轮已经卖掉了大约47%的股份!加上A轮出让的份额,将超过60%。这种割肉融资的疯狂情况,此前我只在共享单车和网约车的大战中看到过。乐视的贾老师,都没这么疯狂融资过!

商汤跟几家投资人签了对赌协议?

2017年11月,财经杂志报道过,阿里投资商汤的条件之一,就是签了对赌协议。所谓对赌,业外的人可能不太熟悉,但我提两个著名的例子:俏江南的张兰和雷士照明的吴长江。2015年,有媒体报道说,因为与鼎晖对赌失败,张兰失去了对俏江南的控制权。2008年,俏江南获得等值2亿元人民币的美元融资,投资者是鼎晖。对应的对赌条件是,俏江南需要在2012年底前上市,否则将触发回购条款,要以投资额两倍的价格回购鼎晖手里的股份。

后来的结果都知道了,张兰对赌失败,又没钱回购鼎晖的股份,不得不“净身出户”,离开自己创业23年的俏江南。

鼎晖!!

我好像发现了什么!

2017年3月,商汤科技获得鼎晖领投、万达跟投的B1轮融资,1.2亿美元。不知道商汤跟鼎晖签订的投资合同,触发回购的价格是多少。

在中国的风险投资界,有一张著名的轮次表。——A轮、B轮、C轮、D轮、BAT轮、美国上市、A股上市、孙宏斌轮、许家印轮……

有风险投资人曾经给黒奇士解释过这其中的差别:A轮融资看团队、B轮融资看模型,C轮就开始看真正的商业收入,“梦想、生态、估值”这些乐视贾老师擅长的东西,说服力就不会那么大。

否则无法解释,摩拜的投资人接受了美团37亿估值(包含10亿美元债务)的收购,而没有接受滴滴和软银45亿美元的下一轮投资报价。实际上,到了BAT轮,投资人已经不仅是看商业收入,还需要看这个行业对自己的战略意义。例如,阿里投资了哈罗单车和OFO,这不仅是因为共享单车能赚钱,主要是因为这些公司每天能产生2000万次以上的支付行为,是支付宝具有战略意义的流量入口资源。

黑奇士搜集了近期商汤对外发布的新闻稿,发现“AI平台”已经成为其主要关键词。平台、生态、智能……翻看商汤近期的稿子,我生生看出一个“生态化”反来,还是熟悉的配方,还是熟悉的味道。

跨过产业化,商汤大跃进至生态化

2016年12月,商汤科技首席研发总监林倞出席中国人工智能产业大会,在演讲中表示,商汤在四大行业进行了人工智能的产业化布局:安防-智慧城市、金融行业(主要是互联网身份认证)、移动(娱乐互联网)和智慧商业。

2018年4月,腾讯科技在《一文读懂30亿美元估值的商汤科技,这些年做了哪些布局》中表示:“在行业落地方向上,商汤目前专注于安防监控、金融、手机、移动互联网和深度学习芯片五大领域;在核心技术上,主攻人脸识别、视频监控识别算法、增强现实、文字识别、自动驾驶识别算法和医疗影像识别算法几项技术”可以看到,在一年半的时间里,商汤的产业化对外口径,发生了微妙的变化:安防仍然占据了主要地位,智慧商业悄悄从产业化列表中消失了。

业内人透露,截至目前,商汤的收入大约在3~4亿元之间,主要收入还是来自安防算法授权等领域。根据财经杂志的报道,其2016年的收入约为2~3亿元,年增长在30~40%,并不像其对外宣称的“每年400%的超高增长”。实际上,在目前商汤重点布局的五大领域中,每个领域都面临着巨大的竞争。

以商汤的重点领域安防业务为例(据称也是商汤营收的主要来源):

早期商汤依靠算法授权,从海康威视(A股上市,市值3500亿)、大华股份(A股上市,市值660亿)等行业领头羊里获取了不错的收入,但随着这些安防大厂相继成立自己的算法队伍(毕竟核心技术不敢单纯依赖外部采购),商汤的这种算法授权模式遇到极大困难。

目前,旷视、依图、云从等对手厂商全部都入场安防。与商汤的算法授权不同,依图和旷视提供完整的解决方案服务模式,不止是提供算法,还自己开发硬件做智能摄像头,做计算单元,在全国各地招募销售商务直接和安防巨头“抢”客户。

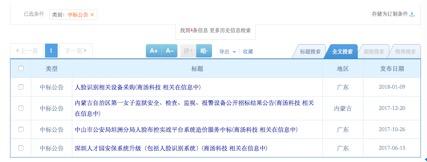

前有先入场的同行,后有自建算法队伍的安防巨头,此前商汤也曾与某安防大厂成立合资公司做硬件,试图做的更实一点,但项目难产,结果并不理想。商汤多次在媒体上宣称,自己有400家重量级客户,仅仅在2017年年底前后,就先后公布了与上海仪电、深圳公安局、上海市政府等“智慧城市”方面的战略合作。

但对安防行业来讲,大额标的都属于政府采购,都得在招投标网站公布。黑奇士查询了招投标网站,在全部搜索结果中,仅有4条中标公告。这和商汤宣称的多个城市深度合作、安防行业领先地位,实在有些差距过大。

那些合作,到底是真的还是假的?

生态玩法重点——战略合作

商汤的战略合作伙伴,和别家的合作伙伴不同。别家公司的合作伙伴,一般会初步接触、制定计划、逐渐合作、产生成果,一个重要级合作伙伴的进展,恨不得能说好几年。(比如ofo被阿里多轮投资,总有上千篇新闻)。而商汤所谓的战略一般是露一面,宣布个煞有其事的合作计划,就被束之高阁,从公布的内容中看不出建设性的合作细节,也没有后续的成果进展。比如英伟达、Qualcomm,还有上述提到的仪电,深圳公安局以及近期的MIT等等。但具体进行了哪些合作、合作进展如何就没有下文了。

再比如自动驾驶领域,2017年12月,商汤高调宣称与本田战略合作,这被认为是阿里巨资投入的一个重要推高因素。几乎在同时,商汤宣布接受高通的数千万美元“战略投资”。

接下来怎么着呢?商汤没说。

倒是获得6亿美元之后,这两家合作伙伴又被拎出来大说特说,总而言之,商汤在用合作伙伴的名气、地位来套现,尤其是进行资本运作。实际合作如何,并不重要。

旗下投资公司早已撤资却被用来宣传

2018年4月,获得6亿融资之后,极客公园对商汤有一篇深度采访,题目叫做《商汤融资启示录:面向新零售的出发与落地》里面列举了商汤投资的五家公司,如下图:

但黑奇士查询工商资料得知,2017年7月12日,该公司的高管已经进行了变更,徐立(商汤CEO)已经撤出。而且商汤在接受媒体采访时提到,已经卖掉了该公司的大部分股份,只是该公司的小股东。

当然肯定也会有人说,仅凭现有的商业成绩难以定论,但是人家技术实力在那摆着呢!没错,技术实力一直是商汤津津乐道的话题,其对外口径的高亮词往往离不开:150个博士(这个数字是慢慢涨上来的,历经60名、100名、120名等阶段);29篇论文中的14篇(实际上那些都是11年-13年的论文,跟14年成立的商汤真心关系不大);多项专利……

说到专利,黑奇士在在国家知识产权局专利检索平台搜索,全球范围内商汤科技的专利是185篇,旗下的合资公司是23篇,总计208篇,这对于一家号称有150个博士的“全球最大深度学习华人研究团队”来说是不是少了点?商汤的专利数量稀少似乎与产业化落地缓慢可以说是问题的一体双面。

为梦想窒息 让AI引领人类进步

回看过去一段时间商汤的公关信息,画风都是这样的,不难看出商汤这只巨型独角兽正在跑马圈地,从安防监控、金融、手机、移动互联网和深度学习芯片到智能汽车、智能芯片、智能教育……似乎没有商汤不做的。

当然,此前在采访中,商汤科技联合创始人杨帆曾对媒体表示:“在垂直领域方面,商汤的打法是先找头部公司,摸索AI技术落地,从项目到产品;然后再垂直打通某个行业生态,做平台化。”——这话似乎很耳熟,看看下面这张图:

只不过,“让我们为梦想窒息”的乐视已经真的窒息了,融资的步子跨的太大,总会扯到蛋。当时乐视的对外说法,和今天的商汤简直是一摸一样,所谓的生态化说穿了其实就是一个盲目多元化的激进公司战略,然而他们的结局会有不一样吗?

总结:资本助推还是资本反噬?

这两三年,互联网圈的泡沫破灭速度越来越快。以火爆的共享单车为例,2017年6月,摩拜宣布了6亿美元的巨额融资(腾讯领投),10个月后,宣布巨亏,被美团收购;还有无人货架,猩便利2017年6月成立,在短短的两三个月,就完成了累计5亿人民币的融资。成立7个月后,2018年1月底(春节前),猩便利被爆出资金流断裂,开始全国裁员。前三个月还是投资人热捧的明星,后三个月就成了谁都不愿意搭理的臭狗屎。

资本是嗜血的,这在互联网圈表现的尤为明显。还说回商汤,以现在商汤的资金消耗速度,成立三年就卖掉了一半的股份(按照媒体报道估算,只计算B轮和C轮)。每年烧掉16%的股份融资,如果按照这个速度烧下去,商汤还能烧多久?摩拜卖掉之后,创始人胡炜炜手里仅剩下8%的股份,去掉投资人优先权之后的金额,据说仅套现1亿人民币(此前估值40亿美元)。按照这个比例,即使将来商汤能卖掉,除了汤教授能收回点钱之外,其余那“150个博士”,能捞到几条毛?承诺员工的期权也会成泡泡!

不过话说回来,AI是中国技术之中,真正有希望弯道超车、领先世界的高科技领域(不是外卖、共享单车那种模式创新,是真正的创新),但是在发展之中存在诸多诱惑,短期估值也不是未来。作为行外人,黑奇士希望咱们中国的企业能踏实一点,不忘初心,方得始终。

司马子羽,专注黑产、羊毛党研究,有11年安全从业经验,目前是黑奇士自媒体主笔。

责编 | 晓宇

“投资人UGC栏目”诚邀感兴趣的投资人向铅笔道投稿。内容可参考:1、对行业、市场的见解与看法;2、投资案例笔记;3、对某一行业的深入研究心得、行业报告等。投稿请加微信(124926554)或联系邮箱(wuxiaoyu@oa.pencilnews.cn)。

*本文系“黑奇士”首发。内容仅代表个人观点,不代表铅笔道立场。如需转载,请联系原作者获取授权。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。