关于投资条款的诸多细节,是如何来设计的。

◆ 京北投资创始合伙人桂曙光

◆ 京北投资创始合伙人桂曙光

文| 铅笔道 记者 王琳

►导语

12月17日,中关村创业大街昊海楼北大创业营,铅笔道创投圈分析训练营第二期如期开营。

本次训练营,我们邀请京北投资创始合伙人、天使茶馆创始合伙人、中关村元和天使研究会副会长桂曙光针对风险投资条款做分享。

京北投资在2年半的时间内投资50多家公司,其中退出6家。其主要关注金融科技和信息科技方面的项目。

以下是桂曙光的分享内容,由铅笔道记者整理而成:

投资回报模式

投资是一种思考模式,就是要寻找一件价值价格有偏差的事情,其本质是赚钱。这其中赚钱的方法,即投资的回报模式有四种:

第一是价值增长。在公司小的时候投进去,后来公司不断发展、成长,其价值也在不断增长。这是早期股权投资的底线,一定是最基础的。

第二预期差异。你买了一杯咖啡,旁边那个人说要喝,你买来一块钱,卖给他两块钱。为什么?预期不一样?二级市场比较明显,每天都有大量的股票买、卖,无非就是大家对这家公司的未来预期不同。 低买高卖就能赚钱,只看买卖双方对标的公司的未来预期差异,跟标的公司本身价值不直接相关。

第三估值体系的差异。不同的行业,比如传统行业与互联网行业,其估值的体系是不一样的;那不同的市场,估值体系不一样。不同的地区,比如三四线城市的创业公司和北京的,中关村地区的估值体系也不一样。

第四就交易设计。交易设计也可以赚钱,而且有专业性,没有专业性就赚不到这个钱。交易结构设计里面有很多条款。大部分条款不是用来赚钱的,而是设计来保护资金安全和利益不被损害的。

投资协议设计

著名天使投资人徐小平曾经提出一页纸的天使投资协议,这是他的风格。协议条款比较简单,据说里面通常会包括两个条款。第一要求获得后续投资人的优先权利,第二要求获得创业者后续连续创业的优先投资权。这件事我不知道真伪和实操效果,但至少是很不错的设计。

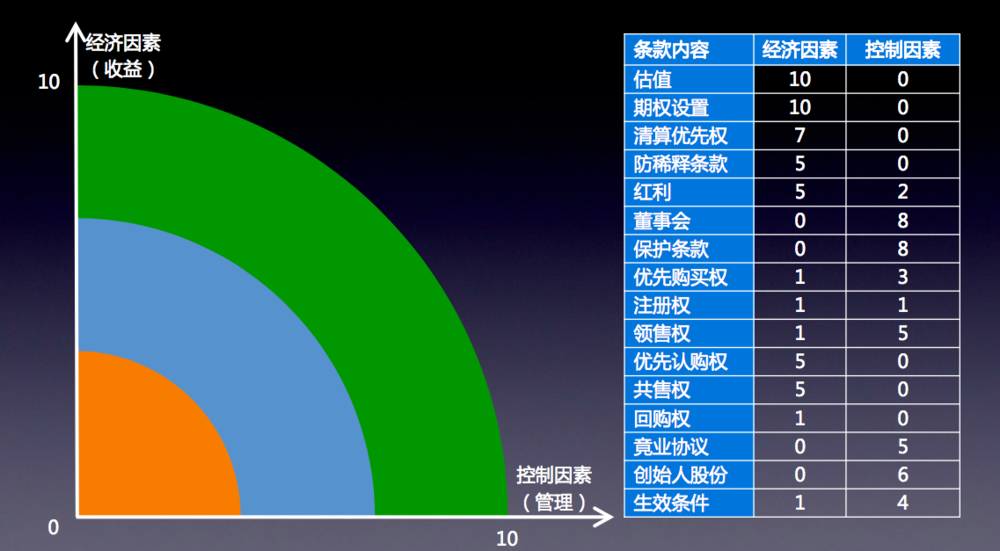

股权有两个属性:收益权和管理权。这决定了我们在投资协议里怎么设计。收益权与经济因素有关,管理权是控制因素,所有的条款都可以分成这两个因素,每个条款可能重点不太一样。如果投资人,他更关注赚钱,可能对经济条款就是比较多,在一些控制的条款就是做一些让步,有一些投资人他控制欲比较强,他可以承受更大地经济条款让步。

◆ 投资条款涉及到的内容

投资条款内容

投资条款中应该包括哪些内容呢?

1、投资额。对于创始人而言,最重要的就是要看投资人的投资能力是多少?对于投资人来说,一个项目的投资额不会超过自己盘子的10%。创始人要融多少钱,不是因为公司值多少钱,愿意出让多少股份来算。反过来,就是公司未来发展一段时间,到一定规模,上升到一个新的台阶要用多少钱?如果加起来需要一千万,那就融1500万,因为创始人通常会过于乐观,稍微有点余量。

2、估值。创业者最关心的就是公司的估值,但是我认为的恰恰相反,在没有得到广大股民认可之前,所有非上市公司估值都是虚的,哪怕现在几百亿的公司。

估值有很多种方法,比如按注册用户数、按销售额的倍数、按利润的倍数等等,如果创始人团队很牛,也有直接按人数给估值的,一个人100万、1000万美元的估值。对于早期创业公司来说,还是拍脑袋的估值用得多一些,其实就是根据市场行情,对比同样阶段创业公司的融资估值,大概顶一个数字。通常创业公司的估值范围在几百万到几千万之间的范围。

◆ 早期项目的VC估值算法

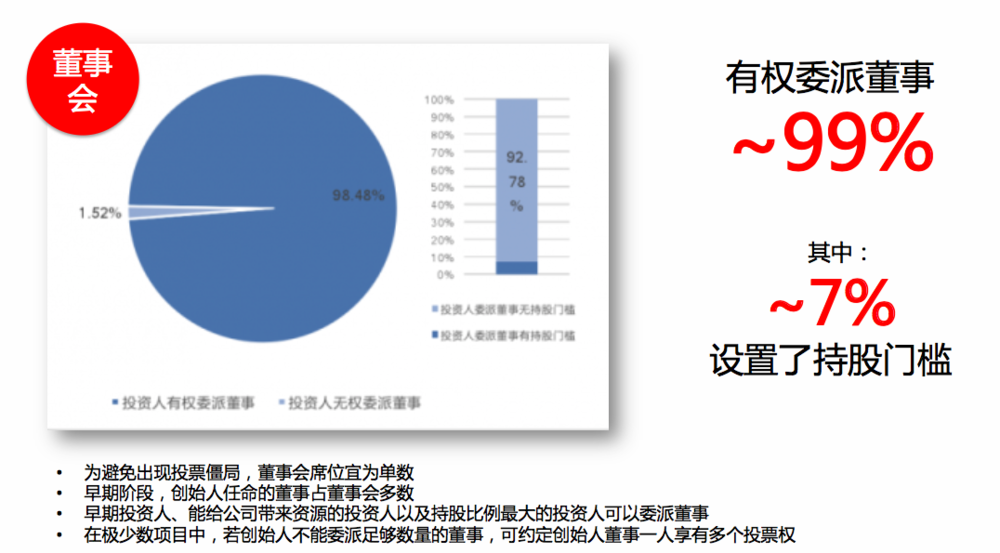

3、董事会。董事会在投资之后通常会加入投资人董事,目的是保证投资人的利益不会受到损害。对公司战略、运营中的一些重要实行决策投票。

◆ 董事会设定规则

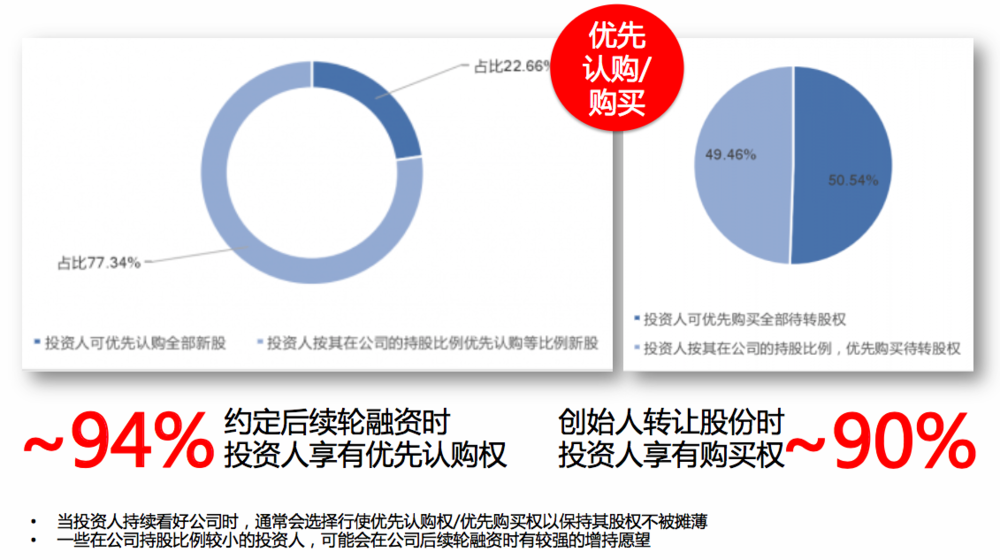

4、优先认购权,或者是优先购买权。投资人维持股权不被摊薄,防止创业者转移好处。投资人作为公司股东有等比例优先授让权,也可以超比例。比如创始人把原股份或者是把增发的股份卖给第三方,投资人有权等比例,甚至是超比例优先购买和认购,防止股份比例被摊薄和防止创业者和创始人团队把一部分好处和利益转给其他人。

◆ 股权认购规则

5、回购。投资人的一种退出手段,自动或投资人投票决定,通常是3-5年之后启动。如果公司未能在预定时间前完成合格上市,或者创始人出现重大诚信问题等,投资人要求退出。

◆ 股权回购规则

6、清算优先权。公司在非IPO变现(并购、控制权丧失、清算、倒闭等)后资产如何分配及分配次序。所以怎么分呢?有两部分组成,一个部分叫优先权,一部分叫参与权。优先权是把自己的投资额和资金成本的收益要求拿走。参与权是同股同权,投资人把优先的分配拿走之后,那你就不算优先股了,那么就跟创业者是一样的身份,大家就等比例来分剩下的。

◆ 清算规则

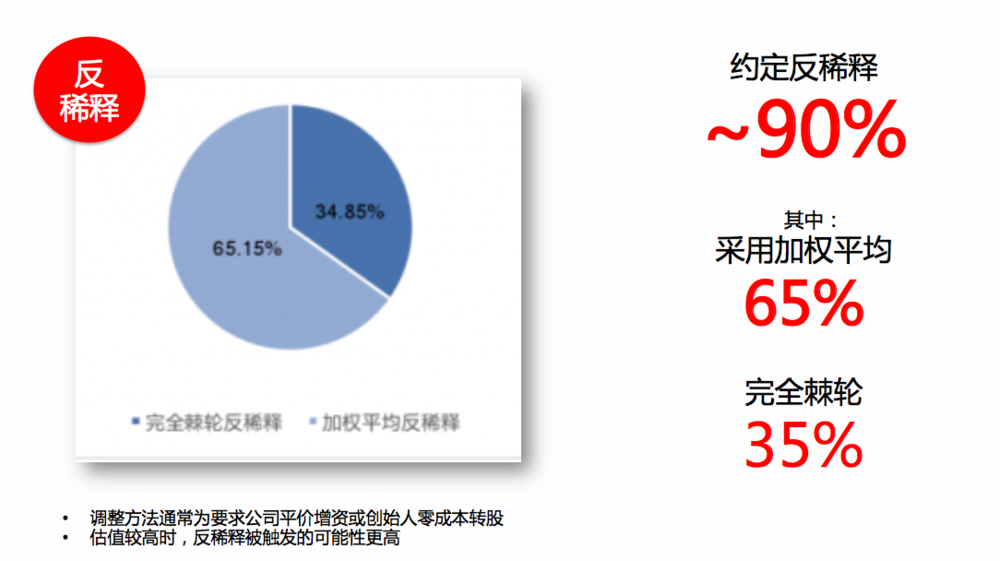

7、反稀释条款。不是反对股份比例被稀释,而是防止股份价值损失。反稀释有两种两种方式:

第一按完全棘轮方式。如果公司后续融资时的估值跌了,没关系,投资的股份比例按照新的估值计算,保证其股权价值没有下降。不足部分创始人做补偿。

第二加权平均方式。在公司后续融资的估值下降的情况下,综合考虑本次融资与下次融资的估值和融资额,计算一个新的折中估值,据此调整补充投资人。

◆ 反稀释条款

8、领售权。如果投资人向善意第三方出售股权,要防止创始人股东不同意。如果长时间无法退出,但投资人找了一个很好的买家愿意来购买公司的一部分股份,或者是买投资人手头的股份。创始人要予以配合,否则创始人就得按同样的条件购买。

◆ 领售权标准

9、保护性条款。防止大股东公司损害投资人小股东的利益,实际上是等同于“一票否决权”。投资人可以在以下情况下行使一票否决权,比如影响投资人的地位和权利的,可能改变股权比例的,可能改变退出回报的。

10、股权兑现(成熟)。创始团队的股份逐步兑现,通常兑现时间是4年。 尚 未兑现的股份仍有投票权,未兑现完的股份公司收回。

11、期权。通常占公司投后的10-20%,从创始人的股份中划出。但如果期权池太小,后续轮融资时可再次设置新期权,早期投资人的股权也被稀释。

提问环节

Q1:如果我是A轮投资人,经过B轮、C轮、D轮这样的人投资进去,我的优先权可能是排在BCD后面,我想经过相应的操作把我A轮投资人的权利排在D轮之前,有没有相应的策略?

A1:基本没有。如果这样操作的话,后面的投资人基本不会投了。现在普遍的做法是后面的投资人投资之前先看看前面投资人的协议,然后告诉你,这些协议的条款优先权我全要了, 并且在他们优先权之上,我再加更多优先权。如果你在协议中要求获得跟后续轮次投资人所有的优先权利,那后面的投资人可能一上来就要求公司把这些都否决掉,然后才投。

Q2:关于一票否决权的问题。后面所有进的投资人他们都会签一票否决权的话,那所有的事如果不符合每一个人的利益的话,那就全都没法通过了。

A2:是有可能。每一轮投资人进来,都是一个系列或者一个类别的股份,当然那现在在国内还没有,比如A系列、B系列、C系列、D系列,每一轮的投资人会决定,是单独拥有一票否决权还是和前序轮次的投资人一起拥有一票否决权呢?创始人可以跟投资人谈,所有投资人归在一起,就一个一票否决权。那这个一票否决权如何行使,是多数赞成就行使还是有人赞成就行使?由投资人自己定。

第三期预告

第三期课程导师来自洪泰资本、险峰长青、嘉程资本、寒武创投、金浦投资、TalkingData、联想之星、......请持续关注我们!

扫描二维码添加“铅笔道小芯芯”咨询:

对行业研究感兴趣的小伙伴也可以填写表单留下联系方式,我们会与您联系并邀请您加入我们的微信交流群~

优质项目"融资首发绿色通道":创业者请加微信yangmao-71,务必注明项目名称;或发送BP至xueting@pencilnews.cn。

如需转载文章请联系铅笔道微信客服号铅笔道大芯芯(微信id:qianbidao2017)获取授权资质,否则我们将依法追究相关责任。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。