本文对行业法律法规、产业政策、产业链、竞争格局等加以梳理,仅供参考。

来源 | K先生工作室 作者 | 箐华资本研究小组

行业概况

近年来,我国影视制作行业进入快速发展阶段。影视行业一直是政策重点扶持的行业,政策也一直是推动影视业发展的重要动力。此外,金融资本的渗透、互联网经济的介入则成为增长驱动力,同时带动主要影视制作公司加码互联网化进程与产业整合力度。外部环境利好、产业规模增长、互联网创新共同带来了我国影视市场高位增长新常态的局面。

目前来说,我国影视行业在技术、硬件等方面与国际影视行业正在缩小差距,然而,在节目内容、节目创新等方面还需要快步追赶。在电影业方面,不仅电影产量快速增长,而且电影票房市场的规模也在不断上升。同时,中国电影的单片票房也在不断提高,过亿电影票房数量不断增加,在未来的时间内,这种趋势还将继续保持下去。

随着互联网的兴起,影视与互联网产业逐渐融合,中国影视制作业在投资模式、营销模式上跨入新的时代。“互联网+”影视开辟了脱离传统院线、电视以外的新的传播渠道,影视节目的年产量将会得到刺激,进而拓展产业链,扩充影视后期制作的市场。毫无疑问,互联网影视的出现,不仅激发了节目的创新,提升了节目的质量,而且通过在新媒体上实现了人对人的传播,加强了受众方与媒体双向互动,为影视制作行业带来跨越式的发展。

行业监管体系

目前,我国电影行业的主管部门主要包括中共中央宣传部、国家新闻出版广电总局和文化部等。中共中央宣传部是中共中央主管意识形态方面的综合职能部门,对电影行业的管理主要体现在宏观管理方面。

国家新闻出版广电总局是电影行业的主管部门,承担电影制片、发行、放映单位和业务的监督管理工作,组织对电影内容进行审查;指导、协调全国性重大电影活动;指导电影档案管理、技术研发和电影专项资金管理;承办对外合作制片、输入输出影片的国际合作与交流事项。文化部主要负责拟订文化艺术方针政策;起草文化艺术法律法规草案;拟定并组织实施动漫产业发展规划等。

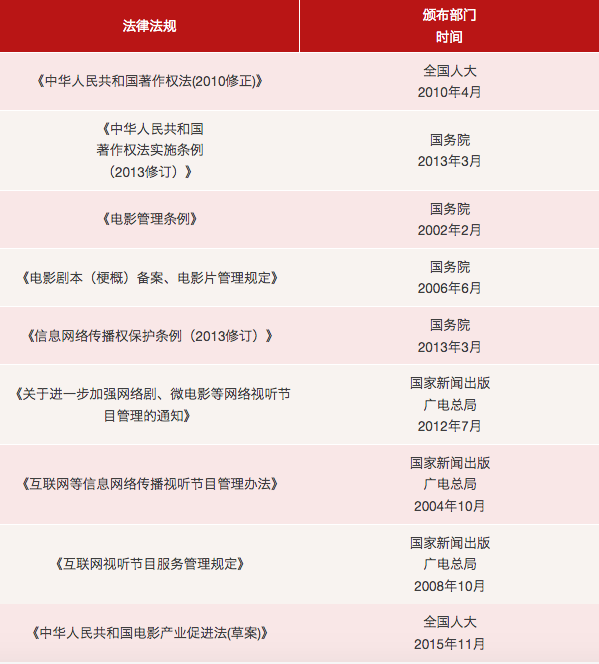

我国电影行业及电视行业目前已初步形成了以《中华人民共和国著作权法》为基础,涵盖行业资质管理、行业业务标准审查、行业质量管理等方面的法律法规和规则体系。

行业主要法律法规

行业主要产业政策

产业链分析

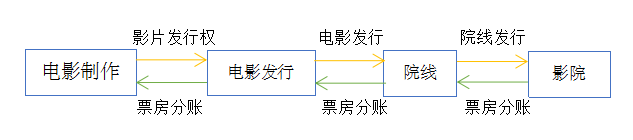

电影行业产业链

网络剧产业链简图

行业驱动因素

1、国家政策大力支持

近年来,国家陆续出台多项政策支持影视行业的发展,尤其是2009年《文化创意产业振兴规划》的发布,从政策保障、政府投入、税收优惠、金融支持、人才培养等方面对电影行业进行扶持,并将电影产业提升到了中国战略产业的高度加以重视与扶持。

2、资本市场介入制作和发行环节

推动作用显现

随着中国电影市场的进一步开放,尤其是允许社会、个人、外资资本进入电影制作与发行放映领域,使得资本市场对电影行业的关注度进一步提升。一方面,银行等金融机构逐渐开始为电影企业提供资金支持;另一方面,VC、PE等机构开始关注中国电影的发展,并在电影项目和电影制作层面开始资本注入。

3、技术升级推动行业发展

《数字化电影发展纲要》确立了数字电影在电影产业中的战略地位,数字化将为我国整个电影行业带来新的市场机会和发展空间。电影制作与放映的数字化,不仅能改善电影品质、优化观影条件、降低发行放映成本,并且能提升技术体系、改变运营模式,从而进一步拓展电影的生存发展空间。而专业电影频道的开播及增加,使电影版权收入能够有新的增长点,可以为电影产业带来跨越式发展的机遇,形成电影产业发展新的经济增长点。

4、新媒体的发展注入新活力

新媒体时代的到来改变了传统媒体生态格局,对电影、电视剧、电视节目产业而言,在载体、内容、营销、观众等方面都发生了重大变化。播出平台多元化,使电视市场从“渠道为王”向“内容为王”过渡,这意味着影视制作机构在面对电视台等传统客户时会拥有更多的话语权。一方面,影视内容与制作力量迎来了更为广阔的市场;另一方面精品内容与优秀的制作力量会获得更强的溢价能力。网络视频行业的飞速发展,为电视剧行业注入了新活力,已经成为影视行业一个重要的销售渠道。相对于电视台而言,视频网站通常更缺乏影视内容的制作能力,因此更加依赖于社会化制作公司的力量,因此视频网站需要与行业内优秀的制作机构保持良好的合作关系。

行业前景

1、电影行业

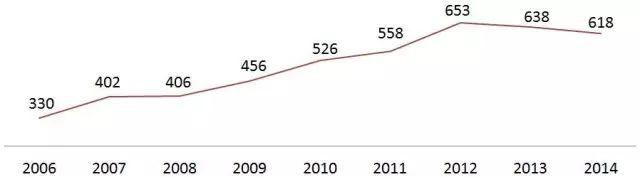

根据《中国电影市场报告》,近年来我国国产电影创作生产继续保持繁荣稳定发展的态势,数量与质量稳步提升。2006年至2014年,全国故事影片产量已由330部增长到618部,年均复合增长率达到8.16%。

单位:部

数据来源:《中国电影市场报告》

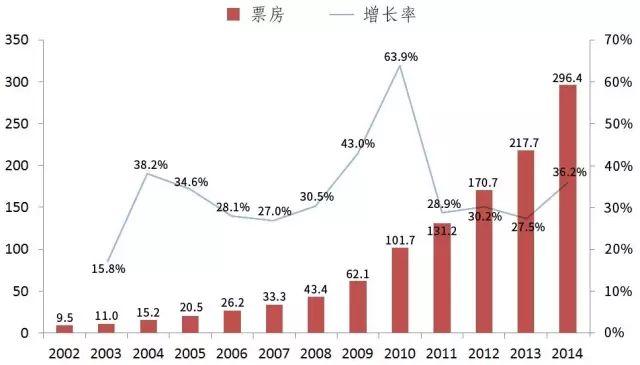

国家广电总局统计数据显示,2006年至今,我国电影市场保持着蓬勃发展态势。2012年、2013年和2014年,我国电影市场票房收入分别为170.73亿元、217.69亿元和296.39亿元,年均复合增长率达31.76%。目前,我国电影票房市场已连续9年保持25.00%以上的增长速度,成为全球票房增长速度最快的市场之一。

2002-2014年中国城市电影票房(亿元)

数据来源:广电总局、中国电影发行放映协会

数据来源:广电总局、中国电影发行放映协会

2、电视剧行业

近些年,随着将文化产业全面打造为国家支柱产业的热潮兴起,提升了全社会对电视剧生产单位的盈利预期,导致各种行业外资金(包括各级党政部门、各行业外企业和个人、各种金融资金等)进入电视剧生产环节,扩大了电视剧生产的投资总量,释放了电视剧的生产能力。

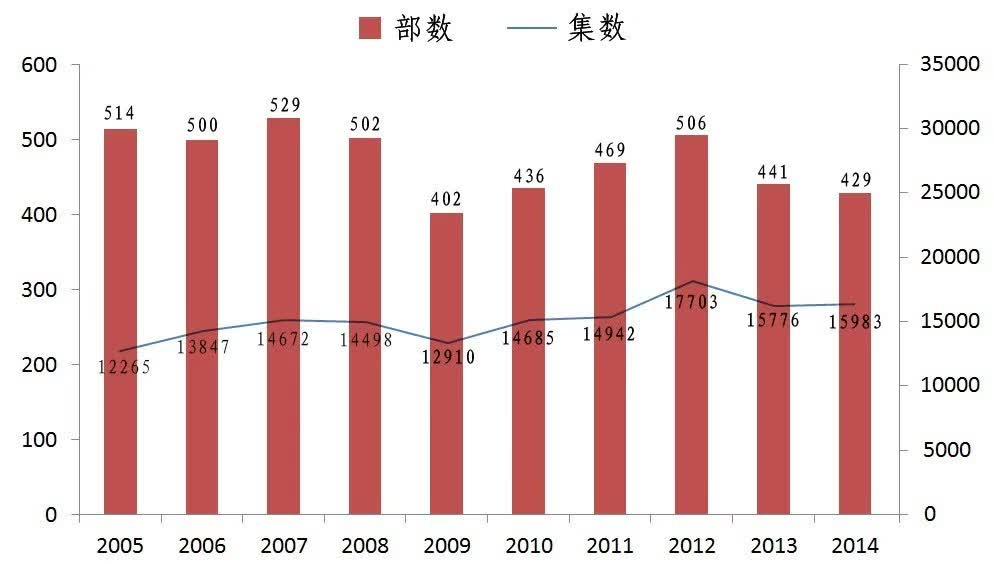

近年来,我国电视剧产量保持在400部以上,集数产量波动较大,总体呈现上升趋势。2009年,国产电视剧产量出现较大回落,主要是受国际金融危机和国内经济增长速度放缓的影响。但随着经济回暖和国内文化产业的大发展,2010年起,国产电视剧集数产量相对回升。2012年达17,703集,为历史最高,2014年有所回落至15,983集,总体保持平稳。根据《中国文化产业发展报告(2012-2013)》,每年进入中国范围电视台播出范围的电视剧约为7,000-8,000集,其中仅有3,000-4,000集进入黄金时段播出,因此电视剧市场总体呈现供大于求的格局。

2005-2014年电视剧产量变化

数据来源:广电总局网站数据整理

数据来源:广电总局网站数据整理

根据统计数据,2014年度全国共有《电视剧制作许可证(甲种)》机构137家,基本保持稳定。持有《广播电视节目制作经营许可证》的机构有7,248家,呈逐年上升态势。行业内企业数量众多使得我国整个电视剧行业市场集中度不高、竞争比较充分,明显缺乏具有较强竞争优势和行业领导力的大型电视剧制作企业。

3、网络自制剧产业

随着版权保护力度的增大,网络视频发展快速,迅速融入到人们的生活中。短小精悍、制作精良、情节明快和成本相对较低的网络自制剧作为一种新兴的电视剧作品应运而生。2014年,全年网络剧为205部、2,918集、50,996分钟。截至2015年6月底,全网共计上线网络剧166部、2,243集、33,585分钟,从体量上来说,2015年上半年网络剧数量已接近2014年的总和。

根据艾瑞的研究分析,2014年,中国在线视频市场规模为239.70亿元,同比增长76.40%,高于2013年的48.00%的增长率。而广告仍然是在线视频市场的核心增长动力,2014年,广告市场规模占整体视频市场规模的比例为63.40%。

目前,在线视频企业广告收入最主要由外购版权电视剧与综艺节目所贡献,而随着在线视频企业自制内容业务的深入发展与移动端商业化的进一步深入,未来这两块业务所贡献的广告收入也将成为在线视频广告市场发展的重要推动力。

竞争格局

新三板经过快速扩容,目前影视业企业已经初具规模,业务范围涵盖影视剧发行制作、舞台剧、动漫影视产品、微电影、纪录片、宣传片、新媒体影视等各个门类。其中,不少企业具有非常好的发展前景,包括开心麻花(835099)、耀客传媒(834949)、龙腾影视(835003)、艺能传媒(833892)、元一传媒(835452)、唐人影视(835885)、海润影业(836583)、盛夏星空(836701)、中广影视(834641)等,未来将会是A股公司并购和合作的潜在对象。

投资风险

市场竞争加剧风险、运营资金不足的风险、专业人才缺乏及流失风险。

责编 | 花花

此文版权归原作者所有,非铅笔道原创,不对文中观点和真实性负责,内容仅供读者参考。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。