◆ 毕业近10年,程云一直保持着瘦削的身材。

◆ 毕业近10年,程云一直保持着瘦削的身材。

文| 铅笔道 记者 王琳

►导语

程云的内心,兴奋和忧虑交替上演。

现有的成绩让他难掩喜悦。他创办的51公积金管家为用户提供公积金查询、政策解读等服务,仅用半年,已聚集800多万用户,覆盖全国所有城市。

但没有盈利模式让他忧心忡忡,“公积金查询是一项免费服务”。

迷茫之际,弘帆资本的投资人为他解开迷惑,“公积金数据很有价值”。循着对方给出的方向,程云趟出了一条新路——以公积金信息作为征信数据,和银行、P2P平台等30家金融机构合作。

不介入放贷看似安全,但审核时间长、覆盖群体少一度被诟病,为此团队于今年6月上线51有钱。用户提交贷款需求,经团队审核后,将需求打包为理财产品,平台上的其余用户购买产品,最高获取9%的年化收益。

上线不到一周,平台每日自然新增200多名用户,日累计交易额百万元。

注:程云承诺文中数据无误,为其真实性负责,铅笔道已备份录音速记,为内容客观性背书。

公积金查询工具

“商贷还是公积金贷款?”“公积金有多少呢?” 面对中介人员的喋喋不休,程云被搞得晕头转向。

2014年年初,程云从浙江大学毕业已有7年,打算买房。“那是第一次听到公积金贷款,但是能贷多少,怎么贷,却是一头雾水。”程云回忆道。

在中介指引下,他去杭州公积金管理中心查询自己的公积金信息,但路途并不顺畅。查询公积金需要客户号,而客户号掌握在缴纳五险一金的经办人手里,要通过公司人事获得。

这些尚可算作自己知识薄弱,但网站常年不维护,用户体验极差。在狠作了一番功课后,程云选择公积金贷款,“利率只有商贷的70%”。

思己及人,“别人是否也对公积金一知半解甚至压根一无所知呢?”他反问自己。彼时,他已浸淫手机游戏3年,眼看着市场被腾讯、盛大等头部玩家吞噬,程云开始思索出路。

他环顾一圈:苹果手机正大肆抢占国内市场,App Store里躺着许多应用。结合自己买房的经历,他想做一款公积金查询工具,“搭上App的顺风车”。

公积金查询是刚需吗,程云不确定,但他清楚另一件事。市面上现有的公积金查询工具简单粗糙,查询结果没有细分。上海虽然官方有公积金查询,但也只是覆盖了三个城市。

抱着摸着石头过河的态度,程云组建了10人小团队,着手打磨产品。

半年覆盖全国

他们打算从大本营杭州测试,然后进一步扩展到北京、上海再到全国。公积金是个人隐私,因此需经过用户授权。授权后,团队获取其身份信息、验证码等,从各地公积金网站上查询到信息后,半分钟之内,将其整理成表格,涵盖余额、每月缴费情况、缴费是否正常等信息。

功能看上去简单,但实行起来存在诸多不便。其一,各地公积金管理中心网站常年不维护,查询过程常有卡顿;其二,查询入口虽然在主页,但是并不明显,有些甚至和图片放在一起,很难找到;其三,每个城市的系统不同,每次测试都必须要真实账号。

前两个只能靠经验和算法,最后一个似乎有迹可循。程云发动公司仅有的10个人,在朋友圈寻找测试对象。他们也会在App内征集志愿者,也有一些用户会推荐测试人员。

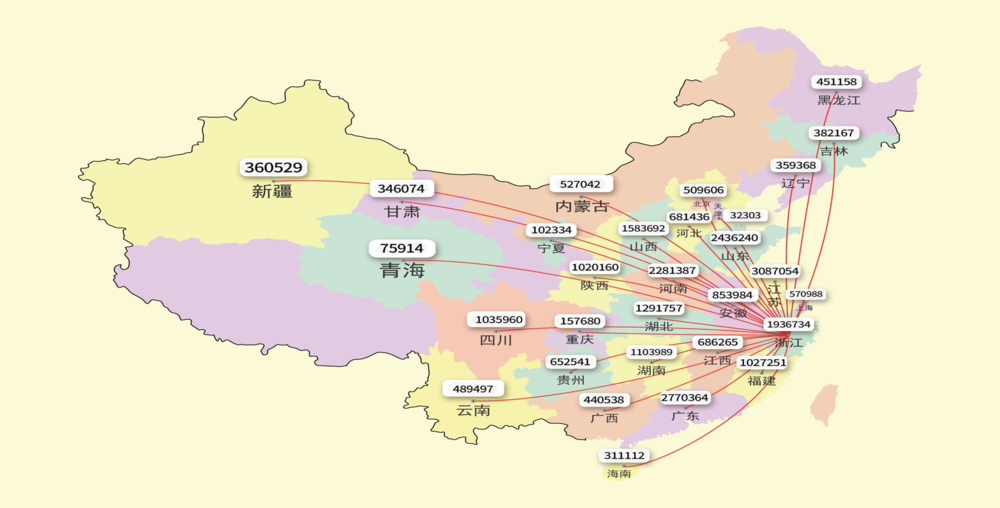

◆ 公积金用户分布全国。

◆ 公积金用户分布全国。

但若仅限于查询,功能似乎太过单一。团队还会在平台上每天定时推送公积金政策解读,以文字、图片、视屏形式呈现,视频一般在3分钟以内。

截至2014年年底,51公积金管家已经覆盖全国所有城市,聚集800多万用户,这超出了他的预期。看到查询确实是刚需,程云松了口气。

但他马上紧张起来,查询是免费服务,平台没有造血功能。虽然起初没有大肆推广,靠自然流量吸引用户,支出不多,但若找不到合适的盈利模式,项目要何以为继仍是个难题。

公积金数据辅助征信

2015年春节后的某天,一位不速之客踏入了杭州创业园区。他年逾40,脚步悠闲,在部分办公室门口停留一会儿,进去询问一二,再出来继续溜达。

看到51公积金管家的牌子,他上门自我介绍,“我是弘帆资本的投资人”。而后,程云说起此前项目进展——覆盖了全国所有城市,但是没有盈利模式。

“你们的公积金数据很有价值。”投资人一语中的,他看好项目方向。随后,程云不仅获得了350万元天使轮投资,还借此摸到了方向。“平台上的公积金数据涵盖年龄、职业、工作状况等多个维度,或许可以辅助征信。”他坦言。

◆ 平台推荐的公积金知识。

◆ 平台推荐的公积金知识。

循着这个方向,程云找到了一家互联网金融机构,“想先看看模式能否跑通”。许是由于对方也是创业公司,对于程云的想法,他们想试试看。具体合作形式上,程云在51公积金管家平台上针对杭州本地用户推荐对方的理财产品,看看效果。

小试牛刀的结果是:有一个用户由此获得了贷款。看到模式可行,团队随即大力扩展金融机构。他们先后谈下了光大银行、拍拍贷等30家机构。业务范围也由最初的理财产品扩展到白金卡、公积金授信贷等。

起初,平台线下对接数据接口,用户线上申请。而后,他们把业务全部转到线上。用户提交申请,经其授权后,平台把公积金数据对接给金融机构。

除去提供数据支持外,当用户公积金余额出现较大变动也会给相关机构预警。而团队也会针对用户在平台上的浏览痕迹丰富其画像,据此为其推荐合适的信用产品。

截至2015年年底,团队共接入了30家金融机构,为50多万用户解决了资金需求。

自己做小额授信

不介入放贷,只提供数据的路子看上去安全,实则不妥。

原来,银行类机构向来“财大气粗”,只愿意给稳定的用户授信,如国企或事业单位职员等。同时,由于对接机构较多,其审核要求存在差异,流程繁琐,造成审核时间长。一些用户表示很多时候当审核通过了,自己已借别的法子渡过了资金缺口。

◆ 公积金授信贷产品

◆ 公积金授信贷产品

为此,平台开始介入放款,上线51有钱。用户提交贷款需求,经其授权,结合其公积金数据、电商数据、运营商数据、芝麻信用等为其构建风控模型,当天完成审核,“小额贷款只需几分钟”。而后,团队将需求打包为理财产品,为平台上的其余用户推荐该产品。

理财产品周期分为7天和14天,年化收益约7%~9%。从6月份上线以来,平台每日新增200多个用户,单日交易额百万元,月累计交易额3000万元。

此外,团队还进军消费金融领域。他们对平台上现有公积金用户的消费贷需求做了调查,结果显示购车需求占35%,装修占25%,旅游占17%,教育占13%,10%为其他消费需求。

消费贷款需求纷繁复杂,如何抢到一口蛋糕吃呢?程云选择和网易考拉合作,为用户提供分期免息服务。具体合作形式上,双方仍在探索。

经过近3年的沉淀,51公积金管家平台已聚集4000多万用户,月活200多万名。盈利模式上,团队通过与银行等金融机构合作的信用卡等金融产品获取收益分成,目前已盈利。融资方面,团队已在去年7月获得某上市公司的8000万元B轮投资。

下一步,程云打算进一步深耕消费金融领域。而今,看着团队由最初的10人扩充到200人,程云倍觉欣慰,但压力也不小,“监管的手段越来越严”。

/The End/

编辑 付文学 校对 吴泽骞

如需转载文章请联系铅笔道微信客服号铅笔道大芯芯(微信id:qianbidao2017)获取授权资质,否则我们将依法追究相关责任。

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。