◆车贷贷创始人高嘉希

◆车贷贷创始人高嘉希

文| 铅笔道 记者 刘金策

►导语

去年年底,车贷贷完成天使轮融资。高嘉希参加投资方联想之星组织的一次培训,成为培训中唯一一位和柳传志合影的CEO。

今年3月,车贷贷A轮融资。险峰长青创始合伙人陈科屹对他说:看到你就像看到肖文杰做分期乐时候的样子,希望车贷贷能成为车贷领域的分期乐。

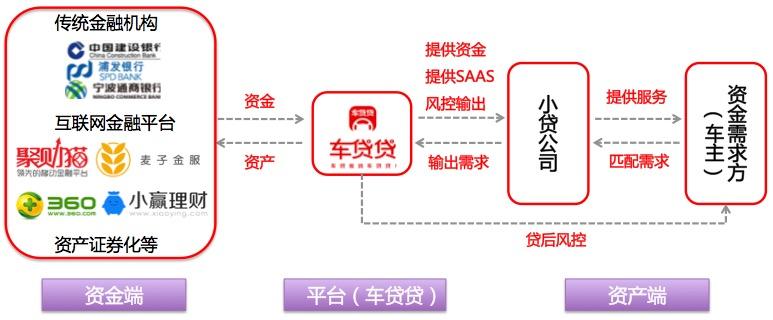

高嘉希创立的车贷贷,是专做汽车抵押资产的服务商。它为资金端提供可靠的、小额分散、同时又是足值抵押的优质资产标的;而车贷贷作为平台方,为车主提供资金服务,以及贷前、贷中、贷后的风控。

成立不到1年,车贷贷已扩张至全国11个城市13家营业部,累计交易量超过7亿,一年内营收2600万元,并在已覆盖地区的60%做到了第一位的市场占有率。同时,车贷贷还获得了来自多家合作伙伴合计30亿人民币的授信。

注:高嘉希承诺文中数据无误,为其真实性负责,铅笔道已备份录音速记,为内容客观性背书。

寻求场景获客

切入汽车金融领域前,高嘉希一直在选择属于自己的赛道。

金融领域三个方向:消费、信用和抵押。信用,门槛太高;消费,各家都在打价格战,竞争过于激烈。思来想去,他还是瞄准了抵押。

既然要做抵押,是做标品还是非标品?自然是标品。房产和汽车两大标品,做哪一个?房产是银行做的,适合创业者切入的,只有汽车。

这个过程说来简单,但高嘉希足足想了半年,直到去年年初才真正考虑清楚。选定赛道后,便是构建商业模式。

他把自己要做的车贷贷定义为挖掘汽车抵押资产的服务商:为资金端提供可靠的、小额分散、同时又是足值抵押的优质资产标的;而车贷贷作为平台方,将提供资金服务,以及贷前、贷中、贷后的风控等。

去年3月,高嘉希正式创办车贷贷,开始了自己的又一次创业。尽管平台的定位很清楚,做起来却并不容易。

资金端上,高嘉希利用之前的人脉,与杭州的一家P2P平台达成授信合作,取得了3000万元的资金额度。

资产方面,他选择做外行人都能看懂且能把控的资产——挂有京牌的车辆。在高嘉希看来,京牌车的溢价较高,“一个车牌就值10万~20万,资产的逾期率非常低”。

尽管对资产来源做了限定,团队也没有放松贷前的审核体系,贷款金额在15万以上的客户,车贷贷要求统一进行人工实地审核。

资金端来源已有,资产端的风控体系也初步建立,剩下的,便是该如何切入这个市场了。

“烧钱”获客的方式,对车贷贷来说并不适用,而高嘉希也认为这样的方式无法持久。他思考如何快速提高获客效率。

完善风控体系

去年3月18日,车贷贷的第一单贷款发放完成。客户是一辆京牌车的车主,平台评估车辆价值30万元,最终发放16万元贷款。

曾在美团工作过的他采用地推方式,快速完成了在北京地区推广,搭建、创造车贷贷的获客场景。车贷贷的第一批客户也由此而来。

与此同时,高嘉希着手完善车贷贷的风控体系。他将自己的风控理念概括为“小额分散,控车更控人”。

小额分散,指项目的平均借款都在10万元以内,20万元以内的标的占总金额的78.64%。

控车更控人,则是指车贷贷加强对车主和客户的信息追踪。贷前,车贷贷会通过线上线下进行车主和车辆基本信息的认证,形成评估报告。

贷中,风控人员会对车辆安装GPS;贷后,车贷贷会根据GPS轨迹24小时监管车辆,并对车主实时监管、定期进行车辆评值及车主评级。

靠着这样的风控模式,车贷贷的即时(一天)预期率可以控制在1%左右。场景获客加风控,车贷贷在北京的业务快速发展起来。

破解单一资金来源

去年6月,他和合伙人把团队带到北京郊区的深山里,做了半个月团建。活动开始前,他立下了“军令状”: “大家放心,请相信我一个月内绝对能解决目前的问题。”

而他所说的问题,却有些令人意外:车贷贷的业务量发展速度大于资金端的匹配速度,现有的资金方已经跟不上发展速度。

为了保持项目稳定,他让团队“进山”团建,自己则四处奔走,寻找其它的资金端来源。

他一家一家地跑,讲解自己的业务流程,并带对方CEO到公司实地考察。一个月奔走之后,他为车贷贷引入了其他资金方,解决了资金来源单一的问题。

此后,团队开始扩张:去年7月在北京设立第二个营业部,8月进驻河北和天津,9月在全国7个城市设立8家营业部。

◆ 车贷贷的服务模式

◆ 车贷贷的服务模式

全员风控体系

营业点越来越多,车贷贷的客户自然不再局限于京牌车,团队随即调整原有的风控标准。

以此前制定的标准为基准线,车贷贷结合各地实际情况对风控体系进行了微调。在某地运行3~6个月后,如果该地在现有标准下的逾期情况较少,团队便会将标准略微调低,若逾期较多,则反之。同时,团队也在根据各地具体特点制定不同标准。

此外,随着团队规模扩大,高嘉希开始培养团队的全员风控意识,通过定期培训、双岗交叉检验等办法,降低逾期风险。“不仅总部审核出风险用户会拒绝,各营业点的业务员认为客户存在风险也可以拒绝。”

此前,河北营业部曾接待过一名客户。该客户要抵押一台卡宴,审核过程中,对方开玩笑似地说了句,“可不可以在你们这抵押后再去其他平台抵押啊?”营业员听到这话后给总部反馈,觉得客户可能存在风险,请求总部帮忙否决了该客户。

调整标准之余,车贷贷也在不断尝试建立自己的智能风控体系。

通过与第三方数据平台合作,车贷贷已可以在线上完成对部分用户的信息确认。为保证用户隐私,团队建立了专门的技术加密团队,防止用户数据外泄。

3个月获3轮融资

去年年底,车贷贷上线了智能风控系统。与此同时,高嘉希开始和一些硬件厂商接触,研发适用于车贷贷平台的GPS定位系统。

在他看来,市面上现有的定位系统,无法防屏蔽、容易被检测,无法满足平台的智能轨迹管理需求。同时,为增加平台稳定性,高嘉希开始寻求融资,希望得到投资机构的背书。

让他有些意外的是,3个月内,平台获得了3轮投资。去年12月,车贷贷获得联想之星领投,梅花天使、追梦者跟投的天使轮投资;今年1月,团队获得麦子金服的战略投资;刚刚过去的3月,车贷贷又获得来自险峰长青领投,联想之星、梅花天使跟投的3000万元A轮投资。同时,在业务上,团队还得到了多家合作伙伴合计30亿元授信,授信方包括麦子金服、小赢理财、聚财猫、满兜理财等。

在高嘉希看来,车贷贷的业务模式已经基本稳定下来,融资主要是为了快速扩大市场规模,加强技术及提升团队。

目前,车贷贷已扩张至全国11个城市13家营业部,累计交易量超过7亿,一年内营收2600万元,并在已覆盖地区的60%做到了第一位的市场占有率。其主要盈利模式包括服务费、贷后处置和清收。

今年,团队计划在年底做到20亿元的贷款余额,覆盖全国40~50个城市。

/The End/

编辑 付文学 校对 王语嫣

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。