◆ “一同保”创始人于鹏飞

◆ “一同保”创始人于鹏飞

手里攥着当当网的离职协议,于鹏飞扫了一眼近百平米的商住两用房。“空荡荡的,没什么家具,但几位合伙人都在场。”

“有点小激动。” 这是他沉寂三年之后的第四次创业。“兄弟们,咱们可以全心全意使劲往前跑了。”

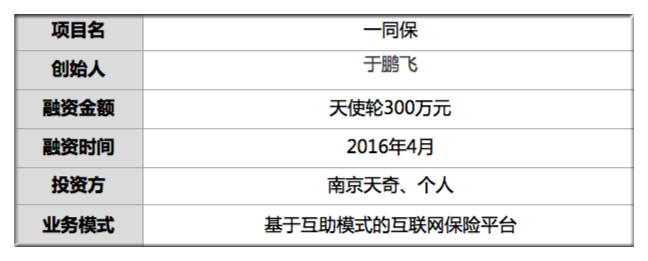

这次,他瞄准的是面向自由职业者的互联网保险平台。今年5月18日,于鹏飞创建“一同保”。平台对接商业保险机构,按照不同行业属性,将复杂的健康险标准化,为用户提供相当于团险的保障计划。

目前,“一同保”已与泰康保险、众安保险等五家机构达成合作。产品初期主要覆盖意外险、门诊住院、大病保障等方面,面向30~50岁的自由职业者。

上线2个多月,平台积累超3000付费用户。

注: 于鹏飞已确认文中数据真实无误,铅笔道已备份录音速记,愿为本文内容真实性背书。

于鹏飞称自己是闲不住的人。“曾经在创业和工作之间,有一段空窗期。在家里实在待得难受,就提了电脑去咖啡馆写代码,内心才平静下来。”

他坦言:“去京东和当当网工作,很大程度上是积累经验,去的时候就想好了会出来创业。”

但从哪个领域切入,他倒犯了难。“研究过一阵众筹平台,总觉得想象空间不够大,没戳中兴奋点。”

直到看到一款产品——轻松筹。“一下子就被打动了。那是一种基于互助模式的社群众筹平台,用户增速不错。”

对于“互助模式”,于鹏飞甚为认可。“一方面,它充分利用了社群属性,具有很好的互联网传播效果;另一方面,切中了基础保障这样一个特别棒的痛点。”

“那时,互助模式多偏公益属性,资金要放到第三方监管,轻松筹亦是如此。”于不想走这条路子,“上次创业失败,就是吃了没有现金流的亏”。

权衡多方,他选择以“互助的手法做商业保险”,即平台与商业保险公司合作,取得保险产品,产品主要面向自由职业者。

而其互助之处则体现在购买方式上。平台按照行业属性划分用户,以团购的方式购买商业保险。此外,平台在与多家保险公司合作谈判时,会根据行业需求挑选保险产品,组合成为一份更加实用的保障计划。“这样一来,用户的购买价格与个人购买相比,降低了三分之一到一半左右。”

想法与合伙人一碰,对方心有戚戚焉。“之前一起创业,后来他去了一家互联网医疗公司,对健康管理行业比较看好。”

于是,曾多年一起创业的几个哥们又聚集在了一起。4月,于鹏飞拿到来自南京天奇和个人的300万元天使轮投资,“都是比较熟悉的朋友,在京东和当当网的时候就鼓动我出来创业了”。

今年5月18日,“一同保”互联网保险平台成立。当时,公司不过十人,近百平米的商住两用办公室还空落落的。

经过一个月的底层搭建,6月18日,产品PC端和微信端上线,初期主打社保服务增值计划,以健康险为主,偏医疗和大病两部分,主要面向30~50岁自由职业者。

“像一些自媒体人或者美甲、微商群体。虽然比较零散,但行业属性明显,也会有一些行业社群,如微信群、自媒体联盟等等。”“一同保”想把这些零散用户聚集起来,成为团体保单。

为获取用户,于鹏飞首先尝试与社保代缴机构等合作。“社保代缴是刚需,在我们这缴纳会更加便宜。”

但没想到效果并不大好。“自由职业者对于缴纳社保的需求并没有我们想象中那么强烈。试了一个月,用户增长不明显。”

于调整方向,与行业渠道合作,如自媒体人联盟、影视工作剧组以及创业公司孵化器等等,“这些地方聚集了比较多的自由职业者”,而其保险产品则主要面向C端用户。

◆ “一同保”服务入口

◆ “一同保”服务入口

目前,公司仍然处于用户积累阶段,“我们会潜入一些行业微信群,先做用户运营,培养大家的保险意识”。

8月,平台进一步推出定制化保险,即C端用户可以根据不同保额,自定义组合不同的保险产品。

平台以简单明了的方式,告知用户保障范围以及金额,避免了冗杂的解释条款。如标价68元/月的健康保障计划,包括意外、门诊、住院三项,保障金额12万元。

◆ “一同保”定制化保障计划

◆ “一同保”定制化保障计划

此外,与传统保险缴纳方式不同的是,“一同保”保金采用月缴方式,这与于鹏飞的另一个想法有关。“我们会动态核保,即根据用户的历史赔付情况,动态计算保费,并以健康服务的方式将保费进行返还。”

“如果一年没有出险,缴纳的保费可以转换为一些健康护理权限;如果出险了,来年保费会根据今年的风险系数、健康情况等动态定价。

“也就是为用户提供增值的健康管理服务。”对此,在基础保障之外,于鹏飞正在筹划加入健康管理产品。“会覆盖除三甲医院以外的私立医院,包括体检、洗牙、高端生育等方面,而费用则从几百到几千不等。”

届时,用户会扩展到国企、外企高管等更多群体,而年龄范围也会扩大到65岁以上。

谈及接下来的打算,于鹏飞称随着用户数据的积累,会充分发挥团队在技术研发方面的优势。

“大数据是重中之重。传统保险公司,主要依靠业务员,基于双方填表做风险定价。我们希望根据历史数据,做动态风险定价。”

此外,“一同保”打算研发平台智能客服机器人。“当用户需要产品时,提供相应的咨询服务;出险时,提供理赔服务。同时,让智能客服成为用户的健康管家,实时收集用户健康数据,并提供相应建议。”

/The End/

编辑 邵 希 校对 远 远

联系创业者

进入个人中心-联络人,即可查看请求结果

您还未认证身份,暂时无法和ta联系!请尽快前往个人中心进行创投认证哦。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。

不说谎的创新经济媒体,致力于发现创新公司,服务创新公司,旗下产品覆盖150万+新经济用户,单周全网分发量可达1500万,已完成真格基金、软银中国、险峰、BAI等顶级机构的5轮融资。